Questões de Concurso

Sobre procedimentos específicos em contabilidade geral

Foram encontradas 1.752 questões

De acordo com o Código de Ética Profissional do Contador, no que se refere à aplicação das sanções éticas, NÃO pode ser considerado(a) como atenuante o(a):

Com base na NBC PG 100 - Aplicação Geral aos Profissionais da Contabilidade, relacione os princípios éticos elencados na primeira coluna às respectivas descrições na segunda coluna e, em seguida, assinale a opção CORRETA.

(1) Integridade

(2) Objetividade

(3) Comportamento profissional

( ) Obrigação de ser direto e honesto em todos os relacionamentos profissionais e comerciais.

( ) Obrigação de não comprometer seu julgamento profissional ou do negócio em decorrência de comportamento tendencioso.

( ) Obrigação de cumprir as leis e os regulamentos pertinentes e evitar qualquer ação que o profissional da contabilidade sabe ou deveria saber possa desacreditar a profissão.

A sequência CORRETA é:

De acordo com o disposto no Código de Ética Profissional do Contador, aprovado pela Resolução CFC n.° 803/96 e alterações posteriores, julgue os itens abaixo como Verdadeiros (V) ou Falsos (F) e, em seguida, assinale a opção CORRETA.

I. O profissional da contabilidade poderá transferir, parcialmente, a execução dos serviços a seu cargo a outro profissional, mantendo sempre como sua a responsabilidade técnica.

II. O espírito de solidariedade, mesmo na condição de empregado, não induz nem justifica a participação ou conivência com o erro ou com os atos infringentes de normas éticas ou legais que regem o exercício da profissão.

III. Caso um profissional da contabilidade desista de determinado trabalho para preservar a dignidade ou os interesses da profissão ou da classe, é facultado a outro profissional da contabilidade aceitar esse mesmo trabalho, ainda que permaneçam as mesmas condições que ditaram o referido procedimento.

A sequência CORRETA é:

Na busca da expansão de seu escritório contábil, um contador divulgou, em jornal especializado, que possui qualificação técnica para avaliação de empresas e de haveres, bem como apresentou, com a devida autorização, a lista de seus principais clientes.

Considerando-se o que está estabelecido no Código de Ética Profissional do Contador, é CORRETO afirmar que a atitude do contador:

Considerando-se o Código de Ética Profissional do Contador, julgue os itens abaixo e, em seguida, assinale a opção CORRETA.

I. No desempenho de suas funções, é vedado ao profissional da contabilidade exercer a profissão quando impedido ou facilitar, por qualquer meio, o seu exercício aos não habilitados ou impedidos.

II. No desempenho de suas funções, é vedado ao profissional da contabilidade manter organização contábil sob forma não autorizada pela legislação pertinente.

III. No desempenho de suas funções, é permitido ao profissional da contabilidade valer-se de agenciador de serviços, mediante participação desse nos honorários a receber.

Estão CORRETOS os itens:

Considerando-se a NBC PG 100 – APLICAÇÃO GERAL AOS PROFISSIONAIS DA CONTABILIDADE sobre os princípios éticos, julgue as atitudes do Profissional da Contabilidade como adequadas ou inadequadas nas situações hipotéticas apresentadas e, em seguida, assinale a opção CORRETA.

I. Um Profissional da Contabilidade com mais de trinta anos de experiência foi convidado pelo Sindicato dos Funcionários de uma empresa a emitir parecer a respeito da situação econômico-financeira dessa empresa. Após análise das Demonstrações Contábeis, o profissional constatou que a empresa apresenta fortes indícios de descontinuidade. Mas, por conhecer a empresa e manter laços de amizade com seus administradores, atestou, em seu parecer, que a empresa irá manter-se em operação por um futuro previsível.

II. Um Profissional da Contabilidade, ao executar uma assessoria para recuperação de uma empresa, obteve informações sobre o processo de fabricação de um produto com baixíssima rentabilidade. Um especialista no produto, que tem intenção de instalar uma outra indústria, perguntou sobre o segredo do processo de fabricação. O Profissional da Contabilidade se recusou a compartilhar tal informação, bloqueou qualquer contato do especialista, mas compartilhou as informações, sobre o produto e sobre o especialista, com outros amigos contadores.

Considerando-se as situações hipotéticas apresentadas e os princípios

éticos constantes na NBC PG 100 – APLICAÇÃO GERAL AOS

PROFISSIONAIS DA CONTABILIDADE, a atitude do Profissional da

Contabilidade foi:

Dentro das rotinas de trabalho da administração, periodicamente ocorre um processo que busca constatar as diferenças entre os controles da empresa e os extratos bancários.

Essa rotina é conhecida por:

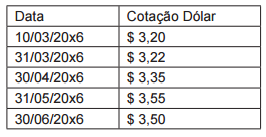

Uma determinada empresa efetuou em 10/03/20x6 um empréstimo bancário no valor de R$ 100.000,00. Foi estipulado no contrato de empréstimo que o mesmo seria atrelado à variação do dólar. O valor creditado na conta corrente da empresa foi de 98.500,00, já descontadas as taxas bancárias relacionadas a esse empréstimo. Considere a cotação do dólar apresentada na sequência e assinale a alternativa que apresenta o saldo da conta empréstimo na data de 30/06/20x6.

No que se refere à planificação contábil padrão das EFPC, julgue o item a seguir.

Comparado aos planos de contas das entidades comerciais e

industriais, o plano de contas padrão das EFPC apresenta a

vantagem de possuir melhor estruturação e maior flexibilidade

na criação e na modificação de rubricas.

No que se refere à planificação contábil padrão das EFPC, julgue o item a seguir.

As rubricas da planificação contábil das EFPC possuem

dez algarismos e sete níveis de escrituração.