Questões de Concurso

Sobre procedimentos específicos em contabilidade geral

Foram encontradas 1.752 questões

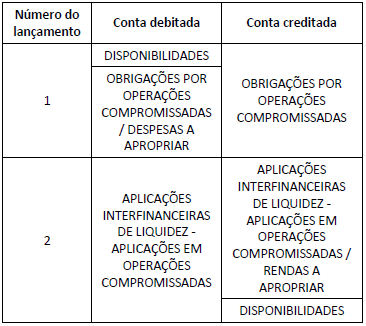

O Banco A realizou duas operações compromissadas, em 16.03.2018, que geraram os lançamentos a seguir.

As operações que geraram os lançamentos 1 e 2 foram, respectivamente:

I. As rendas ou os encargos das operações pós-fixadas são apropriados mensalmente, a crédito ou a débito das contas efetivas de receitas ou despesas, conforme o caso, em razão da fluência de seus prazos, admitindo-se a apropriação em períodos inferiores a um mês. II. As rendas ou os encargos proporcionais aos dias decorridos no mês da contratação da operação devem ser apropriados dentro do próprio mês, pro rata temporis. III. A apropriação das rendas ou dos encargos mensais das operações pós-fixadas faz-se mediante a utilização do método exponencial, não sendo admitido o uso do método linear, ainda que contratadas com cláusulas de juros simples.

A sequência correta é:

I. Fazer a apropriação mensal das rendas, inclusive mora, receitas, ganhos, lucros, despesas, perdas e prejuízos, independentemente da apuração de resultado a cada seis meses. II. Proceder às devidas conciliações dos títulos contábeis com os respectivos controles analíticos e mantê-las atualizadas, conforme determinado nas seções próprias do Plano, devendo a respectiva documentação ser arquivada por, pelo menos, um ano. III. Registrar as receitas e despesas na data do efetivo ingresso ou desembolso, sendo opcional o uso do regime de competência da contabilidade.

De acordo com o COSIF, cabe às instituições financeiras seguir os procedimentos apresentados somente nos itens:

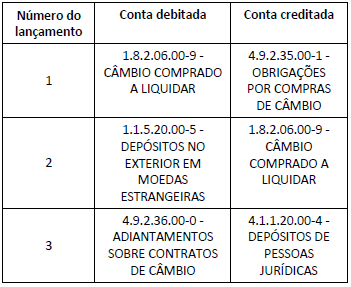

Os lançamentos 1, 2 e 3 correspondem, respectivamente, ao registro contábil da:

O preço das ações à vista era de R$ 150.000,00 na data da contratação e R$ 164.000,00 na data do encerramento do contrato, em 30.1.2018.

Sabendo-se que o titular exerceu a opção de compra, o impacto dessa operação no resultado do banco foi de:

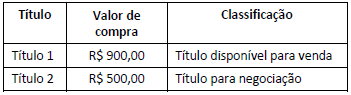

Durante o mês de dezembro de 2017, os títulos produziram os seguintes rendimentos de juros e atualização monetária, os quais foram acrescidos à adequada conta de Ativo:

Título 1, R$ 20,00 e Título 2, R$ 10,00.

Em 31.12.2017, o valor de mercado dos títulos, apurado com base em metodologia de apuração, de responsabilidade da instituição, estabelecida com base em critérios consistentes e passíveis de verificação, observadas as determinações do Plano Contábil das Instituições do Sistema Financeiro Nacional – COSIF, era de, respectivamente, R$ 915,00 para o Título 1 e R$ 520,00 para o Título 2.

Nesse caso hipotético foram desconsiderados os efeitos tributários.

Considerando-se apenas os dados informados, e de acordo com as normas do COSIF, o registro contábil dos rendimentos e da avaliação dos títulos a valor de mercado irá gerar:

Uma instituição financeira adquiriu títulos de renda fixa com o propósito de serem ativa e frequentemente negociados.

De acordo com o Plano Contábil das Instituições do Sistema Financeiro Nacional – COSIF, tais títulos deverão ser classificados na categoria:

A operação X, que estava avaliada como nível de risco “F”, em função do atraso, teve seus prazos prorrogados, e o valor total da dívida será pago em doze parcelas mensais e sucessivas, vencendo-se a primeira seis meses após a data da assinatura do aditivo contratual. Não ocorreu amortização parcial da dívida por ocasião da assinatura do aditivo contratual. A operação Y, que havia sido baixada como prejuízo, foi renegociada mediante assinatura de contrato de composição de dívida. Por ocasião da assinatura do contrato, 60% da dívida foi amortizada imediatamente em dinheiro, e o restante foi repactuado para pagamento em 36 meses, tendo sido acrescido como garantia o aval de uma instituição financeira de primeira linha.

Considerando-se apenas as informações fornecidas e de acordo com o que estabelece o Plano Contábil das Instituições do Sistema Financeiro Nacional – COSIF, na classificação por nível de risco das operações renegociadas, é correto afirmar que a instituição financeira:

Uma companhia mantém um plano de benefícios a seus empregados. Nesse plano, a companhia paga contribuições periódicas fixas a um fundo. Além desses pagamentos, a companhia não tem nenhuma obrigação legal de pagar contribuições adicionais se o fundo não possuir ativos suficientes para pagar todos os benefícios aos empregados relativamente aos seus serviços do período corrente e anterior.

Esse plano do qual a companhia é patrocinadora e sua contabilização são, respectivamente, de

Há determinada transação bancária na qual o valor da transferência de um banco para o outro é creditado na conta do favorecido no mesmo dia, se a transferência for realizada dentro do horário do atendimento bancário.

A esse respeito, é correto afirmar que a referida transação bancária denomina-se

Dentre as tabelas atualizadas, encontra-se a L100A, que trata do Plano de Contas Referencial — Contas Patrimoniais — Pessoas Jurídicas em Geral.

De acordo com as orientações, contidas na aludida tabela L100A, as contas que registram os juros sobre o capital próprio a receber devem ser classificadas, no Balanço Patrimonial, de acordo com esse plano de contas referencial, no

O Decreto Lei Nº 6.022/2007 dispõe sobre o Sistema Público de Escrituração Digital (Sped).

Considerando os preceitos desse Decreto, analise as seguintes afirmativas.

I. As administrações tributárias dos estados, do Distrito Federal e dos municípios são usuárias do Sped.

II. Quando a entidade adotar escrituração contábil digital, não haverá necessidade de impressão e encadernação em forma de livro, bem como não terá que fazer a manutenção de arquivo magnético com autenticação do registro público.

III. O acesso às informações armazenadas no Sped deverá ser compartilhado com seus usuários, no limite de suas respectivas competências e sem prejuízo da observância à legislação referente aos sigilos comercial, fiscal e bancário.

Está(ão) correta(s) a(s) afirmativa(s):

A empresa XYZ contratou um seguro de incêndio por um período de 12 meses, pelo valor de R$6.000,00, sendo 50% à vista e o restante para pagamento em 30 dias.

Assinale a alternativa CORRETA do lançamento da contratação da apólice, sabendo que o “D” representa débito e o “C” representa o crédito.

Com base no código de ética profissional do contador (Resolução CFC nº 803/1996), analise as assertivas considerando o contador atuando como perito, assistente técnico, auditor ou árbitro. Pode o contador

I. recusar sua indicação quando reconheça não se achar capacitado em face da especialização requerida.

II. abster-se de interpretações tendenciosas sobre a matéria que constitui objeto de perícia, mantendo absoluta independência moral e técnica na elaboração de determinado laudo.

III. abster-se de expender argumentos ou dar a conhecer sua convicção pessoal sobre os direitos de quaisquer das partes interessadas, ou da justiça da causa em que estiver servindo, mantendo seu laudo no âmbito técnico e limitado aos quesitos propostos.

IV. considerar com imparcialidade o pensamento exposto em laudo submetido à sua apreciação.

V. abster-se de dar parecer ou emitir opinião sem estar suficientemente informado e munido de documentos.

VI. considerar-se impedido para emitir parecer ou elaborar laudos sobre peças contábeis de acordo com as restrições contidas nas Normas Brasileiras de Contabilidade editadas pelo Conselho Federal de Contabilidade.

Assinale a alternativa que indica apenas as assertivas CORRETAS.

Leia as assertivas a seguir sobre a Resolução CFC nº 803/1996.

I. Exercer a profissão com zelo, diligência, honestidade e capacidade técnica, observada toda a legislação vigente, em especial os Princípios de Contabilidade e as Normas Brasileiras de Contabilidade, e resguardados os interesses de seus clientes e/ou empregadores, sem prejuízo da dignidade e independência profissionais.

II. Auferir qualquer provento em função do exercício profissional que não decorra exclusivamente de sua prática lícita.

III. Abster-se da aceitação de encargo profissional em substituição a colega que dele tenha desistido para preservar a dignidade ou os interesses da profissão ou da classe, desde que permaneçam as mesmas condições que ditaram o referido procedimento.

IV. Anunciar, em qualquer modalidade ou veículo de comunicação, conteúdo que resulte na diminuição do colega, da Organização Contábil ou da classe, em detrimento aos demais, sendo sempre admitida a indicação de títulos, especializações, serviços oferecidos, trabalhos realizados e relação de clientes.

V. Comunicar, desde logo, ao cliente ou empregador, em documento reservado, eventual circunstância adversa que possa influir na decisão daquele que lhe formular consulta ou lhe confiar trabalho, estendendo-se a obrigação a sócios e executores.

Sobre os deveres do profissional da contabilidade, conforme Resolução CFC nº 803/1996, assinale a alternativa CORRETA.

(1) Garantias reais.

(2) Garantias vinculadas.

(3) Empréstimos indexados.

( ) Quando o valor para o resgate é vinculado ao preço de determinados produtos ou serviços, à determinada moeda estrangeira forte, ao câmbio da data do resgate.

( ) Aqueles(as) vinculados(as) a bens do seu patrimônio, mediante lei ou resolução que determine seus limites e condições de autorização.

( ) Quando se compromete determinada renda tributável do Estado, vinculando-a ao pagamento do empréstimo.

Acerca de contabilidade geral, julgue o item.

Quando a entidade adotar escrituração contábil digital,

não haverá necessidade de impressão e encadernação

em forma de livro, mas será obrigatória a manutenção de

arquivo magnético com autenticação do registro público.

Os 25 Princípios Básicos do Comitê de Basiléia referem-se:

I. A precondições para uma supervisão bancária eficaz.

II. A autorizações e estrutura.

III. A regulamentos e requisitos prudenciais.

IV. Ao cumprimento das diretrizes e de protocolos pré-estabelecidos.

V. A poderes formais dos supervisores e atividades bancárias internacionais.

VI. À gestão permanente de riscos e transferências bancárias.

VII. A métodos de supervisão bancária contínua e requisitos de informação.

Quais estão corretas?