Questões de Concurso Comentadas sobre contabilidade geral

Foram encontradas 4.122 questões

A pedido da controladoria, em 31/12/2016, foi realizado um teste de recuperabilidade do ativo (impairment), obtendo os seguintes valores:

Ao elaborar as Demonstrações Contábeis referentes ao ano de 2016, a Cia. Verdão

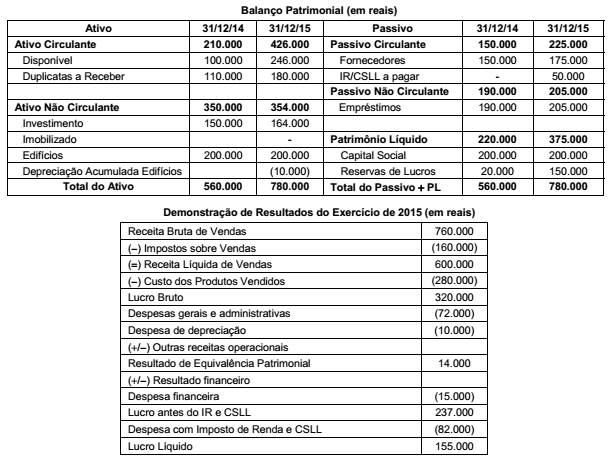

Com base nas demonstrações acima, sabendo-se que houve distribuição e pagamento de dividendos no valor de R$ 25.000,00 e que as despesas financeiras não foram pagas, o fluxo de caixa gerado pelas Atividades Operacionais foi, em reais,

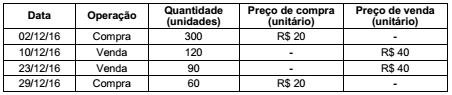

A empresa possuía, no final de novembro de 2016, 300 unidades em seu estoque final, ao custo médio unitário de R$ 10,00. O valor do estoque final de 2016 era, em reais,

Com relação ao desdobramento de empresas, ao impairment e ao goodwill, julgue o próximo item.

Goodwill, sendo o ágio pago na aquisição de participação

societária por expectativa de rentabilidade futura,

corresponde à diferença positiva entre o montante

líquido do valor justo dos ativos e passivos da entidade

adquirida e o valor pago nessa operação.

Tendo por referência os pronunciamentos do Comitê de Pronunciamentos Contábeis (CPC), julgue o seguinte item.

Distinguem-se as provisões de outros passivos, como,

por exemplo, contas a pagar, à medida que haja incerteza

sobre o prazo de cumprimento da obrigação ou o valor a

ser desembolsado para sua liquidação.

Observe os seguintes elementos:

I) Local e data da ocorrência do fato

II) Conta a ser debitada

III) Conta a ser creditada

IV) Nome da empresa

V) Histórico

VI) Valor

VII) Observações

VIII) Lançador

Segundo Ribeiro (2013), a alternativa que elenca SOMENTE os elementos essenciais de um lançamento é:

I. Aquisição de 1.000 unidades de mercadorias pelo valor total de R$120.000,00, incluso 27,25% de impostos sobre a compra. II. Venda de 800 unidades de mercadorias por R$150.000,00, incluso na venda 27,25% de impostos.

O valor adicionado a distribuir destas transações foi de:

As demonstrações contábeis são uma representação estruturada da posição patrimonial e financeira e do desempenho da entidade. O objetivo das demonstrações contábeis é o de proporcionar informação acerca da posição patrimonial e financeira, do desempenho e dos fluxos de caixa da entidade que seja útil a um grande número de usuários em suas avaliações e tomada de decisões econômicas. As demonstrações contábeis também objetivam apresentar os resultados da atuação da administração, em face de seus deveres e responsabilidades na gestão diligente dos recursos que lhe foram confiados (CPC 26 R1). Para satisfazer a esse objetivo, as demonstrações contábeis proporcionam informação da entidade acerca do seguinte:

I. Ativos.

II. Passivos.

III. Patrimônio Líquido.

IV. Receitas e Despesas, incluindo Ganhos e Perdas.

V. Alterações no capital próprio mediante integralizações dos proprietários e distribuições a eles.

VI. Fluxos de Caixa.

VII. Notas Explicativas

Assinale a alternativa correta:

Relativamente à avaliação e contabilização de itens do passivo e do patrimônio líquido, julgue o próximo item.

Situação hipotética: Um fornecedor oferece determinada

mercadoria a prazo por R$ 1.000, porém em uma compra à

vista, com vencimento em 30 dias, esse mesmo fornecedor

oferece um desconto de 5% sobre o valor a prazo. Assertiva:

Nesse caso, em uma compra a prazo, a diferença entre o valor

à vista e o valor a prazo deverá ser contabilizada, no momento

da compra, como despesa de juros.

Relativamente à avaliação e contabilização de itens do passivo e do patrimônio líquido, julgue o próximo item.

Um fabricante deve registrar um passivo líquido e certo

relativo às garantias de reparo ou troca de seus produtos, dadas

aos compradores, se, pela sua experiência passada, for

provável — ou seja, mais provável que sim do que não — que

algumas garantias serão executadas pelos compradores.