Questões de Concurso Comentadas sobre contabilidade geral

Foram encontradas 4.122 questões

Q1238034

Contabilidade Geral

Com base na Lei n.º 6.404/1964 e em suas alterações posteriores, julgue o item.

Os titulares de ações em circulação no mercado que constituam minoria, mas alcancem determinado percentual estipulado por lei, poderão requerer convocação de assembleia especial para deliberar sobre a realização de avaliação da companhia.

Os titulares de ações em circulação no mercado que constituam minoria, mas alcancem determinado percentual estipulado por lei, poderão requerer convocação de assembleia especial para deliberar sobre a realização de avaliação da companhia.

Q1236468

Contabilidade Geral

As informações a seguir representam os fatos considerados

relevantes em uma operação de venda seguida de uma operação de aquisição de imobilizado efetuadas por uma companhia. dados relativos à venda valor – R$ 100.000

forma de recebimento – pagamento único

prazo: 10 meses

valor presente do ativo a receber – R$ 86.000

(no momento da operação) valor presente do ativo a receber – R$ 87.000

(decorrido um mês) dados relativos à aquisição

valor – R$ 80.000 forma de pagamento – em 10 prestações de R$ 8.000 valor presente do fluxo das prestações – R$ 75.500 Ainda de acordo com a Lei n.º 6.404/1976 e o Pronunciamento Técnico CPC 12 do Comitê de Pronunciamentos Contábeis, é correto afirmar que, na companhia referida no texto 1A2-I, o financiamento deve ser registrado pelo valor de

valor – R$ 80.000 forma de pagamento – em 10 prestações de R$ 8.000 valor presente do fluxo das prestações – R$ 75.500 Ainda de acordo com a Lei n.º 6.404/1976 e o Pronunciamento Técnico CPC 12 do Comitê de Pronunciamentos Contábeis, é correto afirmar que, na companhia referida no texto 1A2-I, o financiamento deve ser registrado pelo valor de

Q1231101

Contabilidade Geral

Uma entidade assinou um contrato para exploração de uma área pública por 5 anos, sem cláusula de renovação, no valor de R$ 500.000,00. Os gestores dessa entidade acreditam que, pela localização, a utilização dessa área pode gerar benefícios futuros de fortalecimento de marca por, no mínimo, 8 anos. Considerando essas informações, o contrato deverá ser registrado na contabilidade como um

Q1224124

Contabilidade Geral

No que se refere ao balancete de verificação contábil, julgue o item subsequente.

O balancete de verificação é um resumo ordenado de todas as contas utilizadas pela contabilidade da entidade que o apresenta, destinando-se a detectar todos os possíveis erros de contabilização eventualmente ocorridos.

O balancete de verificação é um resumo ordenado de todas as contas utilizadas pela contabilidade da entidade que o apresenta, destinando-se a detectar todos os possíveis erros de contabilização eventualmente ocorridos.

Q1220483

Contabilidade Geral

Em relação ao registro de operações contábeis diversas, julgue o item a seguir.

Os juros decorrentes de pagamento em atraso e relativos à compra de mercadorias são registrados na contabilidade do fornecedor em conta representativa de receita financeira com contrapartida na conta clientes.

Os juros decorrentes de pagamento em atraso e relativos à compra de mercadorias são registrados na contabilidade do fornecedor em conta representativa de receita financeira com contrapartida na conta clientes.

Q1220461

Contabilidade Geral

Em relação ao registro de operações contábeis diversas, julgue o item a seguir.

Para registrar uma devolução de compras de mercadorias adquiridas à vista, considerando-se que a empresa adote o método da conta mista com inventário periódico, será adequado o lançamento a débito da conta caixa e a crédito da conta compras canceladas.

Para registrar uma devolução de compras de mercadorias adquiridas à vista, considerando-se que a empresa adote o método da conta mista com inventário periódico, será adequado o lançamento a débito da conta caixa e a crédito da conta compras canceladas.

Q1220457

Contabilidade Geral

Julgue o item que se segue, relativos a escrituração contábil.

Enquanto o livro-razão — que agrupa as contas sempre com lançamentos de débito e crédito — é essencial para o levantamento do balancete e, em decorrência, do balanço, o livro diário reúne os fatos em ordem cronológica, sendo independente da escrituração no livro-razão.

Enquanto o livro-razão — que agrupa as contas sempre com lançamentos de débito e crédito — é essencial para o levantamento do balancete e, em decorrência, do balanço, o livro diário reúne os fatos em ordem cronológica, sendo independente da escrituração no livro-razão.

Q1220450

Contabilidade Geral

Julgue o item que se segue, relativos a escrituração contábil.

O registro da aquisição de mercadorias, parte à vista e parte a prazo, com a ocorrência de encargos financeiros relevantes, desconsiderados os efeitos tributários, exigirá a utilização de mais de quatro rubricas contábeis e poderá ser realizado mediante uma única partida de segunda fórmula.

O registro da aquisição de mercadorias, parte à vista e parte a prazo, com a ocorrência de encargos financeiros relevantes, desconsiderados os efeitos tributários, exigirá a utilização de mais de quatro rubricas contábeis e poderá ser realizado mediante uma única partida de segunda fórmula.

Q1220439

Contabilidade Geral

Em relação ao registro de operações contábeis diversas, julgue o item a seguir.

Situação hipotética: Ao final do período de apuração, a conta IPI a recuperar tem saldo devedor de R$ 2.000, e a conta IPI a recolher tem saldo credor de R$ 3.000. Assertiva: Nessa situação, o lançamento de ajuste a ser realizado por ocasião da apuração do IPI a pagar implicará um débito na conta IPI a recolher, no valor de R$ 2.000, e um crédito de mesmo valor na conta IPI a recuperar.

Situação hipotética: Ao final do período de apuração, a conta IPI a recuperar tem saldo devedor de R$ 2.000, e a conta IPI a recolher tem saldo credor de R$ 3.000. Assertiva: Nessa situação, o lançamento de ajuste a ser realizado por ocasião da apuração do IPI a pagar implicará um débito na conta IPI a recolher, no valor de R$ 2.000, e um crédito de mesmo valor na conta IPI a recuperar.

Q1220381

Contabilidade Geral

Acerca de plano de contas, julgue o item a seguir.

As condições e o método pelos quais contas de resultado e contas transitórias serão encerradas a cada exercício são informações disponíveis no plano de contas.

As condições e o método pelos quais contas de resultado e contas transitórias serão encerradas a cada exercício são informações disponíveis no plano de contas.

Ano: 2019

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Suzano - SP

Prova:

Instituto Consulplan - 2019 - Prefeitura de Suzano - SP - Contador |

Q1216467

Contabilidade Geral

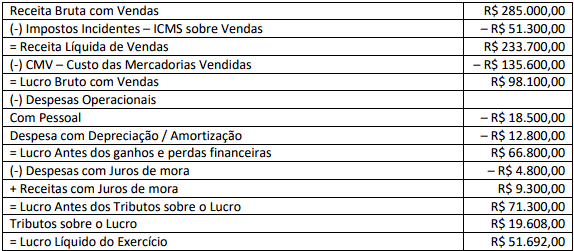

A sociedade empresária elaborou, em 31/12/2018, a sua Demonstração de Resultado do Exercício, conforme apresentado a

seguir.

Considerando as informações apresentadas elaborou-se a DVA. Ao final, é possível afirmar que o valor adicionado produzido pela sociedade empresária foi:

Considerando as informações apresentadas elaborou-se a DVA. Ao final, é possível afirmar que o valor adicionado produzido pela sociedade empresária foi:

Ano: 2019

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Suzano - SP

Prova:

Instituto Consulplan - 2019 - Prefeitura de Suzano - SP - Contador |

Q1216465

Contabilidade Geral

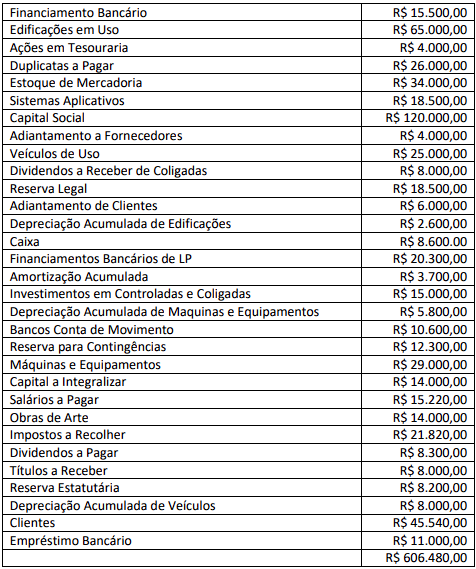

A Sociedade empresária apresentou em 31/12/2018, após a apuração e destinação do resultado, as seguintes contas do

Ativo, do Passivo e do Patrimônio Líquido, com seus respectivos saldos para elaboração do Balanço Patrimonial a ser

apresentado e divulgado naquela data.

Considerando os dados apresentados ao final do ano de 2018, o valor total do Ativo é de:

Considerando os dados apresentados ao final do ano de 2018, o valor total do Ativo é de:

Ano: 2019

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Suzano - SP

Prova:

Instituto Consulplan - 2019 - Prefeitura de Suzano - SP - Contador |

Q1216463

Contabilidade Geral

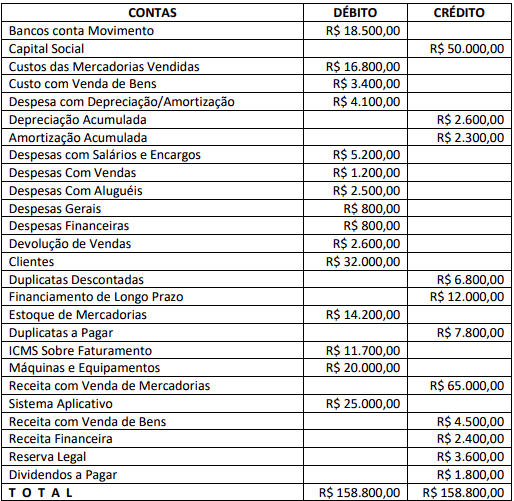

A sociedade empresária apresentou em 30/09/2018 o seguinte balancete de verificação:

Considerando os dados apresentados no balancete e desconsiderando a incidência e os tributos, é correto afirmar que o valor do lucro líquido é:

Considerando os dados apresentados no balancete e desconsiderando a incidência e os tributos, é correto afirmar que o valor do lucro líquido é:

Q1210857

Contabilidade Geral

No que se refere aos aspectos financeiros e contábeis da administração financeira e orçamentária, julgue o item.

As normas gerais estabelecidas pela estrutura conceitual prevalecem sobre as normas técnicas específicas, ainda que adotadas pelo Conselho Federal de Contabilidade.

As normas gerais estabelecidas pela estrutura conceitual prevalecem sobre as normas técnicas específicas, ainda que adotadas pelo Conselho Federal de Contabilidade.

Q1204739

Contabilidade Geral

A empresa Ajustes S.A. realizou uma retificação de erro imputável relativo ao exercício anterior e que não pode ser atribuído a fatos subsequentes. Em regra, o ajuste deve ser demonstrado

Q1196375

Contabilidade Geral

Acerca dos aspectos técnicos do patrimônio e da Estrutura Conceitual para Elaboração e Divulgação do Relatório Contábil‐financeiro, julgue o item.

O ponto de vista da contabilidade sobre o patrimônio deve ser dinâmico, abrangendo as mutações ocorridas em determinado período.

O ponto de vista da contabilidade sobre o patrimônio deve ser dinâmico, abrangendo as mutações ocorridas em determinado período.

Q1196119

Contabilidade Geral

Acerca dos aspectos técnicos do patrimônio e da Estrutura Conceitual para Elaboração e Divulgação do Relatório Contábil‐financeiro, julgue o item.

A entidade responsável pelo relatório contábil‐financeiro deve avaliar se os custos incorridos na elaboração e na divulgação de uma informação em particular são justificados pelos benefícios proporcionados pelo uso de tal informação.

A entidade responsável pelo relatório contábil‐financeiro deve avaliar se os custos incorridos na elaboração e na divulgação de uma informação em particular são justificados pelos benefícios proporcionados pelo uso de tal informação.

Q1194875

Contabilidade Geral

Julgue os itens de 71 a 75 segundo a NBC TSP – Estrutura Conceitual.

Para que um elemento seja registrado no ativo da entidade, deve ser verificado o controle desse recurso por meio de sua propriedade legal

Para que um elemento seja registrado no ativo da entidade, deve ser verificado o controle desse recurso por meio de sua propriedade legal

Q1194689

Contabilidade Geral

Julgue os itens de 71 a 75 segundo a NBC TSP – Estrutura Conceitual.

As características qualitativas da informação incluída nos Relatórios Contábeis de Propósito Geral (RCPGs) são a relevância, a representação fidedigna, a compreensibilidade, a tempestividade, a comparabilidade e a verificabilidade

As características qualitativas da informação incluída nos Relatórios Contábeis de Propósito Geral (RCPGs) são a relevância, a representação fidedigna, a compreensibilidade, a tempestividade, a comparabilidade e a verificabilidade

Q1194653

Contabilidade Geral

Julgue os itens de 71 a 75 segundo a NBC TSP – Estrutura Conceitual.

Às empresas estatais dependentes aplicam‐se a estrutura conceitual e as demais NBCs TSP, de forma subsidiária à contabilidade societária.

Às empresas estatais dependentes aplicam‐se a estrutura conceitual e as demais NBCs TSP, de forma subsidiária à contabilidade societária.