Questões de Contabilidade Geral para Concurso

Foram encontradas 30.749 questões

Ano: 2024

Banca:

FGV

Órgão:

TJ-AP

Prova:

FGV - 2024 - TJ-AP - Analista Judiciário - Apoio Especializado - Contador |

Q2444793

Contabilidade Geral

Considere as informações do quadro a seguir, apresentadas

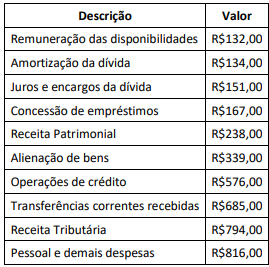

em milhares de reais e com origem nos registros contábeis de

um ente público no último exercício financeiro encerrado:

À luz das disposições do Manual de Contabilidade Aplicada ao Setor Público (MCASP) para elaboração da Demonstração dos Fluxos de Caixa (DFC), o fluxo de caixa da atividade operacional no referido exercício, em milhares de reais, foi de:

À luz das disposições do Manual de Contabilidade Aplicada ao Setor Público (MCASP) para elaboração da Demonstração dos Fluxos de Caixa (DFC), o fluxo de caixa da atividade operacional no referido exercício, em milhares de reais, foi de:

Ano: 2024

Banca:

FGV

Órgão:

TJ-AP

Prova:

FGV - 2024 - TJ-AP - Analista Judiciário - Apoio Especializado - Contador |

Q2444791

Contabilidade Geral

Em um dado exercício financeiro, um ente público adquiriu, por

meio de transação sem contraprestação, uma propriedade que

seria mantida para auferir receitas de aluguel, que registrou

como ativo.

No Balanço Patrimonial do referido exercício esse ativo deverá:

No Balanço Patrimonial do referido exercício esse ativo deverá:

Ano: 2024

Banca:

FGV

Órgão:

TJ-AP

Prova:

FGV - 2024 - TJ-AP - Analista Judiciário - Apoio Especializado - Contador |

Q2444787

Contabilidade Geral

Determinado ente público está desenvolvendo um projeto que

visa ao reconhecimento e à evidenciação dos ativos ambientais

no seu Balanço Patrimonial. Após atender a definição do

elemento, foram observadas incertezas significativas nas

premissas utilizadas sobre as expectativas de benefícios

econômicos e serviços associados ao referido ativo, o que pode

levar ao reconhecimento do fenômeno com erro material.

À luz da NBC TSP Estrutura Conceitual, o reconhecimento dos referidos ativos ambientais, nessas condições, descumpre a seguinte característica qualitativa:

À luz da NBC TSP Estrutura Conceitual, o reconhecimento dos referidos ativos ambientais, nessas condições, descumpre a seguinte característica qualitativa:

Ano: 2024

Banca:

FGV

Órgão:

TJ-AP

Prova:

FGV - 2024 - TJ-AP - Analista Judiciário - Apoio Especializado - Contador |

Q2444783

Contabilidade Geral

Uma empresa S/A construiu uma nova arena para a realização de

shows na região Norte do país. Em vista de regulamentações de

segurança, a autorização de funcionamento definitiva somente é

aprovada após eventos testes com capacidade reduzida. A

capacidade total da arena é de 3 mil pessoas em pé e 500 sentadas.

O evento teste contou com 200 pessoas sentadas e 800 em pé.

Considerando-se as informações apresentadas, as eventuais receitas do evento, se relevantes, devem ser:

Considerando-se as informações apresentadas, as eventuais receitas do evento, se relevantes, devem ser:

Ano: 2024

Banca:

FGV

Órgão:

TJ-AP

Prova:

FGV - 2024 - TJ-AP - Analista Judiciário - Apoio Especializado - Contador |

Q2444782

Contabilidade Geral

A governança corporativa é essencial para prevenir fraudes

contábeis, promovendo transparência e responsabilidade. Os

administradores, o conselho de administração e o conselho fiscal

desempenham papéis fundamentais na supervisão e garantia de

conformidade ética, contribuindo para a integridade corporativa.

Dessa forma, segundo preceitos da Lei nº 6.404/1976 e suas alterações:

Dessa forma, segundo preceitos da Lei nº 6.404/1976 e suas alterações:

Ano: 2024

Banca:

FGV

Órgão:

TJ-AP

Prova:

FGV - 2024 - TJ-AP - Analista Judiciário - Apoio Especializado - Contador |

Q2444781

Contabilidade Geral

Em uma empresa S/A, a diferença entre o valor dos ativos e o dos

passivos representa o Patrimônio Líquido no Balanço Patrimonial,

ou seja, pode-se dizer que é o valor contábil pertencente aos

acionistas ou sócios.

Nesse sentido, o Patrimônio Líquido (PL) é subdividido em diversas contas em que:

Nesse sentido, o Patrimônio Líquido (PL) é subdividido em diversas contas em que:

Ano: 2024

Banca:

FGV

Órgão:

TJ-AP

Prova:

FGV - 2024 - TJ-AP - Analista Judiciário - Apoio Especializado - Contador |

Q2444780

Contabilidade Geral

Uma empresa comercial apresentou os seguintes saldos.

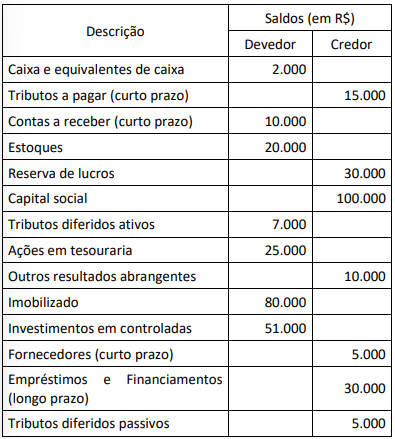

Considerando-se as informações apresentadas, o saldo do:

Considerando-se as informações apresentadas, o saldo do:

Ano: 2024

Banca:

FGV

Órgão:

TJ-AP

Prova:

FGV - 2024 - TJ-AP - Analista Judiciário - Apoio Especializado - Contador |

Q2444779

Contabilidade Geral

O conhecimento por parte de investidores do direito societário é

fundamental para tomar decisões sobre aquisições, vendas,

manutenção de ações e para entender os direitos dos acionistas,

possibilitando a participação efetiva em assembleias e

deliberações estratégicas das empresas.

Nesse sentido, segundo preceitos da Lei nº 6.404/1976 e suas alterações:

Nesse sentido, segundo preceitos da Lei nº 6.404/1976 e suas alterações:

Ano: 2024

Banca:

FGV

Órgão:

TJ-AP

Prova:

FGV - 2024 - TJ-AP - Analista Judiciário - Apoio Especializado - Contador |

Q2444778

Contabilidade Geral

Uma empresa comercial vendeu R$ 100.000,00 para diversos

clientes, para serem recebidos em 12 meses. O componente

financeiro embutido no valor dessas vendas é relevante, e essas

operações de vendas a prazo prefixadas são trazidas ao seu valor

presente na data das transações, em função de seus prazos, com

base em taxa estimada do custo médio ponderado de capital da

empresa de 10% ao ano. Assim, ao estimar as perdas com essas

vendas, em função do não recebimento dos valores, a empresa

estimou que 1% do total não seria recebido.

Considerando-se as informações apresentadas, o contador:

Considerando-se as informações apresentadas, o contador:

Ano: 2024

Banca:

FGV

Órgão:

TJ-AP

Prova:

FGV - 2024 - TJ-AP - Analista Judiciário - Apoio Especializado - Contador |

Q2444777

Contabilidade Geral

Uma empresa S/A, cujo objeto social é a administração,

exploração e/ou controle da atividade de estacionamento de

veículos, possui um terreno. Contudo, não definiu ainda se irá

utilizá-lo como propriedade ocupada pelo proprietário ou para

venda no curto prazo no curso ordinário do negócio.

Com base nas informações apresentadas, o terreno deve ser considerado no ativo não circulante como:

Com base nas informações apresentadas, o terreno deve ser considerado no ativo não circulante como:

Ano: 2024

Banca:

FGV

Órgão:

TJ-AP

Prova:

FGV - 2024 - TJ-AP - Analista Judiciário - Apoio Especializado - Contador |

Q2444776

Contabilidade Geral

Uma indústria S/A construiu uma plataforma de petróleo na costa

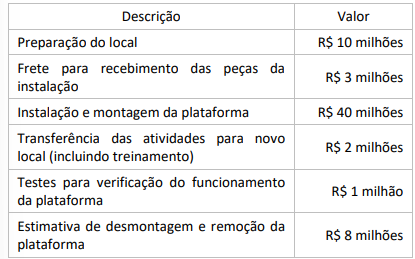

norte e apresentou os seguintes gastos.

Considere o valor presente de R$ 4 milhões para a estimativa de desmontagem e remoção da plataforma.

A partir das informações apresentadas, o custo do ativo imobilizado da plataforma será de:

Considere o valor presente de R$ 4 milhões para a estimativa de desmontagem e remoção da plataforma.

A partir das informações apresentadas, o custo do ativo imobilizado da plataforma será de:

Ano: 2024

Banca:

FGV

Órgão:

TJ-AP

Prova:

FGV - 2024 - TJ-AP - Analista Judiciário - Apoio Especializado - Contador |

Q2444775

Contabilidade Geral

Uma empresa comercial recebeu uma comunicação judicial no

valor de 100 mil reais advindo de um processo trabalhista. Além

disso, a empresa estima que outros ex-funcionários acionarão a

empresa na justiça por um valor de 150 mil reais. Os advogados

da empresa estimam que, em ambos os casos, haverá saída de

recursos, provavelmente, em até 12 meses.

Considerando-se as informações apresentadas, o contador da empresa:

Considerando-se as informações apresentadas, o contador da empresa:

Ano: 2024

Banca:

Fundação CETREDE

Órgão:

Prefeitura de Caucaia - CE

Prova:

Fundação CETREDE - 2024 - Prefeitura de Caucaia - CE - Contador |

Q2444640

Contabilidade Geral

A informação contábil deve possuir duas características fundamentais, que são:

Ano: 2024

Banca:

CESPE / CEBRASPE

Órgão:

FINEP

Prova:

CESPE / CEBRASPE - 2024 - FINEP - Analista - Crédito, Finanças e Orçamento |

Q2444344

Contabilidade Geral

Considere-se que se pretenda calcular o valor de uma empresa pelo método da perpetuidade do fluxo de caixa e que não haja informações disponíveis acerca das condições do fluxo de caixa — se constante ou crescente —, sendo necessário levantar hipóteses a esse respeito. Nessa situação, supondo-se que a taxa de desconto utilizada na economia seja de 20% ao ano e que a taxa de crescimento estimada seja de 10% ao ano, a razão entre o resultado do cálculo do valor presente da empresa da série com crescimento e do valor presente da série constante é igual a

Q2444099

Contabilidade Geral

Com relação aos critérios de avaliação dos estoques, analise as afirmativas abaixo e dê valores Verdadeiro (V) ou Falso (F).

( ) Os critérios de avaliação de estoques permitidos pela legislação brasileira são PEPS (primeiro a entrar, primeiro a sair) e UEPS (último a entrar, primeiro a sair).

( ) Para fins gerenciais, a empresa pode adotar outros critérios de avaliação de estoques.

( ) Para empresas optantes pelo Lucro Real, e que vivem em cenário inflacionário, o critério PEPS (primeiro a entrar, primeiro a sair) acarreta um lucro menor, com consequente economia tributária.

( ) Para as empresas que convivem com uma economia inflacionária, o critério UEPS provoca um valor de estoque final no balanço patrimonial, maior do que fosse utilizado o critério PEPS.

Assinale a alternativa que apresenta a sequência correta de cima para baixo.

( ) Os critérios de avaliação de estoques permitidos pela legislação brasileira são PEPS (primeiro a entrar, primeiro a sair) e UEPS (último a entrar, primeiro a sair).

( ) Para fins gerenciais, a empresa pode adotar outros critérios de avaliação de estoques.

( ) Para empresas optantes pelo Lucro Real, e que vivem em cenário inflacionário, o critério PEPS (primeiro a entrar, primeiro a sair) acarreta um lucro menor, com consequente economia tributária.

( ) Para as empresas que convivem com uma economia inflacionária, o critério UEPS provoca um valor de estoque final no balanço patrimonial, maior do que fosse utilizado o critério PEPS.

Assinale a alternativa que apresenta a sequência correta de cima para baixo.

Q2444098

Contabilidade Geral

Com relação aos investimentos societários, analise as afirmativas a abaixo.

I. A lei 6.404 / 1976, e alterações posteriores (lei 11.638 /2007 e 11.941 / 2009) determinam que a avaliação de investimentos societários seja efetuada pelo método da equivalência patrimonial somente para os investimentos em controladas.

II. O método da equivalência patrimonial é o método de contabilização por meio do qual o investimento é inicialmente reconhecido pelo custo, e o seu valor contábil será aumentado ou diminuído pelo reconhecimento da participação do investidor nos lucros ou prejuízos do período, gerados pela investida após a aquisição.

III. Coligada é a entidade sobre a qual o investidor tem influência significativa. Influência significativa é o poder de participar das decisões sobre políticas financeiras e operacionais de uma investida, mas sem que haja o controle individual ou conjunto dessas políticas.

IV. Presume-se que o investidor tenha influência significativa em outra empresa, se ele mantiver direta ou indiretamente, 40% ou mais do poder de voto da investida, a menos que possa ser claramente demonstrado o contrário.

Estão corretas as afirmativas:

I. A lei 6.404 / 1976, e alterações posteriores (lei 11.638 /2007 e 11.941 / 2009) determinam que a avaliação de investimentos societários seja efetuada pelo método da equivalência patrimonial somente para os investimentos em controladas.

II. O método da equivalência patrimonial é o método de contabilização por meio do qual o investimento é inicialmente reconhecido pelo custo, e o seu valor contábil será aumentado ou diminuído pelo reconhecimento da participação do investidor nos lucros ou prejuízos do período, gerados pela investida após a aquisição.

III. Coligada é a entidade sobre a qual o investidor tem influência significativa. Influência significativa é o poder de participar das decisões sobre políticas financeiras e operacionais de uma investida, mas sem que haja o controle individual ou conjunto dessas políticas.

IV. Presume-se que o investidor tenha influência significativa em outra empresa, se ele mantiver direta ou indiretamente, 40% ou mais do poder de voto da investida, a menos que possa ser claramente demonstrado o contrário.

Estão corretas as afirmativas:

Q2444097

Contabilidade Geral

Analise os dados a seguir da empresa WTV S/A, apresentados no exercício de 31.12.2023.

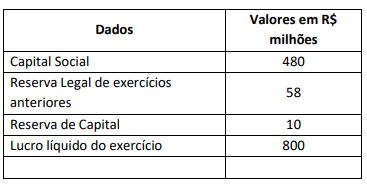

Assinale a alternativa correta que apresenta o valor da Reserva Legal que deverá ser constituída no exercício de 2023.

Assinale a alternativa correta que apresenta o valor da Reserva Legal que deverá ser constituída no exercício de 2023.

Q2444096

Contabilidade Geral

A respeito da destinação dos resultados das empresas sociedades anônimas, analise as afirmativas abaixo e dê valores Verdadeiro (V) ou Falso (F).

( ) Do resultado do exercício a empresa deve deduzir, antes de qualquer participação, os prejuízos acumulados e a provisão para os tributos sobre o lucro.

( ) O prejuízo do exercício é obrigatoriamente absorvido pela reserva legal, pelas reservas de lucros e pelos lucros acumulados, nessa ordem.

( ) Com base nos lucros que remanescerem depois de deduzidos os prejuízos acumulados e a provisão para os tributos sobre o lucro, serão determinadas as participações estatutárias de empregados, de administradores e das partes beneficiárias, sucessivamente e nessa ordem.

( ) O valor que remanescer do lucro, depois de deduzidas as participações estatutárias de empregados, dos administradores e das partes beneficiárias, será o lucro líquido.

( ) Uma parcela do lucro líquido do exercício deve ser aplicado, antes de qualquer outra destinação, na constituição da reserva legal, que somente poderá ser utilizada para compensar os prejuízos que a empresa porventura tiver no futuro.

Assinale a alternativa que apresenta a sequência correta de cima para baixo.

( ) Do resultado do exercício a empresa deve deduzir, antes de qualquer participação, os prejuízos acumulados e a provisão para os tributos sobre o lucro.

( ) O prejuízo do exercício é obrigatoriamente absorvido pela reserva legal, pelas reservas de lucros e pelos lucros acumulados, nessa ordem.

( ) Com base nos lucros que remanescerem depois de deduzidos os prejuízos acumulados e a provisão para os tributos sobre o lucro, serão determinadas as participações estatutárias de empregados, de administradores e das partes beneficiárias, sucessivamente e nessa ordem.

( ) O valor que remanescer do lucro, depois de deduzidas as participações estatutárias de empregados, dos administradores e das partes beneficiárias, será o lucro líquido.

( ) Uma parcela do lucro líquido do exercício deve ser aplicado, antes de qualquer outra destinação, na constituição da reserva legal, que somente poderá ser utilizada para compensar os prejuízos que a empresa porventura tiver no futuro.

Assinale a alternativa que apresenta a sequência correta de cima para baixo.

Q2444095

Contabilidade Geral

Com relação aos impostos e às contribuições das empresas, analise as afirmativas abaixo.

I. No Brasil, os impostos e as contribuições sobre o lucro compreendem o Imposto de Renda – IR e Contribuição Social sobre o Lucro - CSLL, que incidem sobre o lucro.

II. O Programa de Integração Social - PIS e a Contribuição para o Financiamento da Seguridade Social - Cofins incidem sobre a receita bruta das empresas.

III. O IRRF – Imposto de Renda Retido na Fonte é sempre retido pela fonte pagadora no momento do pagamento ou crédito de honorários, aluguéis, juros, dividendos e outros.

IV.O ICMS – Imposto sobre Circulação de Mercadorias e Serviços é um imposto administrado pelo governo federal.

Estão corretas as afirmativas:

I. No Brasil, os impostos e as contribuições sobre o lucro compreendem o Imposto de Renda – IR e Contribuição Social sobre o Lucro - CSLL, que incidem sobre o lucro.

II. O Programa de Integração Social - PIS e a Contribuição para o Financiamento da Seguridade Social - Cofins incidem sobre a receita bruta das empresas.

III. O IRRF – Imposto de Renda Retido na Fonte é sempre retido pela fonte pagadora no momento do pagamento ou crédito de honorários, aluguéis, juros, dividendos e outros.

IV.O ICMS – Imposto sobre Circulação de Mercadorias e Serviços é um imposto administrado pelo governo federal.

Estão corretas as afirmativas:

Q2444094

Contabilidade Geral

Com relação aos estoques, analise as afirmativas abaixo.

I. O estoque produzido e não vendido pela empresa em determinado período compõe o custo das mercadorias vendidas.

II. Segundo as normas brasileiras de contabilidade, o custo dos estoques deve ser atribuído pelo uso do critério primeiro a entrar, primeiro a sair (PEPS) ou pelo critério do custo médio ponderado.

III. Se o fornecedor ao vender a mercadoria a prazo financiar essa venda, cobrando juros além do valor da nota fiscal, o valor dos juros deve ser contabilizado no estoque.

IV. valor anormal de desperdício de materiais, mão-de-obra ou outros insumos de produção devem ser incluídos no custo dos estoques.

Estão corretas as afirmativas:

I. O estoque produzido e não vendido pela empresa em determinado período compõe o custo das mercadorias vendidas.

II. Segundo as normas brasileiras de contabilidade, o custo dos estoques deve ser atribuído pelo uso do critério primeiro a entrar, primeiro a sair (PEPS) ou pelo critério do custo médio ponderado.

III. Se o fornecedor ao vender a mercadoria a prazo financiar essa venda, cobrando juros além do valor da nota fiscal, o valor dos juros deve ser contabilizado no estoque.

IV. valor anormal de desperdício de materiais, mão-de-obra ou outros insumos de produção devem ser incluídos no custo dos estoques.

Estão corretas as afirmativas: