Questões de Concurso Sobre contabilidade geral

Foram encontradas 31.646 questões

Ano: 2024

Banca:

FGV

Órgão:

Prefeitura de São José dos Campos - SP

Prova:

FGV - 2024 - Prefeitura de São José dos Campos - SP - Auditor Tributário Municipal |

Q2348973

Contabilidade Geral

No ano de 2023, uma sociedade empresária emitiu debêntures. Na

apresentação do balanço patrimonial, os custos diretos incorridos

na emissão das debêntures devem ser considerados como

Ano: 2024

Banca:

FGV

Órgão:

Prefeitura de São José dos Campos - SP

Prova:

FGV - 2024 - Prefeitura de São José dos Campos - SP - Auditor Tributário Municipal |

Q2348972

Contabilidade Geral

Em 01/01/2023, uma sociedade empresária adquiriu um terreno

para usar em sua atividade fim por R$120.000.

Em 31/12/2023, ela constatou que o valor justo líquido de despesas de venda do terreno era de R$100.000. Já o valor em uso era estimado em R$90.000.

Na data, deve-se reconhecer, na Demonstração do Resultado do Exercício da sociedade empresária, uma

Em 31/12/2023, ela constatou que o valor justo líquido de despesas de venda do terreno era de R$100.000. Já o valor em uso era estimado em R$90.000.

Na data, deve-se reconhecer, na Demonstração do Resultado do Exercício da sociedade empresária, uma

Ano: 2024

Banca:

FGV

Órgão:

Prefeitura de São José dos Campos - SP

Prova:

FGV - 2024 - Prefeitura de São José dos Campos - SP - Auditor Tributário Municipal |

Q2348971

Contabilidade Geral

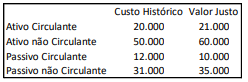

A Cia A adquiriu 90% de participação na Cia B por R$40.000 em

uma combinação de negócios. Na data, verificou o custo histórico

e o valor justo líquido reconhecido dos grupos do Balanço

Patrimonial da Cia B, constatando o seguinte:

O montante do goodwill atribuído ao controlador contabilizado pela Cia A, em relação à compra da participação na Cia B, é de

O montante do goodwill atribuído ao controlador contabilizado pela Cia A, em relação à compra da participação na Cia B, é de

Ano: 2024

Banca:

FGV

Órgão:

Prefeitura de São José dos Campos - SP

Prova:

FGV - 2024 - Prefeitura de São José dos Campos - SP - Auditor Tributário Municipal |

Q2348970

Contabilidade Geral

Em relação à reorganização e reestruturação de empresas, analise

as situações a seguir:

I. encerramento da liquidação;

II. incorporação ou fusão;

III. cisão com versão de todo o patrimônio em outras sociedades.

De acordo com a Lei nº 6.404/76 e modificações, extingue-se a companhia na(s) seguinte(s) situação(ões):

I. encerramento da liquidação;

II. incorporação ou fusão;

III. cisão com versão de todo o patrimônio em outras sociedades.

De acordo com a Lei nº 6.404/76 e modificações, extingue-se a companhia na(s) seguinte(s) situação(ões):

Ano: 2024

Banca:

FGV

Órgão:

Prefeitura de São José dos Campos - SP

Prova:

FGV - 2024 - Prefeitura de São José dos Campos - SP - Auditor Tributário Municipal |

Q2348969

Contabilidade Geral

A Cia X possui 80% de participação na Cia Y, sua controlada.

Em 31/12/2023, a Cia Y distribuiu R$100.000 em dividendos aos sócios.

Assinale a opção que indica o reconhecimento dos dividendos recebidos pela Cia X em suas demonstrações contábeis.

Em 31/12/2023, a Cia Y distribuiu R$100.000 em dividendos aos sócios.

Assinale a opção que indica o reconhecimento dos dividendos recebidos pela Cia X em suas demonstrações contábeis.

Ano: 2024

Banca:

FGV

Órgão:

Prefeitura de São José dos Campos - SP

Prova:

FGV - 2024 - Prefeitura de São José dos Campos - SP - Auditor Tributário Municipal |

Q2348968

Contabilidade Geral

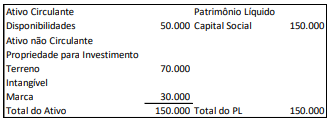

Uma sociedade empresária apresentava o seguinte Balanço

Patrimonial em 31/12/2022:

No ano de 2023, a sociedade empresária passou a avaliar e contabilizar o terreno e a marca pelo valor justo que eram, respectivamente, de R$80.000 e de R$50.000.

De acordo com o Pronunciamento Técnico CPC 23- Políticas Contábeis, Mudança de Estimativa e Retificação de Erro, as mudanças representam, respectivamente,

No ano de 2023, a sociedade empresária passou a avaliar e contabilizar o terreno e a marca pelo valor justo que eram, respectivamente, de R$80.000 e de R$50.000.

De acordo com o Pronunciamento Técnico CPC 23- Políticas Contábeis, Mudança de Estimativa e Retificação de Erro, as mudanças representam, respectivamente,

Ano: 2024

Banca:

FGV

Órgão:

Prefeitura de São José dos Campos - SP

Prova:

FGV - 2024 - Prefeitura de São José dos Campos - SP - Auditor Tributário Municipal |

Q2348967

Contabilidade Geral

Em relação aos ativos contingentes, é correto afirmar que

Ano: 2024

Banca:

FGV

Órgão:

Prefeitura de São José dos Campos - SP

Prova:

FGV - 2024 - Prefeitura de São José dos Campos - SP - Auditor Tributário Municipal |

Q2348956

Contabilidade Geral

De acordo com a Lei nº 6.404/76 e modificações, as informações

divulgadas pelas notas explicativas

Ano: 2024

Banca:

FGV

Órgão:

Prefeitura de São José dos Campos - SP

Prova:

FGV - 2024 - Prefeitura de São José dos Campos - SP - Auditor Tributário Municipal |

Q2348955

Contabilidade Geral

Em uma sociedade empresária, são classificados(as) como “Ativo

Imobilizado em Andamento”

Ano: 2024

Banca:

FGV

Órgão:

Prefeitura de São José dos Campos - SP

Prova:

FGV - 2024 - Prefeitura de São José dos Campos - SP - Auditor Tributário Municipal |

Q2348954

Contabilidade Geral

Em 01/01/2023, uma loja adquiriu 100 unidades de mochilas para

revenda, por R$8.500.

No primeiro semestre de 2023, 30 mochilas foram vendidas, por R$110, cada.

Em 01/07/2023, o preço de venda da mochila era R$90, sendo que, para concretizar a venda, eram estimados gastos necessários de 10% do preço.

Assinale a opção que indica o valor do estoque apresentado no balanço patrimonial da loja em 31/12/2023, considerando que não houve vendas no segundo semestre.

No primeiro semestre de 2023, 30 mochilas foram vendidas, por R$110, cada.

Em 01/07/2023, o preço de venda da mochila era R$90, sendo que, para concretizar a venda, eram estimados gastos necessários de 10% do preço.

Assinale a opção que indica o valor do estoque apresentado no balanço patrimonial da loja em 31/12/2023, considerando que não houve vendas no segundo semestre.

Ano: 2024

Banca:

FGV

Órgão:

Prefeitura de São José dos Campos - SP

Prova:

FGV - 2024 - Prefeitura de São José dos Campos - SP - Auditor Tributário Municipal |

Q2348953

Contabilidade Geral

Uma entidade tem como atividade-fim a venda de imóveis a

terceiros.

Em 01/01/2023, a entidade adquiriu um imóvel por R$300.000 à vista, com o intuito de revendê-lo. Em 01/04/2023, a entidade vendeu o imóvel por R$320.000. O pagamento foi recebido no mês seguinte.

Assinale a opção que indica a variação do fluxo de caixa, respectivamente, das atividades operacional e de investimento em 2023.

Em 01/01/2023, a entidade adquiriu um imóvel por R$300.000 à vista, com o intuito de revendê-lo. Em 01/04/2023, a entidade vendeu o imóvel por R$320.000. O pagamento foi recebido no mês seguinte.

Assinale a opção que indica a variação do fluxo de caixa, respectivamente, das atividades operacional e de investimento em 2023.

Ano: 2024

Banca:

FGV

Órgão:

Prefeitura de São José dos Campos - SP

Prova:

FGV - 2024 - Prefeitura de São José dos Campos - SP - Auditor Tributário Municipal |

Q2348952

Contabilidade Geral

Uma sociedade empresária trabalha exclusivamente com turismo

voltado para a Copa do Mundo de futebol, realizada a cada quatro

anos. Deste modo, a empresa costuma apresentar lucro

considerável em um exercício e prejuízo nos três exercícios

seguintes.

No exercício lucrativo, ela destina parte do lucro líquido à formação de reserva, com a finalidade de compensar, nos exercícios seguintes, a diminuição do lucro decorrente de perda julgada provável, cujo valor pode ser estimado.

O procedimento realizado pela empresa representa constituição de reserva

No exercício lucrativo, ela destina parte do lucro líquido à formação de reserva, com a finalidade de compensar, nos exercícios seguintes, a diminuição do lucro decorrente de perda julgada provável, cujo valor pode ser estimado.

O procedimento realizado pela empresa representa constituição de reserva

Ano: 2024

Banca:

FGV

Órgão:

Prefeitura de São José dos Campos - SP

Prova:

FGV - 2024 - Prefeitura de São José dos Campos - SP - Auditor Tributário Municipal |

Q2348951

Contabilidade Geral

As demonstrações contábeis elaboradas dentro do que prescreve

a Estrutura Conceitual para Elaboração e Divulgação de Relatório

Contábil- Financeiro, de acordo com o Pronunciamento Conceitual

Básico (R1), satisfazem as necessidades comuns da maioria dos

seus usuários, uma vez que quase todos utilizam essas

demonstrações contábeis para a tomada de decisões econômicas.

Tais tomadas de decisões incluem as a seguir listadas, à exceção de uma. Assinale-a.

Tais tomadas de decisões incluem as a seguir listadas, à exceção de uma. Assinale-a.

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Campos dos Goytacazes - RJ

Prova:

Instituto Consulplan - 2024 - Prefeitura de Campos dos Goytacazes - RJ - Contador |

Q2348820

Contabilidade Geral

Determinada prefeitura recebeu um ofício do Ministério das Cidades, datado em 14/11/2023,solicitando a devolução parcial

do valor do convênio, imediatamente, no valor de R$ 1.600,00, por motivos de despesas glosadas, em desacordo com o plano

de trabalho aprovado. Sabe-se que a transferência voluntária do recurso ocorreu em duas parcelas, sendo a primeira parcela

em 01/03/2022, de R$ 3.500,00 e a segunda parcela em 02/01/2023, de R$ 1.500,00. A forma que o contador deverá proceder

com o registro da restituição da receita orçamentária será:

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Campos dos Goytacazes - RJ

Prova:

Instituto Consulplan - 2024 - Prefeitura de Campos dos Goytacazes - RJ - Contador |

Q2348818

Contabilidade Geral

Determinado órgão do governo utilizou de uma grande área rural para depósito de lixo urbano, incorrendo em uma denúncia

de possíveis danos causados ao meio ambiente. Considerando esse evento como passivo contingente, é INCORRETO afirmar

que:

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Campos dos Goytacazes - RJ

Prova:

Instituto Consulplan - 2024 - Prefeitura de Campos dos Goytacazes - RJ - Contador |

Q2348809

Contabilidade Geral

No que tange aos aspectos normativos (aplicação da NBC TSP 15 – Benefícios a Empregados) relativos ao Regime Próprio de Previdência Social (RPPS), o MCASP (2021) destaca que somente se enquadram nas características dos RPPS os benefícios pós-emprego na

modalidade de plano de benefício definido, tanto o plano de benefício pós-emprego dos servidores civis quanto dos militares. Acerca

da modalidade de plano de benefício definido, analise as afirmativas a seguir.

I. Para os planos de benefício definido, o principal passivo compreende a obrigação de pagar os benefícios, mas a entidade não pode realizar reserva de ativos para atender à obrigação.

II. Nos planos de benefício definido, a obrigação da entidade é a de fornecer os benefícios pactuados aos empregados, atuais e antigos.

III. Nos planos de benefício definido, o risco atuarial e o risco de investimento recaem, substancialmente, sobre os beneficiários.

IV. Nos planos de benefício definido, os benefícios podem ser financiados total ou parcialmente, e deve ser determinado o deficit ou superavit do plano.

Está correto o que se afirma apenas em

I. Para os planos de benefício definido, o principal passivo compreende a obrigação de pagar os benefícios, mas a entidade não pode realizar reserva de ativos para atender à obrigação.

II. Nos planos de benefício definido, a obrigação da entidade é a de fornecer os benefícios pactuados aos empregados, atuais e antigos.

III. Nos planos de benefício definido, o risco atuarial e o risco de investimento recaem, substancialmente, sobre os beneficiários.

IV. Nos planos de benefício definido, os benefícios podem ser financiados total ou parcialmente, e deve ser determinado o deficit ou superavit do plano.

Está correto o que se afirma apenas em

Ano: 2024

Banca:

IGEDUC

Órgão:

Prefeitura de Belo Jardim - PE

Prova:

IGEDUC - 2024 - Prefeitura de Belo Jardim - PE - Auxiliar Administrativo |

Q2348127

Contabilidade Geral

Julgue o item subsequente.

O Balanço Patrimonial, ferramenta contábil primordial para avaliar a saúde financeira de uma empresa, é composto unicamente por duas partes principais: o ativo, que representa todos os bens e direitos da empresa, e o passivo, que compreende suas obrigações e deveres, sem incluir o patrimônio líquido como componente essencial.

O Balanço Patrimonial, ferramenta contábil primordial para avaliar a saúde financeira de uma empresa, é composto unicamente por duas partes principais: o ativo, que representa todos os bens e direitos da empresa, e o passivo, que compreende suas obrigações e deveres, sem incluir o patrimônio líquido como componente essencial.

Ano: 2024

Banca:

IGEDUC

Órgão:

Prefeitura de Belo Jardim - PE

Prova:

IGEDUC - 2024 - Prefeitura de Belo Jardim - PE - Auxiliar Administrativo |

Q2348125

Contabilidade Geral

Julgue o item subsequente.

O Balanço Patrimonial é um relatório que detalha a posição patrimonial e financeira de uma entidade em uma data específica, ilustrando a relação entre os ativos, passivos e o patrimônio líquido. É frequentemente comparado a uma fotografia, pois como se tirasse uma foto de todo o patrimônio da empresa, incluindo seus bens, direitos e obrigações.

O Balanço Patrimonial é um relatório que detalha a posição patrimonial e financeira de uma entidade em uma data específica, ilustrando a relação entre os ativos, passivos e o patrimônio líquido. É frequentemente comparado a uma fotografia, pois como se tirasse uma foto de todo o patrimônio da empresa, incluindo seus bens, direitos e obrigações.

Ano: 2024

Banca:

IGEDUC

Órgão:

Prefeitura de Belo Jardim - PE

Prova:

IGEDUC - 2024 - Prefeitura de Belo Jardim - PE - Auxiliar Administrativo |

Q2348100

Contabilidade Geral

Julgue o item subsequente.

O Fluxo de Caixa Descontado, uma variação do fluxo de caixa, é um método simplificado de controle financeiro, usado principalmente por pequenas empresas, que se concentra nas entradas e saídas diárias de dinheiro, sem levar em conta projeções futuras ou avaliações de valor de mercado.

O Fluxo de Caixa Descontado, uma variação do fluxo de caixa, é um método simplificado de controle financeiro, usado principalmente por pequenas empresas, que se concentra nas entradas e saídas diárias de dinheiro, sem levar em conta projeções futuras ou avaliações de valor de mercado.

Ano: 2024

Banca:

IGEDUC

Órgão:

Prefeitura de Belo Jardim - PE

Prova:

IGEDUC - 2024 - Prefeitura de Belo Jardim - PE - Auxiliar Administrativo |

Q2348078

Contabilidade Geral

Julgue o item subsequente.

O fluxo de caixa é uma ferramenta crucial para o controle da movimentação financeira de uma empresa, registrando as entradas e saídas de recursos em um período específico. Ele é fundamental na gestão empresarial, pois ajuda a determinar o valor a ser pago pelas obrigações assumidas, os valores a receber e o saldo disponível, sendo o saldo a diferença entre recebimentos e pagamentos.

O fluxo de caixa é uma ferramenta crucial para o controle da movimentação financeira de uma empresa, registrando as entradas e saídas de recursos em um período específico. Ele é fundamental na gestão empresarial, pois ajuda a determinar o valor a ser pago pelas obrigações assumidas, os valores a receber e o saldo disponível, sendo o saldo a diferença entre recebimentos e pagamentos.