Questões de Concurso Sobre contabilidade geral

Foram encontradas 31.755 questões

Em 30/12/2022, a Cia Contábil emprestou à Cia Decoração R$50.000 para recebimento em 31/10/2023.

Assinale a opção que indica, respectivamente, a contabilização da participação na Cia Decoração e do empréstimo realizado a ela, no balanço patrimonial da Cia Contábil, em 31/12/2022.

Em janeiro de 2023, todos os clientes pagaram o que deviam.

O recebimento trouxe um aumento no Resultado de

I. Abatimentos de preço.

II. Descontos no preço de venda concedidos incondicionalmente.

III. Descontos concedidos a clientes por pagamentos antecipados de duplicatas.

Está correto o que se indica em

Assinale a opção que indica a apresentação dos juros do empréstimo na Demonstração do Resultado do Exercício da sociedade empresária.

A amortização é incluída no valor contábil de outro ativo quando

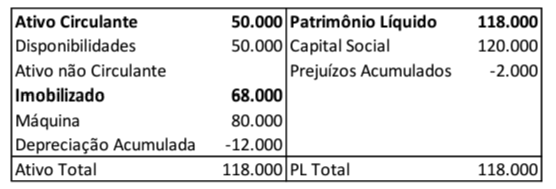

Uma fábrica apresentava o seguinte balanço patrimonial em 31/12/2021:

A máquina tinha vida útil econômica de 10 anos. No entanto, na data de aquisição, os administradores da fábrica estimaram que ela seria utilizada durante 5 anos e depois vendida a uma fábrica de menor porte por R$20.000.

A despesa de depreciação da máquina em 31/12/2022 foi de

No mês de janeiro, metade do estoque foi vendido por R$100.000, para recebimento em fevereiro. A loja estima inadimplência de 4%.

O lucro bruto contabilizado pela loja em 31/01/2023, sem considerar a incidência de impostos, foi de

Assinale a opção que indica a contrapartida prioritária da conta “Disponibilidades”.

No ano seguinte, a empresa vendeu o terreno para terceiros, a prazo, por R$50.000, sem auferir lucro ou prejuízo.

Assinale a opção que indica as variações nos saldos dos elementos patrimoniais, na data da venda.

Um escritório de pequeno porte, que presta serviços contábeis, consome R$500 em material de limpeza ao mês. O valor é considerado material para o porte do escritório.

Em 01/01/2023, para aproveitar uma promoção, o escritório adquiriu material de limpeza para ser utilizado por um ano, tendo desembolsado R$4.800.

Assinale a opção que indica a contabilização da despesa com material de limpeza do escritório em 31/01/2023, de acordo com o Regime de Competência.

Com base nessa situação hipotética e no que prevê o CPC 46 (Mensuração do Valor Justo), julgue o próximo item.

Se A for o mercado com o maior volume e nível de atividade para o ativo, o valor justo do ativo será de R$ 27.

Com base nessa situação hipotética e no que prevê o CPC 46 (Mensuração do Valor Justo), julgue o próximo item.

Se nenhum dos mercados for o mercado principal para o ativo, o valor justo do ativo será de R$ 24.

De acordo com o CPC 46 (Mensuração do Valor Justo), julgue o item a seguir.

Para se mensurar o valor justo do ativo ou passivo, na

ausência de mercado principal, deve-se considerar o mercado

mais vantajoso.

De acordo com o CPC 46 (Mensuração do Valor Justo), julgue o item a seguir.

Quando se utilizam dados não observáveis na mensuração do

valor justo, a empresa deve divulgar o efeito da mensuração

sobre o resultado do período ou outros resultados

abrangentes para o período.

De acordo com o CPC 46 (Mensuração do Valor Justo), julgue o item a seguir.

Na ausência de informações de mercado ou transações de

mercado observáveis disponíveis, deve-se utilizar como

valor justo uma mensuração específica da entidade.

À luz da legislação societária e dos pronunciamentos do CPC, julgue o item que se segue, relativo à demonstração das mutações do patrimônio líquido (DMPL).

As alterações no patrimônio líquido da entidade

evidenciadas na DMPL correspondem ao aumento ou à

redução dos ativos líquidos entre duas datas de balanço.

À luz da legislação societária e dos pronunciamentos do CPC, julgue o item que se segue, relativo à demonstração das mutações do patrimônio líquido (DMPL).

A DMPL está isenta do impacto de ajustes retrospectivos das

demonstrações contábeis relativos a alterações nas políticas

contábeis da entidade.

À luz da legislação societária e dos pronunciamentos do CPC, julgue o item que se segue, relativo à demonstração das mutações do patrimônio líquido (DMPL).

É vedado divulgar na DMPL o valor dos dividendos

distribuídos aos acionistas.

À luz da legislação societária e dos pronunciamentos do CPC, julgue o item que se segue, relativo à demonstração das mutações do patrimônio líquido (DMPL).

Uma análise por item dos resultados abrangentes de cada

componente do patrimônio líquido poderá, a critério da

entidade, ser divulgada na DMPL.