Questões de Contabilidade Geral para Concurso

Foram encontradas 30.749 questões

Ano: 2024

Banca:

FGV

Órgão:

AL-PR

Prova:

FGV - 2024 - AL-PR - Analista Legislativo - Administrador |

Q2449607

Contabilidade Geral

A depreciação de um ativo é a diminuição do seu valor ao longo

do tempo devido ao uso, desgaste ou avanço da tecnologia.

Considerando o método de depreciação linear, imagine que um

novo equipamento da empresa XYZ foi avaliado em

R$1.900.000,00, com uma vida útil prevista de 7 anos e um valor

residual de R$150.000,00, sem levar em conta os efeitos da

correção monetária devido à inflação.

Assinale a opção que apresenta o valor contábil do equipamento ao final do terceiro ano de uso.

Assinale a opção que apresenta o valor contábil do equipamento ao final do terceiro ano de uso.

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Porto Alegre - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Porto Alegre - RS - Auditor de Controle Interno |

Q2449437

Contabilidade Geral

O Conselho Federal de Contabilidade (CFC), em alinhamento às normas internacionais

sobre comunicação de deficiências de controle interno, define que o objetivo do auditor é comunicar

apropriadamente, aos responsáveis pela governança e à administração, as deficiências de controle

interno que identificou durante a auditoria (NBC TA 265). Nos termos normativos referidos, é

INCORRETO afirmar que:

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Porto Alegre - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Porto Alegre - RS - Auditor de Controle Interno |

Q2449436

Contabilidade Geral

Um sistema de controle interno governamental pressupõe a existência de uma

unidade central de controle interno, cujas atribuições são bastante amplas. A respeito dessas

atribuições, analise as assertivas a seguir:

I. As atribuições do controle interno incluem o exame das áreas de orçamento, de patrimônio, da gestão administrativa e de finanças públicas, exceto de contabilidade, que é atribuição exclusiva do controle externo ou de empresa de auditoria independente.

II. Há algumas atribuições do controle interno que também são pertinentes ao controle externo, mas a atuação das duas esferas de controle não se confundem, pois a competência para julgar as contas dos administradores é do Tribunal de Contas e, portanto, a ele se subordina o controle interno.

III. No exercício de suas atribuições, o controle interno pode ocorrer em três momentos: prévio, concomitante ou a posteriori. Prévio, quando o controle analisa o ato antes da execução; concomitante, quando o controle se dá simultaneamente; e a posteriori, quando se dá após a ocorrência dos atos e fatos sob análise.

Quais estão corretas?

I. As atribuições do controle interno incluem o exame das áreas de orçamento, de patrimônio, da gestão administrativa e de finanças públicas, exceto de contabilidade, que é atribuição exclusiva do controle externo ou de empresa de auditoria independente.

II. Há algumas atribuições do controle interno que também são pertinentes ao controle externo, mas a atuação das duas esferas de controle não se confundem, pois a competência para julgar as contas dos administradores é do Tribunal de Contas e, portanto, a ele se subordina o controle interno.

III. No exercício de suas atribuições, o controle interno pode ocorrer em três momentos: prévio, concomitante ou a posteriori. Prévio, quando o controle analisa o ato antes da execução; concomitante, quando o controle se dá simultaneamente; e a posteriori, quando se dá após a ocorrência dos atos e fatos sob análise.

Quais estão corretas?

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Porto Alegre - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Porto Alegre - RS - Auditor de Controle Interno |

Q2449430

Contabilidade Geral

Entre os procedimentos de auditoria específicos definidos pelas normas técnicas, há

um que consiste no exame de processo ou procedimento executado por outros, como, por exemplo,

quando o auditor observa a contagem do estoque pelos servidores da entidade ou a execução de

atividades de controle. Esse procedimento é definido nas Normas Brasileiras de Contabilidade como:

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Porto Alegre - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Porto Alegre - RS - Auditor de Controle Interno |

Q2449422

Contabilidade Geral

Com base nas disposições da Lei Federal nº 6.404/1976, analise as assertivas a seguir

quanto ao resgate, amortização e reembolso de ações:

I. O resgate é a operação pela qual, nos casos previstos em lei, a companhia paga aos acionistas dissidentes de deliberação da assembleia-geral apenas uma parte do valor de suas ações, retendo por tempo indefinido as demais.

II. O valor de reembolso não poderá ser pago à conta de lucros ou reservas, sob pena de ação penal pública e responsabilização imediata dos gestores.

III. A amortização pode ser integral ou parcial e abranger todas as classes de ações ou só uma delas.

Quais estão corretas?

I. O resgate é a operação pela qual, nos casos previstos em lei, a companhia paga aos acionistas dissidentes de deliberação da assembleia-geral apenas uma parte do valor de suas ações, retendo por tempo indefinido as demais.

II. O valor de reembolso não poderá ser pago à conta de lucros ou reservas, sob pena de ação penal pública e responsabilização imediata dos gestores.

III. A amortização pode ser integral ou parcial e abranger todas as classes de ações ou só uma delas.

Quais estão corretas?

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Porto Alegre - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Porto Alegre - RS - Auditor de Controle Interno |

Q2449421

Contabilidade Geral

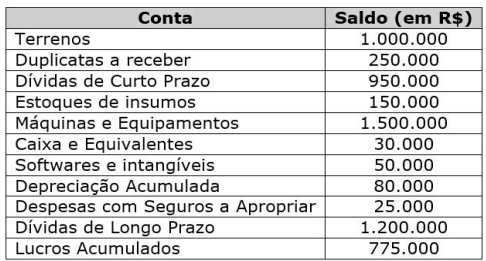

A empresa Tecno XYZ, referência regional na implementação de tecnologias para

modernização da administração pública, apresentou a seguinte situação de saldos e contas em seu

Balanço Patrimonial de 31/12/2022:

Com base nas informações apresentadas, o endividamento geral da Empresa Tecno XYZ em 31/12/2022 é de:

Com base nas informações apresentadas, o endividamento geral da Empresa Tecno XYZ em 31/12/2022 é de:

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Porto Alegre - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Porto Alegre - RS - Auditor de Controle Interno |

Q2449420

Contabilidade Geral

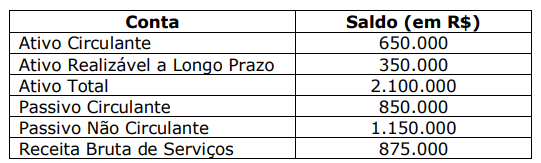

Em 31/12/2021, devidamente encerradas, as demonstrações contábeis da

Companhia Eletrodutz apresentavam os seguintes saldos, em reais:

Com base nessas informações, analise as assertivas a seguir:

I. O Índice de Liquidez Corrente é 0,76.

II. O Índice de Imobilização do Capital Próprio é 14,5.

III. O Índice de Liquidez Geral é 0,50.

IV. O Índice de Participação de Capitais de Terceiros é 20.

Quais estão corretas?

Com base nessas informações, analise as assertivas a seguir:

I. O Índice de Liquidez Corrente é 0,76.

II. O Índice de Imobilização do Capital Próprio é 14,5.

III. O Índice de Liquidez Geral é 0,50.

IV. O Índice de Participação de Capitais de Terceiros é 20.

Quais estão corretas?

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Porto Alegre - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Porto Alegre - RS - Auditor de Controle Interno |

Q2449419

Contabilidade Geral

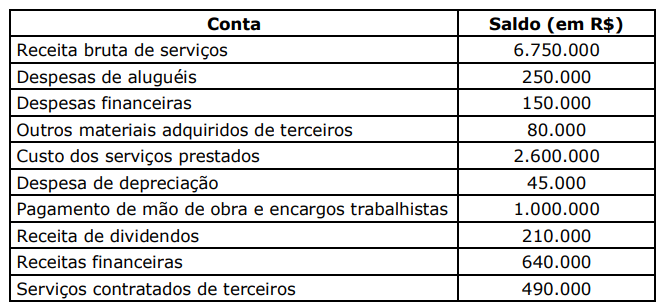

Os dados a seguir, relativos a 31/12/2021, foram apresentados aos acionistas da

JJKL Serviços Agroindustriais para fins de prestação de contas estatutárias.

Em sintonia com o que dispõe o Pronunciamento Técnico CPC 09/2008, o qual trata da Demonstração do Valor Adicionado (DVA), assinale a alternativa que apresenta o Valor Adicionado Líquido Produzido pela Entidade referente ao exercício encerrado em 31/12/2021.

Em sintonia com o que dispõe o Pronunciamento Técnico CPC 09/2008, o qual trata da Demonstração do Valor Adicionado (DVA), assinale a alternativa que apresenta o Valor Adicionado Líquido Produzido pela Entidade referente ao exercício encerrado em 31/12/2021.

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Porto Alegre - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Porto Alegre - RS - Auditor de Controle Interno |

Q2449417

Contabilidade Geral

O Art. 29 da Lei Federal nº 6.404/1976 estabelece exigências específicas para a

negociabilidade das ações de companhias abertas. Logo, sob pena de nulidade do ato, “As ações da

companhia aberta somente poderão ser negociadas depois de realizado(s) _________________

do preço de emissão”.

Assinale a alternativa que preenche corretamente a lacuna do trecho acima.

Assinale a alternativa que preenche corretamente a lacuna do trecho acima.

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Porto Alegre - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Porto Alegre - RS - Auditor de Controle Interno |

Q2449416

Contabilidade Geral

Considerando a terminologia apresentada na NBC TG Estrutura Conceitual, relacione

a Coluna 1 à Coluna 2, associando os termos às respectivas definições.

Coluna 1

1. Valor em uso.

2. Agregação.

3. Reconhecimento.

4. Classificação.

5. Valor de cumprimento.

Coluna 2

( ) Processo de captação para inclusão no balanço patrimonial ou na demonstração do resultado e na demonstração do resultado abrangente de item que atenda à definição de um dos elementos das demonstrações contábeis – ativo, passivo, patrimônio líquido, receita ou despesa.

( ) É a soma de ativos, passivos, patrimônio líquido, receitas ou despesas que possuem características compartilhadas e são incluídas na mesma classificação.

( ) É a organização de ativos, passivos, patrimônio líquido, receitas ou despesas com base em características compartilhadas para fins de divulgação e apresentação.

( ) Fornece informações sobre o valor presente dos fluxos de caixa estimados do uso de ativo e de sua alienação final.

( ) Fornece informações sobre o valor presente dos fluxos de caixa estimados necessários para satisfazer o passivo.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Coluna 1

1. Valor em uso.

2. Agregação.

3. Reconhecimento.

4. Classificação.

5. Valor de cumprimento.

Coluna 2

( ) Processo de captação para inclusão no balanço patrimonial ou na demonstração do resultado e na demonstração do resultado abrangente de item que atenda à definição de um dos elementos das demonstrações contábeis – ativo, passivo, patrimônio líquido, receita ou despesa.

( ) É a soma de ativos, passivos, patrimônio líquido, receitas ou despesas que possuem características compartilhadas e são incluídas na mesma classificação.

( ) É a organização de ativos, passivos, patrimônio líquido, receitas ou despesas com base em características compartilhadas para fins de divulgação e apresentação.

( ) Fornece informações sobre o valor presente dos fluxos de caixa estimados do uso de ativo e de sua alienação final.

( ) Fornece informações sobre o valor presente dos fluxos de caixa estimados necessários para satisfazer o passivo.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Porto Alegre - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Porto Alegre - RS - Auditor de Controle Interno |

Q2449415

Contabilidade Geral

Tendo por base as previsões da Lei Federal nº 6.404/1976, assinale a alternativa

correta quanto à aquisição de controle de companhia aberta mediante oferta pública.

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Porto Alegre - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Porto Alegre - RS - Auditor de Controle Interno |

Q2449411

Contabilidade Geral

Com base na NBC TSP 34 – Custos no Setor Público, é um exemplo de objeto de

custo final:

Ano: 2024

Banca:

FAU

Órgão:

Câmara de São João do Triunfo - PR

Prova:

FAU - 2024 - Câmara de São João do Triunfo - PR - Contador |

Q2449249

Contabilidade Geral

De acordo com as normas brasileiras de

contabilidade, os valores inscritos em restos

a pagar, ainda que não representem uma movimentação financeira, devem ser incluídos

no Balanço Financeiro como:

Ano: 2024

Banca:

FAU

Órgão:

Câmara de São João do Triunfo - PR

Prova:

FAU - 2024 - Câmara de São João do Triunfo - PR - Contador |

Q2449240

Contabilidade Geral

Ao final do mês de janeiro de 2024, o

departamento de contabilidade recebeu da

Gestão de Pessoas as seguintes informações:

- Valor bruto da folha de pagamento R$ 18.000.000,00.

- Alíquota INSS patronal: 20%

- Alíquota INSS retido dos trabalhadores: 10%

Com base nos dados acima, assinale o valor do aumento do passivo no que se refere à provisão de férias, décimo terceiro salário e INSS sobre férias e décimo terceiro salário:

- Valor bruto da folha de pagamento R$ 18.000.000,00.

- Alíquota INSS patronal: 20%

- Alíquota INSS retido dos trabalhadores: 10%

Com base nos dados acima, assinale o valor do aumento do passivo no que se refere à provisão de férias, décimo terceiro salário e INSS sobre férias e décimo terceiro salário:

Ano: 2024

Banca:

FAU

Órgão:

Câmara de São João do Triunfo - PR

Prova:

FAU - 2024 - Câmara de São João do Triunfo - PR - Contador |

Q2449239

Contabilidade Geral

Devido a uma falha no sistema, algumas

informações no sistema patrimonial de um

Ente público foram perdidas. Uma das

informações perdidas pelo sistema foi o valor

residual de um bem. Através de um backup foi

possível obter as seguintes informações:

- O bem foi adquirido em 01/08/2023 pelo valor de R$ 970.000,00. O bem entrou em operação no mesmo dia da aquisição.

- Como se trata de uma máquina, o prazo de vida útil é de 10 anos: 120 meses.

- No encerramento do exercício, 31/12/2023, o valor contábil líquido do bem era R$ 935.000,00.

- O Ente Público adota a depreciação linear (normal).

Com base nas informações obtidas, assinale o valor residual estimado do bem:

- O bem foi adquirido em 01/08/2023 pelo valor de R$ 970.000,00. O bem entrou em operação no mesmo dia da aquisição.

- Como se trata de uma máquina, o prazo de vida útil é de 10 anos: 120 meses.

- No encerramento do exercício, 31/12/2023, o valor contábil líquido do bem era R$ 935.000,00.

- O Ente Público adota a depreciação linear (normal).

Com base nas informações obtidas, assinale o valor residual estimado do bem:

Ano: 2024

Banca:

FAU

Órgão:

Câmara de São João do Triunfo - PR

Prova:

FAU - 2024 - Câmara de São João do Triunfo - PR - Contador |

Q2449236

Contabilidade Geral

Assinale a única alternativa que apresenta

um lançamento contábil que NÃO representa

redução do patrimônio líquido (resultado) da

organização:

Ano: 2024

Banca:

FAU

Órgão:

Câmara de São João do Triunfo - PR

Prova:

FAU - 2024 - Câmara de São João do Triunfo - PR - Contador |

Q2449235

Contabilidade Geral

A Contabilidade busca acompanhar e

demonstrar as mutações no patrimônio das

organizações, permitindo a avaliação da sua

situação econômica e financeira em uma data

focal. Para resolver a questão, utilize os

seguintes saldos iniciais:

- Ativo Circulante R$ 3.400.000,00. - Ativo Não Circulante R$ 8.200.000,00.

Após o início do exercício, foram realizadas as seguintes operações:

- Pagamento de fornecedores, com recursos da conta corrente, no valor de R$ 300.000,00. - Aquisição de uma máquina (permanente), no valor de 1.200.000,00, sendo 30% a título de entrada e o restante a ser pago em 24 (vinte e quatro) parcelas. - Aquisição de estoque para utilização futura, com pagamento a vista, no valor de R$ 480.000,00. - Recebimento de rendimento sobre aplicações financeiras de curto prazo, no valor de R$ 50.000,00. - Gastos com pesquisa e desenvolvimento do Ativo Intangível da organização, pago a vista, no valor de R$ 140.000,00. - Resgate de aplicação financeira de curto prazo, no valor de R$ 400.000,00.

Após os registros contábeis das operações, é possível afirmar que:

- Ativo Circulante R$ 3.400.000,00. - Ativo Não Circulante R$ 8.200.000,00.

Após o início do exercício, foram realizadas as seguintes operações:

- Pagamento de fornecedores, com recursos da conta corrente, no valor de R$ 300.000,00. - Aquisição de uma máquina (permanente), no valor de 1.200.000,00, sendo 30% a título de entrada e o restante a ser pago em 24 (vinte e quatro) parcelas. - Aquisição de estoque para utilização futura, com pagamento a vista, no valor de R$ 480.000,00. - Recebimento de rendimento sobre aplicações financeiras de curto prazo, no valor de R$ 50.000,00. - Gastos com pesquisa e desenvolvimento do Ativo Intangível da organização, pago a vista, no valor de R$ 140.000,00. - Resgate de aplicação financeira de curto prazo, no valor de R$ 400.000,00.

Após os registros contábeis das operações, é possível afirmar que:

Ano: 2024

Banca:

IV - UFG

Órgão:

TJ-AC

Prova:

CS-UFG - 2024 - TJ-AC - Analista Judiciário - Contador |

Q2449184

Contabilidade Geral

A situação patrimonial líquida é a diferença entre os ativos e

os passivos após a inclusão de outros recursos e a dedução

de outras obrigações, reconhecida no Balanço Patrimonial

como patrimônio líquido. Integram o patrimônio líquido:

Ano: 2024

Banca:

IV - UFG

Órgão:

TJ-AC

Prova:

CS-UFG - 2024 - TJ-AC - Analista Judiciário - Contador |

Q2449179

Contabilidade Geral

Considere que, na Empresa ABC Ltda., tenha ocorrido o

seguinte fato contábil: aumento de capital no valor de R$

2.280.000,00 mediante um aporte em dinheiro R$ 380.000,00,

um depósito bancário R$ 570.000,00 e a quitação de um

empréstimo que os sócios haviam feito à empresa R$

1.330.000,00.

Após o registro desse evento, tem-se:

Após o registro desse evento, tem-se:

Ano: 2024

Banca:

IV - UFG

Órgão:

TJ-AC

Prova:

CS-UFG - 2024 - TJ-AC - Analista Judiciário - Contador |

Q2449175

Contabilidade Geral

Com a adoção do método de inventário periódico nas

operações com mercadorias, as vendas são contabilizadas

sem o concomitante registro das baixas