Questões de Contabilidade Geral para Concurso

Foram encontradas 30.751 questões

Ano: 2023

Banca:

IV - UFG

Órgão:

MPE-AC

Prova:

CS-UFG - 2023 - MPE-AC - Analista Ministerial - Ciências Contábeis |

Q2328393

Contabilidade Geral

O Patrimônio é dinâmico e sofre mutações a cada momento

e os eventos que alteram a composição qualitativa e quantitativa

é denominado de fatos contábeis ou administrativos. A aquisição

de um imóvel a prazo é considerada um fato contábil

Ano: 2023

Banca:

IV - UFG

Órgão:

MPE-AC

Prova:

CS-UFG - 2023 - MPE-AC - Analista Ministerial - Ciências Contábeis |

Q2328369

Contabilidade Geral

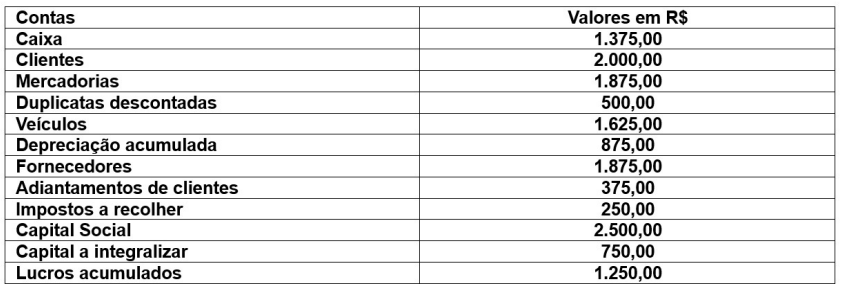

Texto associado

Leia o caso a seguir para responder a questão.

A tabela abaixo apresenta as contas e os respectivos saldos

colhidos em 31/12/2022, em um livro razão para fins de

elaboração das Demonstrações Financeiras.

Com base nessa relação de contas, o total das exigibilidades

apresenta um valor de

Ano: 2023

Banca:

IV - UFG

Órgão:

MPE-AC

Prova:

CS-UFG - 2023 - MPE-AC - Analista Ministerial - Ciências Contábeis |

Q2328368

Contabilidade Geral

Texto associado

Leia o caso a seguir para responder a questão.

A tabela abaixo apresenta as contas e os respectivos saldos

colhidos em 31/12/2022, em um livro razão para fins de

elaboração das Demonstrações Financeiras.

Com base na relação de contas apresentada no quadro, o

balancete de verificação apresentará saldo devedor total no

valor de

Ano: 2023

Banca:

IGEDUC

Órgão:

Prefeitura de Pombos - PE

Prova:

IGEDUC - 2023 - Prefeitura de Pombos - PE - Recepcionista |

Q2327899

Contabilidade Geral

Julgue o item subsequente.

As despesas operacionais são consideradas custos fixos,

pois não variam de acordo com o nível de atividade da

empresa.

Ano: 2023

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2023 - Transpetro - Profissional Transpetro de Nível Superior - Junior: Ênfase 13: Contabilidade |

Q2326773

Contabilidade Geral

Uma empresa montou uma estratégia financeira que consiste em fazer 4 aportes anuais em uma mesma modalidade de

investimento, a juros compostos pré-fixados de 10% ao ano, no período de 2023 a 2026. A previsão é de que os aportes

anuais, nesse período, sejam realizados sempre em janeiro de cada ano, conforme mostrado na Tabela a seguir.

Considere que a meta seja atingir o valor total acumulado de 30 milhões de reais, em janeiro de 2027, e que toda a estratégia seja implementada, conforme apresentado.

Assim, o valor mínimo do quarto aporte (jan/26), em milhões de reais, que permitirá à empresa atingir a meta em jan/2027, pertence ao intervalo, em milhões de reais, de

Dados: 1,15 = 1,611; 1,14 = 1,464; 1,13 = 1,331

Considere que a meta seja atingir o valor total acumulado de 30 milhões de reais, em janeiro de 2027, e que toda a estratégia seja implementada, conforme apresentado.

Assim, o valor mínimo do quarto aporte (jan/26), em milhões de reais, que permitirá à empresa atingir a meta em jan/2027, pertence ao intervalo, em milhões de reais, de

Dados: 1,15 = 1,611; 1,14 = 1,464; 1,13 = 1,331

Ano: 2023

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2023 - Transpetro - Profissional Transpetro de Nível Superior - Junior: Ênfase 13: Contabilidade |

Q2326772

Contabilidade Geral

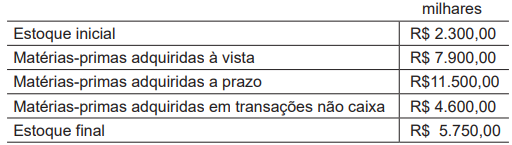

Os valores obtidos no sistema de controle de matérias-primas de uma entidade industrial, em um dado exercício financeiro,

estão dispostos na Tabela abaixo.

Considere que os valores apresentados na Tabela atendem às disposições do Pronunciamento CPC 09 quanto ao tratamento de tributos.

Na apresentação da Demonstração do Valor Adicionado, o valor relativo a tais matérias-primas no grupo Insumos, adquiridos de terceiros (em milhares de reais), é de

Considere que os valores apresentados na Tabela atendem às disposições do Pronunciamento CPC 09 quanto ao tratamento de tributos.

Na apresentação da Demonstração do Valor Adicionado, o valor relativo a tais matérias-primas no grupo Insumos, adquiridos de terceiros (em milhares de reais), é de

Ano: 2023

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2023 - Transpetro - Profissional Transpetro de Nível Superior - Junior: Ênfase 13: Contabilidade |

Q2326771

Contabilidade Geral

Uma companhia opera no mercado de petróleo e gás, e suas atividades estão organizadas em três segmentos operacionais. A partir da análise de relatórios internos de desempenho, a companhia decidiu realizar um teste de recuperabilidade

de um dos segmentos, para o qual não há mercado de venda ativo. Os valores dispostos na Tabela abaixo estão expressos

em milhões de reais.

Considerando somente essas informações e as disposições do Pronunciamento CPC 01 (R1) - Redução ao valor recuperável de ativos, essa companhia

Considerando somente essas informações e as disposições do Pronunciamento CPC 01 (R1) - Redução ao valor recuperável de ativos, essa companhia

Ano: 2023

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2023 - Transpetro - Profissional Transpetro de Nível Superior - Junior: Ênfase 13: Contabilidade |

Q2326770

Contabilidade Geral

A apresentação das demonstrações contábeis requer alinhamento conceitual com as normas aplicáveis a cada

demonstração para assegurar consistência e comparabilidade das informações apresentadas.

No caso da Demonstração do Resultado Abrangente, nas disposições do Pronunciamento CPC 26 (R1), consta que o(s)

No caso da Demonstração do Resultado Abrangente, nas disposições do Pronunciamento CPC 26 (R1), consta que o(s)

Ano: 2023

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2023 - Transpetro - Profissional Transpetro de Nível Superior - Junior: Ênfase 13: Contabilidade |

Q2326769

Contabilidade Geral

Uma companhia opera em um mercado fortemente impactado pela variação cambial. Em decorrência da expectativa de flutuações cambiais relevantes com potencial

impacto negativo nos resultados da companhia, a administração admite a ocorrência de perdas operacionais futuras.

À luz das disposições do Pronunciamento CPC 25, essas perdas

À luz das disposições do Pronunciamento CPC 25, essas perdas

Ano: 2023

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2023 - Transpetro - Profissional Transpetro de Nível Superior - Junior: Ênfase 13: Contabilidade |

Q2326768

Contabilidade Geral

Uma companhia opera no mercado de óleo e gás e, em

seu ciclo operacional, realiza transações de compra e venda de commodities em moeda estrangeira (dólar norte-americano). No dia 31/07/20x2, a companhia assinou um

contrato relevante de aquisição de matérias-primas em

moeda estrangeira, que foram recebidas em 31/10/20x2.

A companhia conseguiu negociar condições favoráveis de

pagamento pela aquisição, de forma que o primeiro pagamento foi realizado em 30/11/20x2, e as duas parcelas

restantes seriam pagas ao final dos meses de janeiro e

fevereiro do exercício seguinte.

Considerando-se somente essas informações e as disposições do Pronunciamento CPC 02 (R2) - Efeitos das mudanças nas taxas de câmbio e conversão de demonstrações contábeis, em 31/12/20x2, essa companhia deverá demonstrar o saldo a pagar convertido pela

Considerando-se somente essas informações e as disposições do Pronunciamento CPC 02 (R2) - Efeitos das mudanças nas taxas de câmbio e conversão de demonstrações contábeis, em 31/12/20x2, essa companhia deverá demonstrar o saldo a pagar convertido pela

Ano: 2023

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2023 - Transpetro - Profissional Transpetro de Nível Superior - Junior: Ênfase 13: Contabilidade |

Q2326767

Contabilidade Geral

Uma companhia aprovou um plano de desenvolvimento

e expansão de suas atividades há cinco anos e vem empreendendo esforços para conduzir esse plano até o presente momento. No contexto dessa expansão planejada,

a companhia contraiu empréstimos que, em grande parte,

foi capitalizada à luz das disposições do Pronunciamento

CPC 20 (R1), que trata de custos de empréstimos.

Uma das possibilidades de suspensão da capitalização dos custos de empréstimos atribuíveis a um ativo qualificável ocorre

Uma das possibilidades de suspensão da capitalização dos custos de empréstimos atribuíveis a um ativo qualificável ocorre

Ano: 2023

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2023 - Transpetro - Profissional Transpetro de Nível Superior - Junior: Ênfase 13: Contabilidade |

Q2326766

Contabilidade Geral

No início do primeiro trimestre de um dado exercício financeiro, a administração de uma companhia decidiu revisar

a vida útil e o valor residual de um conjunto de equipamentos em operação em seu parque fabril. A companhia

contratou uma consultoria especializada, que apresentou um relatório informando que a vida útil estimada do

conjunto de equipamentos seria estendida em três anos,

e que a estimativa de valor residual foi adicionada em

R$ 7.000,00.

Considerando a relevância de tais informações na estrutura da companhia e as disposições do Pronunciamento CPC 23, essa companhia deve

Considerando a relevância de tais informações na estrutura da companhia e as disposições do Pronunciamento CPC 23, essa companhia deve

Ano: 2023

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2023 - Transpetro - Profissional Transpetro de Nível Superior - Junior: Ênfase 13: Contabilidade |

Q2326765

Contabilidade Geral

A Cia. W1 adotou como uma das estratégias do seu negócio a aquisição de entidades que operam em atividades

assessórias no mercado de óleo e gás em países asiáticos. Uma das investidas da Cia. W1 é a Cia. Z7, da qual

detém 60% das ações com direito a voto. Após três anos

dessa aquisição, em decorrência de instabilidades econômicas, o governo das Ilhas P23, país onde se localiza

a Cia. Z7, aprovou uma legislação que bloqueia temporariamente 50% das transferências de lucros das empresas

nacionais para seus investidores estrangeiros.

Em decorrência desse cenário e à luz das disposições do Pronunciamento CPC 36 (R3) - Demonstrações Consolidadas, a partir da aprovação da referida legislação, a Cia. W1 deve

Em decorrência desse cenário e à luz das disposições do Pronunciamento CPC 36 (R3) - Demonstrações Consolidadas, a partir da aprovação da referida legislação, a Cia. W1 deve

Ano: 2023

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2023 - Transpetro - Profissional Transpetro de Nível Superior - Junior: Ênfase 13: Contabilidade |

Q2326764

Contabilidade Geral

As informações sobre os fluxos de caixa são úteis para

avaliação da capacidade de a entidade gerar caixa e equivalentes de caixa, possibilitando que os usuários desenvolvam modelos para avaliação e comparação do valor

presente dos fluxos de caixa futuros de diferentes entidades.

No Pronunciamento CPC 03 (R2) fica estabelecido que os fluxos de caixa EXCLUEM:

No Pronunciamento CPC 03 (R2) fica estabelecido que os fluxos de caixa EXCLUEM:

Ano: 2023

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2023 - Transpetro - Profissional Transpetro de Nível Superior - Junior: Ênfase 13: Contabilidade |

Q2326763

Contabilidade Geral

Uma entidade que opera no mercado de capitais brasileiro adquiriu um conjunto de ativos que seriam classificados

em seu balanço como propriedades para investimento. A

entidade avaliou que tanto a adoção do método do valor

justo, quanto a do método do custo, forneceria informações relevantes e fidedignas acerca do conjunto de ativos.

Uma orientação da Estrutura Conceitual para Relatório Financeiro em situações dessa natureza é a

Uma orientação da Estrutura Conceitual para Relatório Financeiro em situações dessa natureza é a

Ano: 2023

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2023 - Transpetro - Profissional Transpetro de Nível Superior - Junior: Ênfase 13: Contabilidade |

Q2326761

Contabilidade Geral

A Norma Brasileira de Contabilidade – NBC TA 700 –

dispõe sobre a formação da opinião e a emissão do relatório do auditor independente sobre as demonstrações

contábeis. A Norma Brasileira de Contabilidade – NBC

TA 705 – dispõe sobre modificações na opinião do auditor independente. Considere que a Companhia ABC não

consolidou a controlada XYZ, adquirida durante 20X1,

devido ao fato de não ter sido possível determinar os valores justos de certos ativos e passivos relevantes dessa

controlada na data da aquisição, e que esse investimento, portanto, está contabilizado com base no custo.

Qual deve ser a opinião do auditor independente a ser expressa no relatório de auditoria?

Qual deve ser a opinião do auditor independente a ser expressa no relatório de auditoria?

Ano: 2023

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2023 - Transpetro - Profissional Transpetro de Nível Superior - Junior: Ênfase 13: Contabilidade |

Q2326759

Contabilidade Geral

Os custos fixos de uma empresa totalizam R$ 12.000,00,

a margem de contribuição por unidade é de R$ 20,00, e a

quantidade de vendas é 1.600.

O lucro operacional, portanto, é de

O lucro operacional, portanto, é de

Ano: 2023

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2023 - Transpetro - Profissional Transpetro de Nível Superior - Junior: Ênfase 13: Contabilidade |

Q2326752

Contabilidade Geral

De forma geral, as projeções ou orçamentos de caixa são

elaboradas para cobrir um período de um ano, dividido em

tipos e intervalos de tempo (mensal, bimestral, etc.).

Assim, para aumentar o controle, quanto mais sazonais, voláteis e incertos são os fluxos de caixa, tanto

Assim, para aumentar o controle, quanto mais sazonais, voláteis e incertos são os fluxos de caixa, tanto

Ano: 2023

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2023 - Transpetro - Profissional Transpetro de Nível Superior - Junior: Ênfase 13: Contabilidade |

Q2326749

Contabilidade Geral

De forma geral, o orçamento global envolve o orçamento

operacional e o orçamento financeiro e/ou de resultados,

que são subdivididos em várias peças orçamentárias.

A respeito de orçamentos, verifica-se o seguinte:

A respeito de orçamentos, verifica-se o seguinte:

Ano: 2023

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2023 - Transpetro - Profissional Transpetro de Nível Superior - Junior: Ênfase 13: Contabilidade |

Q2326735

Contabilidade Geral

São contribuintes e, portanto, estão sujeitos ao pagamento do IRPJ as pessoas jurídicas e as pessoas físicas a

elas equiparadas, domiciliadas no país.

Elas devem apurar o IRPJ com base no lucro, que pode ser

Elas devem apurar o IRPJ com base no lucro, que pode ser