Questões de Contabilidade Geral para Concurso

Foram encontradas 30.751 questões

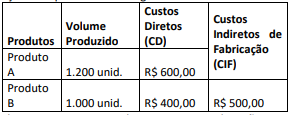

Uma empresa fabrica dois tipos de produtos, cujas informações são apresentadas a seguir:

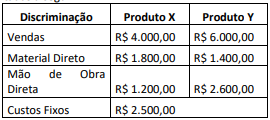

Sabendo-se que a empresa utiliza o custeio variável, o valor da

Margem de Contribuição Total e do Resultado Total deverão

evidenciar no período, respectivamente,

Sabendo-se que a empresa utiliza o custeio por absorção e rateia os CIF com base na proporção dos Custos Diretos Totais, o valor unitário do Produto A e do Produto B deverão evidenciar no período, respectivamente,

Após a elaboração do Balanço Patrimonial, conforme a Lei 6.404/76,

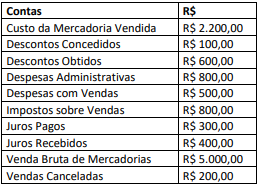

Uma empresa apresentou os seguintes saldos das contas de resultados referentes a 2022:

Considerando somente as informações apresentadas, após a

apuração, o Resultado do Exercício de 2022 evidenciará um valor de

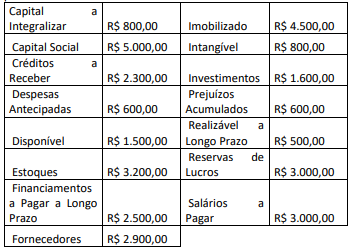

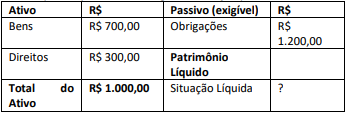

Uma empresa apresentava a seguinte situação patrimonial:

Considerando somente os dados da questão, o valor e classificação

da situação líquida são

Na sua próxima Demonstração do Resultado do Exercício, a ser emitida dentro de um mês, serão encontrados, certamente, custos ou despesas referentes à amortização de

De acordo com a Lei nº 6.404/1976, as partes beneficiárias conferirão aos seus titulares direito de crédito eventual contra a companhia, consistente na participação nos

De acordo com a Lei nº 6.404/1976, o preço de emissão das ações sem valor nominal será fixado na

Custo histórico de um ativo é a importância fornecida para se adquirir ou desenvolver um ativo, o qual corresponde ao caixa ou os equivalentes de caixa ou o valor de outra importância fornecida à época de sua aquisição ou desenvolvimento.

Um ativo é um recurso controlado no presente pela entidade em decorrência de eventos passados. Esse recurso deve proporcionar o potencial de gerar fluxos de caixa ou de prestação de serviços. Além disso, para ser reconhecido patrimonialmente, é imperioso que possua uma forma física e que a entidade detenha sua propriedade legal.

Nos termos da NBC TSP – Estrutura Conceitual, a informação que representa fielmente um fenômeno econômico deve retratar a substância da transação, a qual pode não corresponder, necessariamente, à sua forma jurídica

Tendo por fundamento a Norma Brasileira de Contabilidade – NBC TSP Estrutura Conceitual para Elaboração e Divulgação de Informação Contábil de Propósito Geral pelas Entidades do Setor Público –, do Conselho Federal de Contabilidade (CFC), julgue o item.

As características qualitativas da informação incluídas

nos RCPGs são a relevância, a representação

fidedigna, a compreensibilidade, a tempestividade, a

comparabilidade e a verificabilidade. Todas funcionam

de forma completamente independente e devem

ser integralmente alcançadas para uma informação

financeira divulgada ser considerada útil para

os usuários.

A estrutura conceitual estabelece os conceitos que fundamentam a elaboração e a divulgação dos relatórios contábeis de propósito geral das entidades do setor público (RCPGs), os quais devem ser elaborados com base em um regime legal de base modificada, que é o de arrecadação para as receitas e de empenho para as despesas.

Em que pese os relatórios de finanças públicas e as demonstrações contábeis terem propósitos e objetivos distintos, as informações dele constantes têm muito em comum. Ambos são elaborados a partir da mesma base de informações.

Nessa situação hipotética, para a adequação das demonstrações contábeis da entidade à nova estimação de perdas associadas a créditos de liquidação duvidosa, deve ser feito registro a débito

I aquisição de mercadorias a prazo;

II recebimento de parcelas das contas a receber de clientes;

III constituição de reservas de lucro;

IV depreciação de itens do ativo imobilizado;

V rendimentos de aplicações financeiras.

Classificam-se como permutativos apenas os fatos administrativos indicados nos itens