Questões de Concurso Sobre contabilidade geral

Foram encontradas 30.767 questões

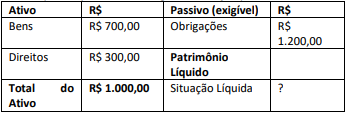

Após a elaboração do Balanço Patrimonial, conforme a Lei 6.404/76,

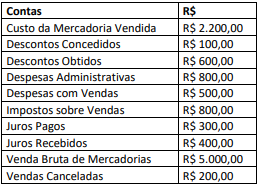

Uma empresa apresentou os seguintes saldos das contas de resultados referentes a 2022:

Considerando somente as informações apresentadas, após a

apuração, o Resultado do Exercício de 2022 evidenciará um valor de

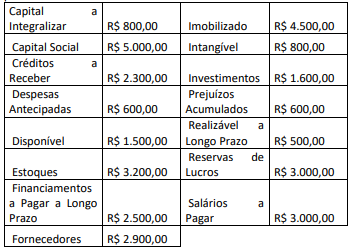

Uma empresa apresentava a seguinte situação patrimonial:

Considerando somente os dados da questão, o valor e classificação

da situação líquida são

Na sua próxima Demonstração do Resultado do Exercício, a ser emitida dentro de um mês, serão encontrados, certamente, custos ou despesas referentes à amortização de

De acordo com a Lei nº 6.404/1976, as partes beneficiárias conferirão aos seus titulares direito de crédito eventual contra a companhia, consistente na participação nos

De acordo com a Lei nº 6.404/1976, o preço de emissão das ações sem valor nominal será fixado na

Custo histórico de um ativo é a importância fornecida para se adquirir ou desenvolver um ativo, o qual corresponde ao caixa ou os equivalentes de caixa ou o valor de outra importância fornecida à época de sua aquisição ou desenvolvimento.

Um ativo é um recurso controlado no presente pela entidade em decorrência de eventos passados. Esse recurso deve proporcionar o potencial de gerar fluxos de caixa ou de prestação de serviços. Além disso, para ser reconhecido patrimonialmente, é imperioso que possua uma forma física e que a entidade detenha sua propriedade legal.

Nos termos da NBC TSP – Estrutura Conceitual, a informação que representa fielmente um fenômeno econômico deve retratar a substância da transação, a qual pode não corresponder, necessariamente, à sua forma jurídica

Tendo por fundamento a Norma Brasileira de Contabilidade – NBC TSP Estrutura Conceitual para Elaboração e Divulgação de Informação Contábil de Propósito Geral pelas Entidades do Setor Público –, do Conselho Federal de Contabilidade (CFC), julgue o item.

As características qualitativas da informação incluídas

nos RCPGs são a relevância, a representação

fidedigna, a compreensibilidade, a tempestividade, a

comparabilidade e a verificabilidade. Todas funcionam

de forma completamente independente e devem

ser integralmente alcançadas para uma informação

financeira divulgada ser considerada útil para

os usuários.

A estrutura conceitual estabelece os conceitos que fundamentam a elaboração e a divulgação dos relatórios contábeis de propósito geral das entidades do setor público (RCPGs), os quais devem ser elaborados com base em um regime legal de base modificada, que é o de arrecadação para as receitas e de empenho para as despesas.

Em que pese os relatórios de finanças públicas e as demonstrações contábeis terem propósitos e objetivos distintos, as informações dele constantes têm muito em comum. Ambos são elaborados a partir da mesma base de informações.

Nessa situação hipotética, para a adequação das demonstrações contábeis da entidade à nova estimação de perdas associadas a créditos de liquidação duvidosa, deve ser feito registro a débito

I aquisição de mercadorias a prazo;

II recebimento de parcelas das contas a receber de clientes;

III constituição de reservas de lucro;

IV depreciação de itens do ativo imobilizado;

V rendimentos de aplicações financeiras.

Classificam-se como permutativos apenas os fatos administrativos indicados nos itens

I. Coordenar as atividades relacionadas ao Sped.

II. Compatibilizar as necessidades dos usuários do Sped.

III. Adotar as medidas necessárias para viabilizar a implantação e o funcionamento do Sped.

De acordo com o Decreto nº 6.022/2007, compete(m) à Secretaria da Receita Federal:

A Cia. X avalia o investimento pelo método de equivalência patrimonial. No ano de 2022 houve flutuações no câmbio.

Os efeitos das mudanças no câmbio são reconhecidos diretamente na

Considerando ser praticável a elaboração de demonstrações contábeis adicionais em outras datas, a fim de elaboração das Demonstrações Consolidadas, é correto afirmar que

Após o reconhecimento inicial, a Cia. Bela optou por mensurar a nova loja ao valor justo, que era de R$120.000.

Em 31/12/2022, o valor justo da loja era de R$130.000. Na data, a sociedade empresária decidiu utilizar esta loja também para a venda de roupas, ampliando os seus negócios. Na data, a sociedade empresária estimava utilizar a loja por 25 anos.

Assinale a opção que indica o valor da loja no balanço patrimonial da Cia. Bela em 01/01/2023.