Questões de Concurso

Comentadas sobre receitas, despesas e apuração do resultado do exercício em contabilidade geral

Foram encontradas 180 questões

Julgue o item, relativos à gestão financeira das empresas.

Determinada despesa pode ser dedutível do imposto de renda da pessoa jurídica, ainda que não tenha relação com a atividade principal da empresa.

A respeito da preparação e da elaboração das demonstrações contábeis, julgue o item.

A receita líquida é obtida subtraindo‐se o custo das mercadorias vendidas da receita bruta.

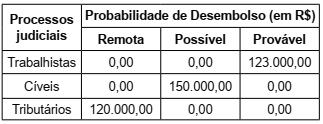

O departamento jurídico de uma empresa de capital aberto apresentou as seguintes informações para o Departamento de Contabilidade:

O valor da Despesa com Provisão na Demonstração de

Resultado do Exercício será, em R$:

As informações correspondem à Companhia A e ocorreram no exercício social de 20X1 (de 01/01/20X1 a 31/12/20X1):

Compra de Imobilizado à vista no valor de R$ 300.000,00; Pagamento, em dinheiro, de R$ 40.000,00 a fornecedores, com a consequente baixa de uma obrigação que existia em seu Passivo Circulante; Vendas de mercadorias que geraram R$ 1.166.048,00 de Receita Líquida e R$ 849.225,00 de Custo dos Produtos Vendidos; Reconhecimento de Despesas de Vendas, Gerais e Administrativas no valor de R$ 205.347,00; e, Reconhecimento de Receitas Financeiras no valor de R$ 38.347,00.Outras informações ocorridas no mesmo período:

Estudos econômicos realizados no Ativo B mostraram evidências significativas de que o valor contábil deste ativo excedia seu valor recuperável em R$ 10.000,00. A Companhia A reconheceu este valor como perda pela não recuperabilidade de ativos durante o ano de 20X1.Considerando as informações apresentadas, assinale, a seguir, o “Resultado Antes dos Tributos sobre o Lucro” que deveria ser corretamente divulgado pela Companhia A na Demonstração do Resultado de encerramento do exercício social de 20X1.

Quanto aos diversos componentes do patrimônio e à sua relação com as demonstrações financeiras, julgue o item.

As devoluções de vendas de exercícios anteriores devem ser computadas como dedução da receita bruta na demonstração do resultado do exercício.

Quanto aos diversos componentes do patrimônio e à sua relação com as demonstrações financeiras, julgue o item.

O saldo da conta de correção monetária deve integrar a demonstração do resultado do exercício como elemento do lucro ou do prejuízo não operacional.

A receita da venda de mercadorias é realizada quando da efetiva entrega das mercadorias.

Uma empresa revendedora de veículos assinou um contrato com um cliente em 10.11.2018 no valor de R$ 100.000,00. Em 10.12.2018, a entidade entregou dois veículos 0 km cujo preço e custo, individuais, era de R$ 47.500,00 e R$ 25.000,00, respectivamente. Sabe-se que a prestação de serviços de manutenção desses veículos será realizada somente no dia 10.06.2019, pelo preço e custo de R$ 5.000,00 e R$ 1.500,00, respectivamente.

Considerando a situação descrita, assinale a alternativa correta em relação à Demonstração de Resultado do Exercício de 31.12.2018.

Uma empresa tributada pelo lucro real e que está enquadrada na não cumulatividade para fins de apuração e recolhimento de PIS e COFINS registrou, hipoteticamente, as seguintes operações:

• Aquisição de insumos durante o mês de dezembro de 2018, de matéria-prima, isto é, insumos para sua produção, no valor de R$ 70.000,00; e

• Nesse mesmo mês, obteve uma receita bruta de vendas de mercadorias no valor de R$ 250.000,00.

O valor do COFINS sobre Receitas – dedução de vendas, em Reais, será:

Uma empresa tributada pelo lucro real e que está enquadrada na não cumulatividade para fins de apuração e recolhimento de PIS e COFINS registrou, hipoteticamente, as seguintes operações:

• Aquisição de insumos durante o mês de dezembro de 2018, de matéria-prima, isto é, insumos para sua produção, no valor de R$ 70.000,00; e

• Nesse mesmo mês, obteve uma receita bruta de vendas de mercadorias no valor de R$ 250.000,00.

No caso específico, indique o valor do PIS a ser registrado na rubrica de PIS sobre Receitas – na dedução de

vendas, em Reais: