Questões de Concurso

Sobre receitas, despesas e apuração do resultado do exercício em contabilidade geral

Foram encontradas 1.034 questões

Julgue o item subsequente, relativos a procedimentos contábeis aplicáveis aos ativos imobilizados.

Os ganhos e perdas decorrentes da baixa de itens

desreconhecidos devem ser reconhecidos no resultado

patrimonial.

I. Subscrição de ações ou debêntures para revenda no mercado. II. Participação no capital social de sociedades empresárias. III. Operação em aceites de títulos cambiários para colocação no mercado de capitais. IV. Operações de arrendamento mercantil, inclusive com recursos provenientes de instituições públicas federais de desenvolvimento. V. Constituição, administração e gestão de fundos de investimentos.

Quais estão corretas?

Assinale a opção que indica a receita bruta da entidade, em janeiro de X0.

I. Deverá ser acompanhado de notas explicativas que divulguem, dentre outros aspectos, a utilização do superavit financeiro e da reabertura de créditos especiais e extraordinários, bem como suas influências no resultado orçamentário.

II. O equilíbrio entre receita prevista e despesa fixada no Balanço Orçamentário pode ser verificado somando os valores da linha Total e da linha Saldos de Exercícios Anteriores, constantes da coluna Previsão Atualizada, e confrontando-se esse montante com o total da coluna Dotação Atualizada.

III. O Balanço Orçamentário será elaborado utilizando-se as seguintes classes e grupos do Plano de Contas Aplicado ao Setor Público (PCASP): a. Classe 7 (Orçamento Aprovado), Grupo 2 (Previsão da Receita e Fixação da Despesa); e b. Classe 8 (Execução do Orçamento), Grupo 2 (Realização da Receita e Execução da Despesa).

Está correto o que se afirma em

• Terreno A: R$120.000 • Terreno B: R$150.000.

Em 31/01/X0, teve início um processo de melhorias na região onde os terrenos estão localizados. Por isso, a entidade decidiu retirar os terrenos de venda e mantê-los para valorização de capital a longo prazo, definindo mensurá-los pelo valor justo.

Na data, o valor justo do Terreno A era de R$160.000 e o do Terreno B, de R$140.000.

Assinale a opção que indica o efeito da mudança da intenção da administração nas demonstrações contábeis da entidade.

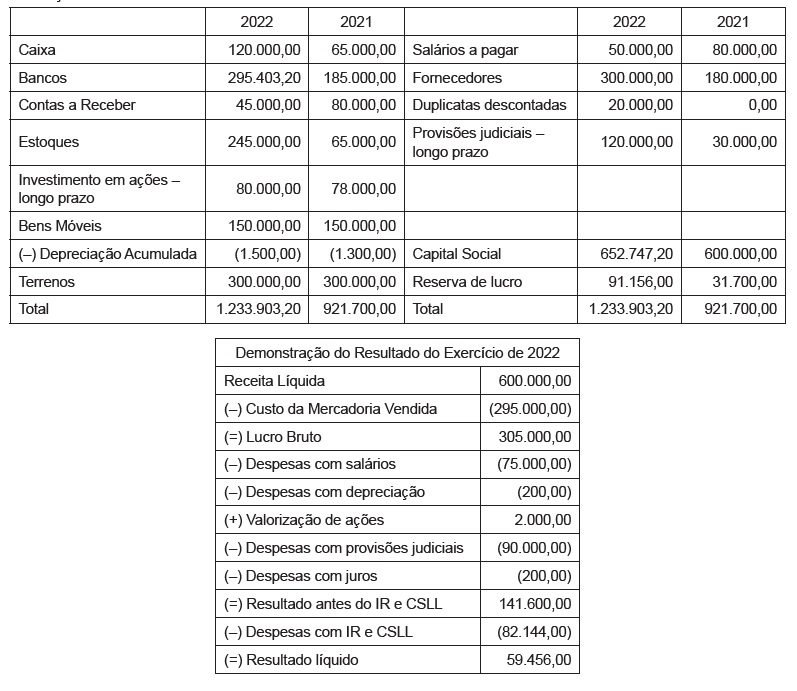

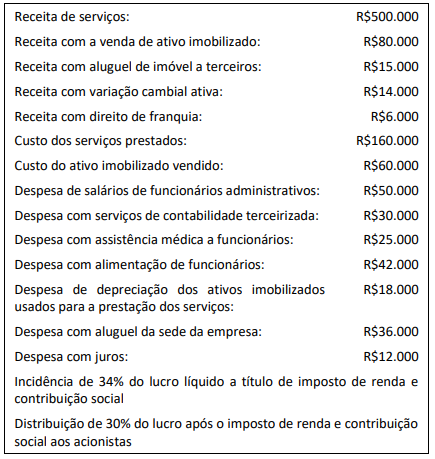

Uma entidade que presta serviços de consultoria contabilizou as seguintes transações no ano de X0:

Todas as receitas são tributáveis, e as despesas, dedutíveis. Além disso, a constituição da reserva legal não foi necessária.

Em relação à Demonstração do Valor Adicionado da entidade, analise as afirmações a seguir.

I. Valor adicionado recebido em transferência: R$21.000.

II. Valor adicionado a distribuir a pessoal: R$75.000.

III. Valor adicionado a distribuir a impostos, taxas e contribuições: R$61.880.

IV. Valor adicionado a distribuir a remuneração de capitais próprios: R$36.036.

V. Valor adicionado a distribuir a remuneração de capitais de

terceiros: R$48.000.

Está correto o que se afirma em

Uma entidade que trabalha com auditoria contábil adquiriu, em 01/01/X1, por R$700.000 à vista, um imóvel para ser utilizado como sede. A vida útil do imóvel era estimada em 25 anos e não era considerado valor residual. Além disso, a entidade depreciava os seus ativos imobilizados de acordo com o método da linha reta.

Em 31/12/X3, o imóvel foi colocado para à venda. Na data, o ativo estava disponível para venda imediata e o nível hierárquico de gestão estava comprometido com o plano de venda do ativo, tendo iniciado um programa para localizar um comprador. Além disso, o valor justo do imóvel, líquido das despesas de venda, foi avaliado em R$720.000.

Em 31/12/X4, o imóvel foi vendido por R$750.000 à vista. Assinale a opção que indica o resultado obtido com venda do imóvel, contabilizado na Demonstração do Resultado do Exercício da entidade em 31/12/X4.

I – Receitas Correntes.

II – Receitas Custeáveis.

III – Receitas de Capital.

O tipo de empenho utilizado para as despesas cujo montante não se pode determinar previamente, tais como serviços de fornecimento de água e energia elétrica, aquisição de combustíveis e lubrificantes é o:

É uma característica das contas de despesas:

Assinale a alternativa correta.