Questões de Contabilidade Geral - Teste de Recuperabilidade (impairment) para Concurso

Foram encontradas 408 questões

A respeito do impairment, consoante o disposto na Res. 1.292/10, é correto afirmar que

Valor de aquisição ......................................R$ 475.000,00

(-) Depreciação Acumulada .....................(R$ 255.000,00)

(=) Valor contábil ........................................R$ 220.000,00

Procedendo-se ao teste de recuperabilidade do valor desses equipamentos (impairment test), foram obtidas as seguintes estimativas:

Valor em Uso..............................................R$ 218.500,00

Valor Justo..................................................R$ 216.750,00

Em consequência, a companhia deverá registrar uma perda de ativos no valor, em R$, de

I. O valor recuperável de um ativo corresponde ao menor valor entre o seu valor líquido de venda e o seu valor em uso.

II. Se o valor contábil do ativo excede o seu valor recuperável, a entidade deve reduzir o valor contábil do referido ativo ao seu valor recuperável.

III. A análise de recuperabilidade também deve ser efetuada a fim de que sejam revisados e ajustados os critérios utilizados para determinar a vida útil econômica estimada de um ativo e o cálculo da depreciação, amortização e exaustão.

IV. A entidade deve testar, no mínimo, a cada dois anos, a redução ao valor recuperável de um ativo intangível com vida útil indefinida.

Está correto o que se afirma em

hipotética que não está relacionada com combinações de negócios,

seguida de uma assertiva a ser julgada.

hipotética que não está relacionada com combinações de negócios,

seguida de uma assertiva a ser julgada.

hipotética que não está relacionada com combinações de negócios,

seguida de uma assertiva a ser julgada.

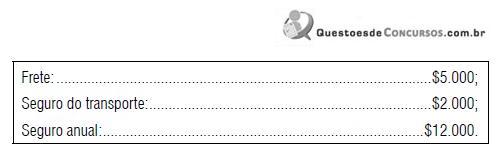

1. o valor de registro original do equipamento Y é $100.000,00;

2. a depreciação acumulada do equipamento Y, até a data do teste, é $40.000,00;

3. o valor de mercado do equipamento Y, na data do teste, é $62.000,00;

4. caso a Empresa X vendesse o equipamento Y, na data do teste, incorreria em gastos associados a tal transação no montante de $13.000,00;

5. caso a Empresa X não vendesse o equipamento Y e o continuasse utilizando no processo produtivo, seria capaz de produzir 10.000 unidades do produto Z por ano pelos próximos 3 anos;

6. o preço de venda do produto Z é $10,00 por unidade;

7. os gastos médios incorridos na produção e venda de uma unidade de produto Z é $8,00;

8. o custo de capital da Empresa X é 10% ao ano;

9. a Empresa X é sediada num paraíso fiscal; portanto, ignore qualquer tributo.

A companhia deve registrar uma perda no valor do ativo de R$

O equipamento tem vida útil estimada em 12 anos. Após esse período, o valor residual é estimado em zero. Para atendimento do CPC 01, aprovado pelo CFC, deve ser efetuada em 31.12.2009 a avaliação do valor recuperável do ativo. As informações obtidas nesta data são as seguintes:

Em 31.12.2009, o valor líquido do equipamento que deve ser apresentado no Balanço Patrimonial da Cia. Platina será:

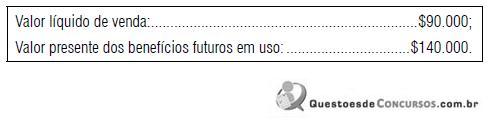

Na data da compra, a empresa esperava utilizar o ar condicionado por cinco anos e não considerava valor residual.

Em 31/12/2017, a empresa efetuou uma análise para definir a capacidade de recuperação de seus ativos imobilizados e constatou que o ar condicionado poderia trazer benefícios de R$ 2.600 com o uso e de R$ 3.000 com a venda. Para vender o ar condicionado, a empresa teria que pagar R$ 300 com transporte.

Assinale a opção que indica o valor do ar condicionado no balanço patrimonial da empresa, em 31/12/2017, após ter sido realizado o teste de recuperabilidade

Com relação aos critérios e procedimentos para a avaliação e a mensuração de ativos e passivos integrantes do patrimônio de entidades do setor público, considere as afirmativas a seguir.

I. O critério de mensuração ou avaliação dos ativos intangíveis obtidos a título gratuito e a eventual impossibilidade de sua valoração devem ser evidenciados no Balanço Patrimonial.

II. Os acréscimos ou os decréscimos do valor do ativo em decorrência, respectivamente, de reavaliação ou redução ao valor recuperável (impairment) devem ser registrados em contas do Patrimônio Líquido.

III. Os gastos posteriores à aquisição ou ao registro de elemento do ativo imobilizado devem ser incorporados ao valor desse ativo quando houver possibilidade de geração de benefícios econômicos futuros ou potenciais de serviços.

Conforme essa Norma do Conselho Federal de Contabilidade, está(ão) incorreta(s) a(s) afirmativa(s):

Um mercado com muitos vendedores e poucos compradores pode ser considerado ativo, para fins de aplicação dos procedimentos de avaliação do valor recuperável de ativos, ainda que, em alguns momentos, devido às características desse mercado, os vendedores possam não encontrar compradores para suas mercadorias