Questões de Concurso

Sobre teste de recuperabilidade (impairment) em contabilidade geral

Foram encontradas 421 questões

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

TJ-AC

Prova:

CESPE - 2012 - TJ-AC - Analista Judiciário - Contador |

Q290429

Contabilidade Geral

Texto associado

Em cada um dos itens seguintes, é apresentada uma situação

hipotética seguida de uma assertiva a ser julgada.

hipotética seguida de uma assertiva a ser julgada.

Um ativo imobilizado foi submetido ao teste de recuperabilidade e o resultado mostrou perda no valor de R$ 80.000,00. Nessa situação, a contabilização a ser feita aumentará a conta do ativo em R$ 80.000,00 e a conta de despesa no mesmo valor.

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2012 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 3 - Gabarito 1 |

Q264290

Contabilidade Geral

A empresa Highlith S.A. implantou nova unidade no norte do país. Os investimentos na unidade foram de R$ 1.000.000,00, registrados no ativo imobilizado. No primeiro ano, a empresa contabilizou um ajuste de perda de valor recuperável de R$ 15.000,00. No segundo ano, o valor da unidade, caso fosse vendida para o concorrente e único interessado na aquisição, seria de R$ 950.000,00. Ao analisar o valor do fluxo de caixa descontado da unidade, apurou-se um valor de R$ 980.000,00. Dessa forma, deve o contador da empresa

Q263481

Contabilidade Geral

Uma determinada empresa apresentava, em 31/12/2011, as seguintes informações a respeito de um imobilizado:

Custo de aquisição: R$ 200.000,00

Depreciação acumulada: R$ 50.000,00

Perda por Impairment: R$ 40.000,00

A empresa decidiu vender este imobilizado, em 31/12/2011, por R$ 100.000,00 à vista. Com base nestas informações, o resultado obtido com a venda do imobilizado foi, em reais,

Custo de aquisição: R$ 200.000,00

Depreciação acumulada: R$ 50.000,00

Perda por Impairment: R$ 40.000,00

A empresa decidiu vender este imobilizado, em 31/12/2011, por R$ 100.000,00 à vista. Com base nestas informações, o resultado obtido com a venda do imobilizado foi, em reais,

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2012 - Transpetro - Administrador Júnior |

Q262725

Contabilidade Geral

Por conta de questões normativas, uma companhia deverá efetuar periodicamente análise sobre a recuperabilidade dos seus ativos imobilizados, pois podem ocorrer variações de valor ao longo do tempo.

No âmbito dos conceitos de contabilidade, o valor recuperável de um ativo imobilizado é definido como o(a)

No âmbito dos conceitos de contabilidade, o valor recuperável de um ativo imobilizado é definido como o(a)

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

TRE-RJ

Prova:

CESPE / CEBRASPE - 2012 - TRE-RJ - Analista Judiciário - Contabilidade |

Q259439

Contabilidade Geral

Texto associado

O Conselho Federal de Contabilidade e o Comitê de Pronunciamentos Contábeis são responsáveis pela elaboração das normas contábeis comumente aceitas.

Sobre essas normas, julgue os itens que se seguem.

Sobre essas normas, julgue os itens que se seguem.

O valor recuperável é definido como o maior número absoluto entre o valor justo líquido de despesas de venda de um ativo ou de unidade geradora de caixa e o seu valor de uso.

Ano: 2012

Banca:

FCC

Órgão:

MPE-AP

Prova:

FCC - 2012 - MPE-AP - Analista Ministerial - Ciências Contábeis |

Q250970

Contabilidade Geral

Para que seja reconhecido uma perda de valor recuperável de um ativo, o valor

Ano: 2012

Banca:

FCC

Órgão:

TRT - 6ª Região (PE)

Prova:

FCC - 2012 - TRT - 6ª Região (PE) - Analista Judiciário - Contabilidade |

Q240930

Contabilidade Geral

No processo de auditoria do ativo imobilizado da empresa Cracatua S.A. o auditor evidenciou que havia uma perda de valor recuperável de R$ 100.000,00, na principal unidade de negócios da empresa. Considerando que a empresa, no ano anterior, já havia contabilizado R$ 150.000,00 como perda de valor recuperável na mesma unidade de negócios e que referido ativo possui reavaliação de R$ 300.000,00, o lançamento para escrituração a ser recomendado pela auditoria é:

Ano: 2012

Banca:

FCC

Órgão:

TRT - 6ª Região (PE)

Prova:

FCC - 2012 - TRT - 6ª Região (PE) - Analista Judiciário - Contabilidade |

Q240897

Contabilidade Geral

De acordo com a regulamentação vigente, Valor Recuperável de um ativo ou de uma unidade geradora de caixa é

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

MPE-PI

Prova:

CESPE - 2012 - MPE-PI - Analista Ministerial - Controle Interno |

Q234866

Contabilidade Geral

Texto associado

A partir da Lei n.º 11.638/2007 e dos pronunciamentos do CPC,

mudanças foram introduzidas na contabilidade das sociedades de

capital aberto, sociedades de capital fechado e sociedades limitadas.

Com respeito a essas mudanças, julgue os itens subsequentes.

mudanças foram introduzidas na contabilidade das sociedades de

capital aberto, sociedades de capital fechado e sociedades limitadas.

Com respeito a essas mudanças, julgue os itens subsequentes.

O teste de recuperabilidade de ativos deve ser realizado anualmente para ativos intangíveis com vida útil indefinida.

Ano: 2012

Banca:

FCC

Órgão:

TJ-RJ

Prova:

FCC - 2012 - TJ-RJ - Analista Judiciário - Ciências Contábeis |

Q232303

Contabilidade Geral

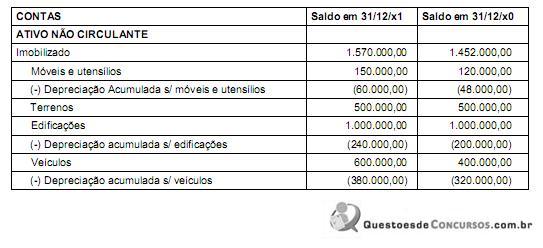

Em 31/12/x1, ao efetuar a elaboração das Demonstrações Contábeis obrigatórias definidas pela NBCT 16, o contador de um determinado ente público verificou que no Balanço Patrimonial constava as seguintes informações:

Em 31/12/X1, antes do encerramento do Balanço Patrimonial, o contador verificou que tanto o valor de mercado menos o custo de alienação quanto o valor em uso dos Terrenos e Edificações eram de, respectivamente, R$ 400.000,00 e R$ 700.000,00. A vida útil remanescente estimada para as Edificações era de 15 anos. Em cumprimento à NBCT 16, o procedimento contábil a ser efetuado seria

Em 31/12/X1, antes do encerramento do Balanço Patrimonial, o contador verificou que tanto o valor de mercado menos o custo de alienação quanto o valor em uso dos Terrenos e Edificações eram de, respectivamente, R$ 400.000,00 e R$ 700.000,00. A vida útil remanescente estimada para as Edificações era de 15 anos. Em cumprimento à NBCT 16, o procedimento contábil a ser efetuado seria

Ano: 2012

Banca:

FCC

Órgão:

Prefeitura de São Paulo - SP

Prova:

FCC - 2012 - Prefeitura de São Paulo - SP - Auditor Fiscal do Município - Gestão Tributária - Prova 1 |

Q231329

Contabilidade Geral

Para a aquisição de um equipamento, uma empresa tem duas opções, apresentadas na tabela abaixo.

Utilizando-se a taxa de 20% ao ano, verifica-se que o módulo da diferença entre os valores atuais das opções X e Y, na data de hoje, é

Utilizando-se a taxa de 20% ao ano, verifica-se que o módulo da diferença entre os valores atuais das opções X e Y, na data de hoje, é

Ano: 2012

Banca:

FCC

Órgão:

TRE-PR

Prova:

FCC - 2012 - TRE-PR - Analista Judiciário - Contabilidade |

Q223029

Contabilidade Geral

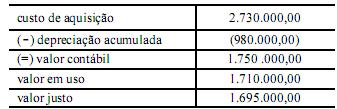

O auditor da Secretaria de Controle Interno verificou, em auditoria realizada numa empresa controlada por um ente federado, que a referida entidade tinha efetuado o teste de recuperabilidade do valor de ativos, obedecendo às novas normas contábeis brasileiras instituídas pelas Leis nº 11.638/2007 e nº 11.941/2009. Constatou a existência física de um ativo imobilizado, adquirido pela entidade em julho de 2009 por R$ 250.000,00 e imediatamente colocado em operação, cuja vida útil foi estimada em 10 anos e seu valor residual, em R$ 30.000,00. Em 31-12-2010, o departamento de contabilidade da entidade estimou os seguintes valores para esse ativo:

Valor em Uso........................................................................................... R$ 182.000,00

Valor justo................................................................................................R$ 180.000,00

O auditor constatou que o valor contábil do referido ativo foi escriturado corretamente pela entidade pelo valor (em R$) de

Valor em Uso........................................................................................... R$ 182.000,00

Valor justo................................................................................................R$ 180.000,00

O auditor constatou que o valor contábil do referido ativo foi escriturado corretamente pela entidade pelo valor (em R$) de

Ano: 2012

Banca:

FCC

Órgão:

TRE-PR

Prova:

FCC - 2012 - TRE-PR - Analista Judiciário - Contabilidade |

Q222997

Contabilidade Geral

Em relação à avaliação dos elementos patrimoniais, considere:

I. O valor contábil de imóvel de R$ 500.000,00, cujo teste de impairment indicou valor de mercado de R$ 510.000,00 e valor em uso de R$ 490.000,00, deve ser alterado.

II. A empresa deve fazer uma provisão para ajustar o valor do estoque avaliado pelo custo de aquisição por R$ 800.000,00 ao constatar que o seu valor de mercado é R$ 780.000,00.

III. O valor contábil de um veículo adquirido por R$ 100.000,00 com vida útil estimada de 5 anos e valor residual de R$ 20.000,00, após o primeiro ano de uso, é R$ 84.000,00 se a depreciação for pelo método das quotas constantes.

IV. A empresa deve reconhecer um aumento no valor dos investimentos em controladas de R$ 100.000,00, se as investidas tiverem tido um lucro de igual valor, independentemente do percentual de participação no capital social das mesmas.

Está correto o que se afirma APENAS em

I. O valor contábil de imóvel de R$ 500.000,00, cujo teste de impairment indicou valor de mercado de R$ 510.000,00 e valor em uso de R$ 490.000,00, deve ser alterado.

II. A empresa deve fazer uma provisão para ajustar o valor do estoque avaliado pelo custo de aquisição por R$ 800.000,00 ao constatar que o seu valor de mercado é R$ 780.000,00.

III. O valor contábil de um veículo adquirido por R$ 100.000,00 com vida útil estimada de 5 anos e valor residual de R$ 20.000,00, após o primeiro ano de uso, é R$ 84.000,00 se a depreciação for pelo método das quotas constantes.

IV. A empresa deve reconhecer um aumento no valor dos investimentos em controladas de R$ 100.000,00, se as investidas tiverem tido um lucro de igual valor, independentemente do percentual de participação no capital social das mesmas.

Está correto o que se afirma APENAS em

Q221832

Contabilidade Geral

A redução ao valor recuperável (impairment test) é um exemplo de aplicação do Princípio Contábil da:

Ano: 2012

Banca:

FCC

Órgão:

TRE-CE

Prova:

FCC - 2012 - TRE-CE - Analista Judiciário - Contabilidade |

Q220140

Contabilidade Geral

Considere os dados abaixo.

O registro contábil complementar que deverá ser efetuado com relação a perda do valor recuperável é:

O registro contábil complementar que deverá ser efetuado com relação a perda do valor recuperável é:

Ano: 2012

Banca:

FCC

Órgão:

TCE-AP

Provas:

FCC - 2012 - TCE-AP - Analista de Controle Externo - Controle Externo - Orçamento e Finanças

|

FCC - 2012 - TCE-AP - Analista de Controle Externo - Contabilidade |

FCC - 2012 - TCE-AP - Analista de Controle Externo - Orçamento e Finanças |

Q215804

Contabilidade Geral

A empresa Inovação S.A. fez um novo investimento em uma nova unidade de negócios, no nordeste brasileiro, no valor de R$ 1.000.000,00. Após um ano de funcionamento houve alagamento na região e inundação da fábrica. O valor contábil da unidade de negócios, neste momento era de R$ 900.000,00, já considerando as perdas e gastos com recuperação. Seu valor de venda apurado, mediante propostas formais de interessados a comprá-la, apresentava valor médio de R$ 1.500.000,00 e o valor do fluxo de caixa descontado da unidade sugeria a recuperação do valor de R$ 800.000,00. Neste caso a empresa deverá

Q1183065

Contabilidade Geral

Qual dos ativos a seguir NÃO está sujeito à análise sobre a recuperação ao valor recuperável?

Ano: 2011

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2011 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q811918

Contabilidade Geral

Uma empresa industrial possui um Ativo Imobilizado cujo custo histórico é igual a R$50.000,00 e cuja depreciação acumulada equivale a R$12.000,00. A empresa apurou, para esse ativo, um valor justo líquido de despesas de venda de R$10.000,00 e um valor em uso de R$20.000,00.

Com base nos dados informados, considerando a NBC TG 01 – Redução ao Valor Recuperável de Ativos –, o valor a ser registrado como perda por desvalorização do Ativo Imobilizado será de:

Ano: 2011

Banca:

FGV

Órgão:

SEFAZ-RJ

Prova:

FGV - 2011 - SEFAZ-RJ - Analista de Controle Interno - Prova 2 |

Q445834

Contabilidade Geral

Em 31 de dezembro de 2010, a Cia. J tinha como únicos ativos imobilizados um computador no valor de R$ 1.000 e uma moto, no valor de R$ 15.000. A empresa efetuou uma análise para definir a capacidade de recuperação de seus ativos imobilizados. Ela verificou que o computador poderia ser vendido por R$ 1.200, enquanto, pelo fluxo de caixa descontado, verificou que o uso do ativo poderá gerar benefícios no valor de R$ 1.700. Já a moto poderia ser vendida por R$ 23.000. Pelo fluxo de caixa descontado, o uso desse ativo poderá gerar benefícios no valor de R$ 19.000. Qual deve ser o valor do ativo imobilizado da Cia. J em 31 de dezembro de 2010, considerando-se que ele é composto somente pelo computador e pela moto?

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

TCU

Prova:

CESPE - 2011 - TCU - Auditor Federal de Controle Externo - Auditoria Governamental - Específicos |

Q285229

Contabilidade Geral

Com respeito à análise das demonstrações contábeis das empresas, julgue os itens de 141 a 148.

Com base nas informações apresentadas no quadro abaixo que se refere a uma máquina adquirida por certa empresa, aplicando-se o teste de recuperabilidade (impairment), registra-se uma perda de ativos maior que o valor da depreciação.

Com base nas informações apresentadas no quadro abaixo que se refere a uma máquina adquirida por certa empresa, aplicando-se o teste de recuperabilidade (impairment), registra-se uma perda de ativos maior que o valor da depreciação.