Questões de Concurso

Sobre teste de recuperabilidade (impairment) em contabilidade geral

Foram encontradas 421 questões

• Custo de aquisição: R$ 700.000,00.

• Perda por desvalorização (reconhecida em 2013): R$ 200.000,00.

Em 31/12/2014, a Cia. realizou o teste de recuperabilidade do ativo (impairment) e obteve as seguintes informações:

• Valor em uso: R$ 540.000,00.

• Valor justo líquido das despesas de venda: R$ 470.000,00.

Sabendo que as evidências indicaram que a vida útil deste ativo continuava indefinida, a Cia. Propagandas S.A., em dezembro de 2014, deveria

A Cia. Marcas Famosas S.A. possuía, em 31/12/2013, um ativo Intangível com vida útil indefinida cujo valor contábil era R$ 200.000,00, o qual era composto por:

− Custo de aquisição: R$ 280.000,00.

− Perda por desvalorização (reconhecida em 2013): R$ 80.000,00.

Em junho de 2014, a empresa realizou o Teste de Recuperabilidade do Ativo Intangível e obteve as seguintes informações:

− Valor em uso do ativo: R$ 290.000,00.

− Valor justo líquido das despesas de venda do ativo: R$ 240.000,00.

Complementarmente, as evidências indicaram que a vida útil desse ativo continua indefinida. Nesse caso, a Cia. Marcas Famosas S.A., em junho de 2014,

O valor justo do carro nessa data era de R$ 23.000,00.

No balanço patrimonial de 31/12/2013 desta entidade, o carro deve ser reconhecido por

Uma empresa comprou, em 01/01/2012, um veículo para seu presidente se deslocar de sua casa ao escritório, diariamente, por R$ 80.000,00. A vida útil econômica do veículo estimada pela empresa foi de cinco anos. Ao final deste prazo, a empresa esperava vender o carro por R$ 20.000,00.

No início de abril de 2013, o presidente se mudou para um local mais longe, de modo que a empresa reavaliou a vida útil econômica do veículo e estimou utilizá-lo por mais dois anos, ao final do qual pretendia vendê-lo por R$ 17.000,00.

Admitindo que a empresa utilize o método das quotas constantes e que não houve ajustes decorrentes do teste de recuperabilidade, a depreciação acumulada do carro, em 31/12/13, era de

De acordo com esse pronunciamento é incorreto afirmar:

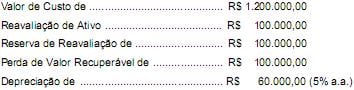

No ano de 2013, apurou-se os seguintes valores:

Com base nestes dados, a Empresa deve, em 2013,

• O prédio A foi adquirido por R$ 1.000.000,00. Fica localizado ao lado da sede da entidade e é mantido para futura valorização. Enquanto isso não acontece, ela utiliza o prédio para suas atividades, alocando uma parte de seu pessoal nele.

• O prédio B foi adquirido por R$ 500.000,00 para valorização de capital, não sendo utilizado no momento.

Na data da compra, a entidade pretendia utilizar os prédios durante 40 anos e não considerava valor residual.

Em 31/12/2013, ela avaliou o valor justo de seus prédios a fim de começar a aplicá-los, quando permitido por lei. Ela constatou que o prédio A tinha valor justo de R$ 1.000.000,00, e o prédio B, de R$ 480.000,00.

Com base nas informações acima, os valores contábeis do prédio A e do prédio B, no balanço patrimonial da entidade, em 31/12/2013, eram, respectivamente, de

- Custo de aquisição: R$ 560.000,00.

- Perda por desvalorização: R$ 160.000,00.

Em dezembro de 2013, a empresa realizou o Teste de Recuperabilidade do Ativo Intangível e obteve as seguintes informações:

- Valor em uso do ativo: R$ 500.000,00.

- Valor justo líquido das despesas de venda do ativo: R$ 480.000,00.

Com base nestas informações e sabendo-se que há evidências indicando que a vida útil desse ativo continua indefinida, a Cia Eleitoreira S.A. deve, no resultado de 2013,

1. Deve ser registrado na contabilidade somente se o valor contábil for maior.

2. Deve ser registrado na contabilidade somente se o valor contábil for menor.

3. O valor contábil do ativo deve ser reduzido ao seu valor recuperável.

4. O valor contábil do ativo deve ser aumentado ao seu valor recuperável.

Assinale a alternativa que indica todas as afirmativas corretas.

Ao longo de todo o exercício findo em 2012, os administradores da companhia foram informados que o mercado regular desse equipamento mostrou tendência de queda acentuada de preço, o mesmo ocorrendo com o seu desempenho econômico, que foi bem pior que o esperado.

No início de 2013, perante tal quadro, a administração solicitou uma estimativa do valor recuperável do equipamento para avaliar a necessidade de reconhecer alguma perda por sua desvalorização.

Nos levantamentos e estudos realizados, foram apurados:

Valor de venda do equipamento, estimado em bases comutativas R$ 110.000,00

Gastos previstos para colocar o equipamento em condições de venda R$ 5.000,00

Valor em uso do equipamento estimado pelos fluxos de caixa futuros, que o equipamento pode gerar para a empresa na vida útil restante, trazidos a valor presente R$ 98.250,00

Considerando exclusivamente as informações fornecidas e que todas elas estão ao abrigo da legislação societária, das normas e dos pronunciamentos contábeis, inerentes à matéria, a perda decorrente da redução do valor do equipamento a seu valor recuperável, em reais, é

- Custo de aquisição: R$ 500.000,00.

- Depreciação acumulada: R$ 150.000,00.

- Perda por desvalorização acumulada: R$ 70.000,00.

Sabendo-se que este equipamento foi vendido, em 01/07/2014, pelo valor de R$ 300.000,00, tendo sido recebido 50% à vista, o valor contabilizado no resultado decorrente desta venda foi, em reais,

Sabendo-se que o teste de recuperabilidade do custo da máquina indicou que não houve necessidade de ajuste por “impairment”, o saldo contábil da máquina a ser apresentado no Balanço Patrimonial de 31/12/2013 foi, em reais,