Questões de Concurso

Sobre teste de recuperabilidade (impairment) em contabilidade geral

Foram encontradas 422 questões

− Valor em uso: R$ 280.000,00. − Valor justo líquido das despesas de venda: R$ 230.000,00.

Com base nestas informações, o valor contábil da máquina apresentado no Balanço Patrimonial da empresa, em 31/12/2015, foi, em reais,

De acordo com as definições estabelecidas pela Resolução do CFC 1.162/09 analise as sentenças abaixo e assinale a alternativa correta.

I. Ativos Imobilizados correspondem aos direitos que tenham por objeto bens corpóreos destinados à manutenção das atividades da entidade ou exercidos com essa finalidade, inclusive os decorrentes de operações que transfiram a ela os benefícios, os riscos e o controle desses bens.

II. Valor recuperável é o maior valor entre o valor justo menos os custos de venda de um ativo e seu valor em uso.

III. Valor residual de um ativo é o valor estimado que a entidade obteria com a venda do ativo, após deduzir as despesas estimadas de venda, caso o ativo já tivesse a idade e a condição esperadas para o fim de sua vida útil.

IV. Vida útil é o período de tempo durante o qual a entidade espera utilizar o ativo; ou o número de unidades de produção ou de unidades semelhantes que a entidade espera obter pela utilização do ativo.

Assinale a alternativa correta:

A Cia. de Minérios S.A. possuía, em 31/12/2015, um ativo intangível com vida útil indefinida – ágio derivado da expectativa de rentabilidade futura, cujo valor contábil era composto por:

Valor de custo: R$750.000,00

Perda por impairment (reconhecida em 2014): R$275.000,00

Para elaborar as suas demonstrações contábeis de 2015, a empresa realizou o Teste de Recuperabilidade do Ativo em 31/12/2015 e obteve as seguintes informações:

Valor em uso: R$525.000,00

Valor justo líquido das despesas de venda: R$440.000,00

Com base nas informações acima, o valor contábil

apresentado no Balanço Patrimonial da Cia. de

Minérios S.A., em 31/12/2015, referente a este

ativo foi, em reais, de

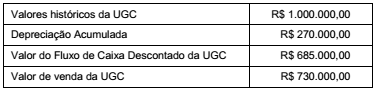

A Empresa Cromo S.A. avaliou sua unidade geradora de caixa para verificar a existência de perda de valor recuperável. Considere que a empresa identificou os seguintes valores para esta unidade:

É correto afirmar que

O custo de aquisição de um equipamento foi R$ 6.000.000,00 e o pagamento foi realizado à vista. A aquisição ocorreu em 30/06/2014, a empresa definiu sua vida útil em 7 anos e o valor líquido de venda do equipamento no final do 7º ano foi estimado em R$ 3.060.000,00. Sabe-se que, para fins fiscais, a vida útil é definida em 10 anos. A empresa adota o método das quotas constantes para o cálculo da despesa mensal de depreciação e, no final de 2015, realizou o teste de redução ao valor recuperável para o equipamento (teste de impairment). Os valores obtidos em 31/12/2015 para a realização do teste para o equipamento foram os seguintes:

− Valor justo líquido das despesas de venda = R$ 5.200.000,00.

− Valor em uso = R$ 5.300.000,00.

O valor contábil do equipamento evidenciado no Balanço Patrimonial de 31/12/2015 foi, em reais,

Uma empresa adquiriu uma patente que poderá ser explorada pelo prazo de 20 anos, após o que a patente passa a ser de domínio público. O preço pago foi R$ 20.000.000,00 e a aquisição ocorreu em 31/12/2012. No final do ano de 2013, antes do fechamento das Demonstrações Contábeis, a empresa realizou o teste de redução ao valor recuperável (teste de impairment) e obteve as seguintes informações sobre a patente:

− Valor em uso da patente: R$ 17.000.000,00.

− Valor justo líquido das despesas de venda da patente: R$ 16.000.000,00.

Na apuração do resultado do ano de 2013 a empresa deveria

Avalie as seguintes proposições.

I. Ativos Intangíveis com vida útil indefinida estão sujeitos ao teste de recuperabilidade (impairment test).

II. Ativos Intangíveis com vida útil definida estão sujeitos ao teste de recuperabilidade (impairment test).

III. O "Goodwill" (ágio derivado da expectativa de rentabilidade futura) gerado internamente não deve ser reconhecido como um ativo.

Assinale a opção correta.

O Teste de Recuperabilidade ou impairment test tem por objetivo principal assegurar que os Ativos da companhia estejam registrados contabilmente por um valor que não exceda os seus valores recuperáveis. Avalie as proposições a seguir, acerca do impairment test.

I. Ativos Fiscais Diferidos não estão sujeitos ao impairment test.

II. Todos os ativos estão sujeitos ao impairment test.

III. O ativo intangível decorrente do direito de outorga da concessão de um aeroporto não está sujeito ao impairment test.

Assinale a opção correta.

Em 01/01/2013 uma sociedade empresária adquiriu móveis para utilizar em seus negócios por R$ 40.000. O frete de R$ 400 e a instalação de R$ 600 foram pagos pelo fornecedor dos móveis. Além disso, a sociedade empresária estimava que o custo de remoção dos móveis seria de R$ 3.000. A sociedade empresária estimava utilizar os móveis durante seis anos e depois vendê-los por R$ 10.000.

Em 2013 e em 2014 não houve indícios de perda de recuperabilidade.

Em 31/12/2015, a sociedade empresária constatou que os móveis poderiam ser vendidos por R$ 24.000.Além disso, eles poderiam trazer benefícios de R$ 27.500 pelo uso.

Assinale a opção que indica o valor contábil dos móveis, em 01/01/2016.

Com base nessas informações e considerando o conteúdo do normativo CPC-01 – Redução ao Valor Recuperável de Ativos, assinale a alternativa que apresenta CORRETAMENTE o valor do ativo imobilizado a ser apresentado no balanço patrimonial da Companhia DELTA S.A. em 31/12/2014:

Uma Prefeitura Municipal realizou concorrência para concessão de serviço público de transporte coletivo de passageiros por ônibus, por período de 20 anos. A empresa GAMA Ltda. venceu o processo licitatório, tendo ofertado R$ 40 000 000,00 pela concessão, a serem pagos em 10 parcelas iguais, anuais e sucessivas, sendo a primeira no ato da assinatura do contrato de concessão.

Com base nessas informações e considerando o conteúdo do normativo CPC-04 – Ativos Intangíveis, assinale a alternativa CORRETA:

Visando à modernização de sua unidade fabril, a indústria BETA Ltda. adquiriu, em 02/01/2015, um equipamento de corte, cujo valor de aquisição foi R$ 1 000 000,00, pagos ao fabricante no ato da aquisição. O ICMS destacado na nota fiscal foi de 18% e será integralmente recuperável no prazo de 4 anos, à razão de 1/48 avos por mês. Para instalação do equipamento, foi contratada empresa de prestação de serviços especializados, a qual emitiu nota fiscal de serviços no valor total de R$ 100 000,00. Sobre tal serviço, houve incidência de 5% de ISSQN.

Com base nessas informações, o valor do equipamento em questão, que estará registrado contabilmente, na data de sua entrada em funcionamento, será de

Considere as informações a seguir:

Com base nessas informações, marque a alternativa que apresenta o valor contábil de uma

máquina, ao final do 3° ano de sua incorporação ao imobilizado de uma indústria.

Custo de aquisição: R$ 1.500.000,00 Depreciação Acumulada (até 31/12/2014): R$ 400.000,00 Perda por Impairment Acumulada (reconhecida em 2013): R$ 270.000,00

Antes de elaborar as suas demonstrações contábeis de 2014, a empresa realizou o Teste de Recuperabilidade do Ativo em 31/12/2014 e obteve as seguintes informações para esta máquina:

Valor em uso: R$ 800.000,00 Valor justo líquido das despesas de venda: R$ 750.000,00

Com base nestas informações, o valor contábil deste ativo que a Cia. Industrial S.A. deveria ter apresentado, em seu Balanço Patrimonial de 31/12/2014, era, em reais,

A empresa Alfa possui um determinado ativo imobilizado em seu balanço patrimonial em 31/12/2012, pelo valor contábil líquido de R$ 250.000,00, sendo seu custo de reconhecimento inicial R$ 350.000,00 e tendo um saldo de depreciação acumulada de R$ 100.000,00. A empresa decidiu estimar o valor recuperável desse imobilizado, para constatar se deveria reconhecer alguma perda por desvalorização. Nesse sentido, ela levantou os seguintes dados com base em informações técnicas e confiáveis:

1) a vida útil remanescente desse imobilizado foi estimada em mais 5 anos.

2) o valor de venda foi estimado em R$ 170.000,00.

3) custos para colocar esse ativo em condições de venda: R$ 15.000,00.

4) fluxos de caixa futuros estimados para o período de sua vida útil foram R$ 65.500,00, para o ano 1; R$ 55.000,00, para o ano 2; R$ 45.000,00, para o ano 3; R$ 38.000,00, para o ano 4; e R$ 30.000,00, para o ano 5.

5) a taxa de desconto empregada para colocar os fluxos futuros em valor presente foi de 20% ao ano.

Considerando essas informações, assinale a

alternativa que representa o lançamento contábil

que a empresa Alfa deverá fazer no final

do exercício de 2012, relativos à redução do

ativo imobilizado ao seu valor recuperável.

Uma entidade, analisando os ativos e os respectivos cálculos de seu valor recuperável, em função da redução esperada no nível de sua atividade, fez as seguintes anotações, em reais, referentes a um determinado equipamento:

• Valor contábil: 2.300.000,00

• Valor presente dos fluxos de caixa futuros previstos: 2.150.000,00

• Valor justo (preço em um mercado ativo): 2.500.000,00

• Estimativa de despesas indispensáveis para a venda do equipamento: 250.000,00

Tendo em vista que a entidade não tem intenção de vender o equipamento e considerando-se as informações recebidas e as normas contábeis em vigor, especificamente o CPC 01 (R1), aprovado pela Deliberação CVM n° 639/2010, conclui-se que a entidade deve reconhecer uma perda, em reais, de