Questões de Concurso

Sobre teste de recuperabilidade (impairment) em contabilidade geral

Foram encontradas 425 questões

A partir das informações apresentadas, a empresa deve:

O valor realizável líquido e a redução (perda) do estoque equivalem, respectivamente, a:

Em 01/01/2021, a administração da indústria apurou os seguintes valores na realização do teste de redução ao valor recuperável (impairment):

• Valor justo líquido de despesas de venda .......................................................... R$ 1.100.000,00; • Valor em uso ....................................................................................................... R$ 1.143.000,00.

Em 31/12/2022, a administração da indústria realizou novo teste de redução ao valor recuperável (impairment) e apurou os seguintes valores:

• Valor justo líquido de despesas de venda ........................................................... R$ 950.000,00; • Valor em uso ..................................................................................................... R$ 1.000.000,00.

Considerando, unicamente, as informações disponibilizadas e, ainda, de acordo com a NBC TG 01 (R4) – Redução ao Valor Recuperável de Ativos e com a NBC TG 27 (R4) – Ativo Imobilizado, é correto afirmar que o valor contábil líquido (deduzido o saldo da depreciação acumulada) desse equipamento, em 31/12/2022, foi de:

No encerramento de determinado exercício, uma transportadora possuía os seguintes caminhões:

Durante o exercício, ocorreram fatores internos e externos indicativos de perdas. Desse modo, foram realizados testes de recuperabilidade, gerando as seguintes informações:

I. O valor de mercado do Caminhão A é de R$ 375.000,00. Para vendê-lo, há gastos de R$ 850,00. O fluxo de caixa gerado por este caminhão, descontado ao valor presente, é R$ 373.100,00;

II. O valor de mercado do Caminhão B é de R$ 316.200,00. Para vendê-lo, há gastos de R$ 500,00. O fluxo de caixa gerado

por este caminhão, descontado ao valor presente, é de R$ 316.100,00;

III. O valor de mercado do Caminhão C é de R$ 347.200,00. Para vendê-lo, há gastos de R$ 450,00. O fluxo de caixa gerado por este caminhão, descontado ao valor presente, é de R$ 345.300,00.

Considerando, unicamente, as informações disponibilizadas e a NBC TG 01 (R4) – Redução ao Valor Recuperável de Ativos,

o Valor Contábil Líquido de cada caminhão apresentado no Balanço Patrimonial, em seu encerramento, é de:

Com base nessa situação hipotética, é correto afirmar que o valor contábil líquido do bem, após eventual ajuste de recuperabilidade, será

Em relação às condições apresentadas nessa situação hipotética, assinale a opção correta.

A sociedade empresária avalia ao fim de cada período de reporte se há alguma indicação de que os seus ativos possam ter sofrido desvalorização.

Os valores recuperáveis em 31/12/X1, 31/12/X2 e 31/12/X3 foram, respectivamente, de R$90.000, R$80.000 e R$120.000.

Assinale a opção que indica a contabilização relacionada à recuperabilidade do terreno na Demonstração do Resultado do Exercício da sociedade empresária em 31/12/X3, de acordo com a NBC TG 01 (R4) – Redução ao Valor Recuperável de Ativos:

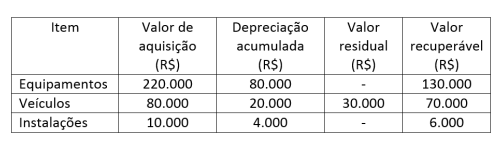

Têm-se as seguintes informações sobre o ativo imobilizado da Cia ABC em determinado período:

A esse respeito, preencha as lacunas do texto a seguir.

Com base nas informações da tabela e conforme a NBC TG 01 (R4) - Redução ao Valor Recuperável de Ativos, a Cia ABC deve reconhecer um (a) _________ por valor recuperável do ativo no valor de R$ _________.

A sequência que preenche corretamente as lacunas é

A entidade verificou que, em 31/12/X1 e em 31/12/X2, o valor recuperável do ágio era, respectivamente, de R$18.000 e de R$22.000.

Em relação ao reconhecimento contábil do efeito do teste de recuperabilidade em 31/12/X2 na Demonstração do Resultado do Exercício da entidade, assinale a afirmativa correta.

Em 01/01/2020 a empresa identificou que o valor residual estimado originalmente foi reduzido para R$ 3.000.000,00, em função do aparecimento de novo modelo de equipamento com tecnologia mais avançada. Sabendo-se que até esta data não houve necessidade de redução ao valor recuperável para o equipamento, o valor contábil evidenciado no Balanço Patrimonial de 31/12/2020 para este equipamento foi, em R$,

- Valor em uso da tecnologia: R$ 250.000,00 - Valor justo líquido das despesas de vendas da tecnologia: R$ 240.000,00

De acordo com o CPC 01 – Redução ao Valor Recuperável de Ativo –, na Demonstração do Resultado do ano de 2021 a empresa

Imobilizado Valor de Compra Depreciação Acumulada em 31/12/2021

Equipamento R$ 150.000,00 R$ 30.000,00

Durante o exercício de 2021, houve fatores internos e externos que indicaram a diminuição maior do que era esperado como resultado do uso ou do tempo no valor de mercado do ativo. Além disso, o seu desempenho econômico foi pior do que o esperado. A empresa realizou teste de recuperabilidade que apresentou as seguintes conclusões:

I. Valor líquido de venda: o valor de venda foi estimado em R$ 110.000,00, devendo a empresa incorrer em gastos de R$ 10.500,00 para vender a máquina.

II. Valor em uso: o valor presente dos fluxos de caixa futuros estimados foi de R$ 108.000,00.

Com base nas informações apresentadas, o valor das Perdas por Valor Recuperável a ser reconhecido em 31/12/2021 é de:

Custo de aquisição ...................................................................................... 14.000.000,00

(−) Perda por “impairment” ........................................................................... ( 4.000.000,00)

(=) Valor contábil ......................................................................................... 10.000.000,00

Em 31//12/2019, a empresa obteve as seguintes informações para a realização do novo teste de redução ao valor recuperável (impairment):

− Valor em uso da Marca .......................................................................... R$ 10.800.000,00

− Valor justo da Marca ............................................................................... R$ 9.400.000,00

Como a Marca apresenta vida útil indefinida, nas demonstrações contábeis do ano de 2019, a empresa deveria

Em 31/12/2015, a empresa realizou o teste de redução ao valor recuperável de ativos (teste de “impairment”) com as seguintes informações disponíveis:

− Valor em uso: R$ 560.000,00

− Valor justo líquido das despesas de venda: R$ 460.000,00

O valor contábil da máquina apresentado no Balanço Patrimonial da empresa, em 31/12/2015, foi, em reais,

Uma sociedade empresária tinha uma van que era utilizada para o deslocamento de seus funcionários. A van foi comprada em 01/01/X1 por R$200.000 e tinha vida útil avaliada em 10 anos. A sociedade empresária não estimava valor residual e depreciava os seus ativos imobilizados de acordo com o método da linha reta.

Em 31/12/X4, a sociedade empresária estimou que o valor justo líquido de despesas de venda da van era de R$135.000. Já o valor em uso era de R$100.000.

Assinale a opção que indica se há necessidade de reconhecimento de uma despesa relacionada à perda por recuperabilidade da van e, caso, positivo, por qual valor.

Assinale o investimento que tem maior probabilidade de reconhecimento do teste de recuperabilidade.