Questões de Concurso

Sobre teste de recuperabilidade (impairment) em contabilidade geral

Foram encontradas 419 questões

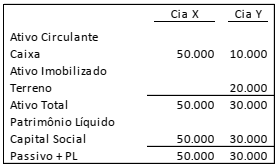

As Cias. X e Y apresentavam, em 31/12/X0, os balanços patrimoniais a seguir.

Além disso, a Cia. Y fez um teste de recuperabilidade de seus ativos e constatou que o terreno tinha recuperabilidade de R$ 17.000 e, a marca, recuperabilidade de R$ 8.000.

Assinale a opção que indica o saldo da conta Investimentos, apresentado no balanço patrimonial da Cia. X, em 31/12/X1.

I. Projeções de entradas de caixa advindas do uso contínuo do ativo. II. Saídas de caixa que se referem a obrigações que já foram reconhecidas contabilmente. III. Entradas de caixa advindas de ativos que geram outras entradas de caixa que são, em grande parte, independentes das entradas de caixa do ativo sob revisão. IV. Projeções de saídas de caixa que são necessariamente incorridas para gerar as entradas de caixa advindas do uso contínuo do ativo e que podem ser diretamente atribuídas ou alocadas, em base consistente e razoável, ao ativo.

As estimativas de fluxos de caixa futuros devem incluir o que se afirma em

Texto 3

Uma entidade adquiriu um imóvel em 01/07/2019 e definiu que sua depreciação seria apurada pelo método das cotas constantes. O valor total de aquisição foi R$ 750.000,00, incluídos R$ 150.000,00 relativos ao valor do terreno. Considerando os padrões de uso programados para o imóvel, estimou-se uma vida útil de 25 anos. O valor residual do imóvel foi estimado em 5% do valor de aquisição.

Em 10/01/X2, a Cia. X adquiriu 80% da Cia. Y por R$40.000. Na data, o terreno tinha valor justo de R$40.000. O valor foi contabilizado após teste de recuperabilidade.

Assinale a alternativa correta em relação ao balanço patrimonial da Cia. X em 31/12/X2.

I Quando o valor recuperável é maior que o valor contábil, faz-se o lançamento da perda por imparidade. II Valor recuperável é o valor justo líquido de despesas de venda do ativo ou o seu valor em uso, optando-se pelo menor. III Valor recuperável é o valor justo líquido de despesas de venda do ativo ou o seu valor em uso, optando-se pelo maior. IV Quando o valor recuperável é menor que o valor contábil, faz-se o lançamento da perda por imparidade.

Das afirmativas, estão corretas

• Ativo intangível R$ 60.000,00 • Perda estimada por teste de recuperabilidade R$ 14.000,00

Em 31/12/19 o Teste de Recuperabilidade do Ativo apresentou as seguintes informações:

• Valor em uso: R$ 63.000,00. • Valor líquido de venda: R$ 43.000,00.

Com base exclusivamente nessas informações, a Cia Odaic Ltda deve contabilizar:

1. Perda por desvalorização.

2. Valor recuperável.

3. Vida útil.

4. Valor em uso.

( ) Montante pelo qual o valor contábil de um ativo ou de unidade geradora de caixa excede seu valor recuperável.

( ) É o maior montante entre o seu valor justo líquido de despesa de venda e o seu valor em uso.

( ) Valor presente de fluxos de caixa futuros esperados que devem advir de um ativo ou de unidade geradora de caixa.

( ) O período de tempo durante o qual a entidade espera utilizar um ativo; ou o número de unidades de produção ou de unidades semelhantes que a entidade espera obter do ativo.

A sequência está correta em

Considere que uma entidade tenha adquirido um equipamento importante para o desempenho de suas atividades, mas, após algum tempo de utilização desse equipamento, ela tenha concluído que esse ativo teve perda de valor significativamente superior à registrada contabilmente. Nessas condições, a entidade deve reconhecer a perda de valor recuperável desse ativo, utilizando como critérios seu custo e seu valor de mercado, adotando o menor entre os dois.

Com relação ao tratamento contábil a ser dado a itens do ativo intangível, julgue o item seguinte.

A diferença entre o valor justo de uma entidade adquirida

em uma combinação de negócios e um valor superior

efetivamente desembolsado nessa aquisição reflete a

expectativa de ganhos futuros dos adquirentes e essa diferença

está sujeita à avaliação anual de sua recuperabilidade.

Com base nessas informações e considerando o conteúdo do normativo CPC-01 – Redução ao Valor Recuperável de Ativos, assinale a alternativa que apresenta CORRETAMENTE o valor do ativo imobilizado a ser apresentado no balanço patrimonial da Companhia DELTA S.A. em 31/12/2014:

Uma Prefeitura Municipal realizou concorrência para concessão de serviço público de transporte coletivo de passageiros por ônibus, por período de 20 anos. A empresa GAMA Ltda. venceu o processo licitatório, tendo ofertado R$ 40 000 000,00 pela concessão, a serem pagos em 10 parcelas iguais, anuais e sucessivas, sendo a primeira no ato da assinatura do contrato de concessão.

Com base nessas informações e considerando o conteúdo do normativo CPC-04 – Ativos Intangíveis, assinale a alternativa CORRETA:

Visando à modernização de sua unidade fabril, a indústria BETA Ltda. adquiriu, em 02/01/2015, um equipamento de corte, cujo valor de aquisição foi R$ 1 000 000,00, pagos ao fabricante no ato da aquisição. O ICMS destacado na nota fiscal foi de 18% e será integralmente recuperável no prazo de 4 anos, à razão de 1/48 avos por mês. Para instalação do equipamento, foi contratada empresa de prestação de serviços especializados, a qual emitiu nota fiscal de serviços no valor total de R$ 100 000,00. Sobre tal serviço, houve incidência de 5% de ISSQN.

Com base nessas informações, o valor do equipamento em questão, que estará registrado contabilmente, na data de sua entrada em funcionamento, será de