Questões de Concurso

Sobre teste de recuperabilidade (impairment) em contabilidade geral

Foram encontradas 421 questões

Com base na NBC TG 01 (R4) – Redução ao valor recuperável de ativos, analise as afirmativas a seguir.

I. A perda por desvalorização do ativo deve ser reconhecida imediatamente na demonstração do resultado, a menos que o ativo tenha sido reavaliado. Qualquer desvalorização de ativo reavaliado deve ser tratada como diminuição do saldo da reavaliação.

II. As perdas por desvalorização reconhecidas para o ágio por expectativa de rentabilidade futura (goodwill) devem ser revertidas em períodos subsequentes.

III. A entidade deve avaliar ao fim de cada período de reporte, se há alguma indicação de que um ativo possa ter sofrido desvalorização. Se houver alguma indicação, a entidade deve estimar o valor recuperável do ativo.

Estão corretas as afirmativas

No que se refere ao patrimônio, às contas e à escrituração contábil, julgue o item.

O valor depreciável de um ativo é o seu custo, ou outro

valor que o substitua, menos o seu valor residual.

Uma patente foi adquirida em 31/12/2017 pelo valor total de R$ 30.000.000,00. A patente poderá ser explorada pelo prazo de 20 anos e após tal período passará a ser de domínio público. Em 31/12/2018, a empresa realizou o teste de redução ao valor recuperável (Teste de impairment) utilizando-se das seguintes informações sobre a patente:

- Valor em uso da patente: R$ 25.500.000,00.

- Valor justo da patente: R$ 24.000.000,00.

Na apuração do resultado do ano de 2018, a empresa

Um equipamento foi adquirido à vista, em 30/06/2017, pelo custo total de R$ 1.500.000,00. A empresa definiu sua vida útil em 8 anos, o valor líquido de venda do equipamento no final do 8º ano foi estimado em R$ 660.000,00 e, para fins fiscais, a vida útil é definida em 10 anos. A empresa adota o método das quotas constantes para o cálculo da despesa mensal de depreciação. No final de 2018, a empresa realizou o teste de redução ao valor recuperável para o equipamento (Teste de impairment) e os valores obtidos, em 31/12/2018, para a realização desse teste foram os seguintes:

- Valor justo = R$ 1.300.000,00

- Valor em uso = R$ 1.325.000,00

O valor da despesa para redução ao valor recuperável (despesa por impairment) registrado na Demonstração do Resultado de 2018 foi, em reais,

Com referência à mensuração da redução ao valor recuperável de ativos, a incorporação de entidades, a retificação de erros e ao reconhecimento de receitas, julgue o seguinte item.

Situação hipotética: O valor em uso de um imóvel de valor

contábil líquido igual a R$ 250 mil foi avaliado em

R$ 200 mil, e o valor justo desse mesmo imóvel, deduzido

das despesas de venda, foi estimado em R$ 235 mil.

Assertiva: O valor contábil desse imóvel deverá ser reduzido

em R$ 15 mil, por meio da contabilização da despesa

correspondente ou, se for o caso, pela diminuição do saldo

da reavaliação realizada.

Caso identifique ocorrência de redução ao valor recuperável na situação apresentada na questão anterior, a entidade deve proceder ao seguinte lançamento:

Uma sociedade empresária ao proceder a avaliação dos itens classificados no Ativo Imobilizado para efeito de elaboração do seu Balanço Patrimonial em 31.12.2018, aplicou o Teste de Impairment (Teste de Recuperabilidade) em uma Máquina Industrial, com as seguintes informações:

- Máquina adquirida por R$ 400.000,00 em janeiro de 2017.

- Vida útil da máquina: dez anos.

Na realização do Teste de Impairment, em 31.12.2018, a empresa obteve os seguintes parâmetros de avaliação da Máquina Industrial, conforme NBC TG(R4) de 2017:

- Valor Justo da Máquina: R$ 250.000,00

- Valor em Uso da Máquina: R$ 280.000,00.

Considerando as informações e as normas pertinentes, é correto afirmar que será aplicado o:

A Cia. Incorpórea tinha registrado, em 31/12/17, um ativo intangível com vida útil indefinida (marca X), cujo valor contábil de R$ 520.000,00 era composto por:

Custo de aquisição............................................................................................................. R$ 650.000,00.

Perda por desvalorização (reconhecida em 2016)............................................................ R$ 130.000,00.

Nesta data, antes de elaborar as demonstrações contábeis, a Cia. realizou o teste de recuperabilidade do ativo intangível e obteve as seguintes informações:

Valor em uso ..................................................................................................................... R$ 470.000,00.

Valor justo líquido de despesas de venda.......................................................................... R$ 670.000,00.

Com base nas informações acima, a Cia. Incorpórea, em 31/12/17,

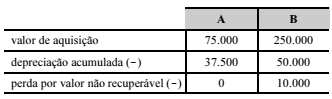

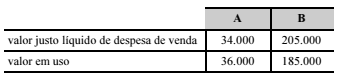

O imobilizado de certa empresa é composto pelos ativos A e B. Os dados contábeis relativos a esses ativos, em R$, estão apresentados a seguir.

Em razão de cenário macroeconômico recessivo, a empresa resolveu realizar o teste de recuperabilidade desses ativos, tendo constatado as informações presentes na seguinte tabela (valores em R$).

Nessas condições, o procedimento contábil necessário é

I. Estágio 1 – perda esperada para os próximos doze meses. II. Estágio 2 – perda esperada para toda a vida do instrumento financeiro, com taxa de juros sobre o custo amortizado do instrumento financeiro, sem análise de impairment. III. Estágio 3 – perda esperada para toda a vida do instrumento financeiro, com taxa de juros sobre o custo amortizado do instrumento financeiro, com análise de impairment. IV. Estágio 4 – a variação do dólar como base para a análise de impairment.

Estão CORRETOS os estágios apresentados apenas nos itens

I. Deve divulgar cada premissa chave sobre a qual a administração tenha baseado suas projeções de fluxo de caixa ou metodologia de valor justo. II. Deve divulgar o período para o qual a administração projetou o fluxo de caixa, e quando o período utilizado for maior do que cindo anos, a justificativa por que um período mais longo foi utilizado. III. Deve divulgar a taxa de crescimento utilizada para extrapolar as projeções do fluxo de caixa, além do período coberto pelo mais recente orçamento. IV. Deve divulgar se uma possível ou razoável mudança em uma premissa chave sobre a qual a administração tenha baseado sua determinação de valor recuperável da unidade geradora de caixa puder resultar em valor superior ao seu valor recuperável.

Está(ão) CORRETO(S) o(s) item(ns)

• Valor em uso da máquina de R$ 75.500,00;

• Valor Justo de R$ 76.000,00Supondo que a vida útil remanescente da máquina seja de 75% e valor residual zero, qual o valor que a empresa deverá registrar o ajuste da perda desse ativo?

Uma máquina que custou R$ 10.000 e apresenta valor contábil líquido de R$ 3.000 foi vendida por R$ 2.000.

Qual alternativa é verdadeira para sentença apresentada?