Questões de Concurso

Sobre transformações societárias em contabilidade geral

Foram encontradas 140 questões

Em janeiro de 2024, os acionistas das três empresas decidiram realizar a fusão, abrangendo as respectivas empresas.

Após a fusão, os ativos e os passivos são reconhecidos no balanço patrimonial.

No que se refere à combinação de negócios, à fusão, à incorporação e à cisão, julgue o item que se segue.

A data da aquisição é a data em que o adquirente transfere a

contraprestação, adquire os ativos e assume os passivos,

independentemente da obtenção do controle da adquirida.

No que se refere à combinação de negócios, à fusão, à incorporação e à cisão, julgue o item que se segue.

O adquirente deve mensurar os ativos identificáveis

adquiridos e os passivos assumidos pelos respectivos valores

justos da data da aquisição.

No que se refere à combinação de negócios, à fusão, à incorporação e à cisão, julgue o item que se segue.

A entidade deve contabilizar cada combinação de negócios

pela aplicação do método de aquisição, que requer somente a

identificação do adquirente; o reconhecimento e a

mensuração dos ativos identificáveis adquiridos e dos

passivos assumidos; e o reconhecimento e a mensuração do

goodwill ou do ganho proveniente de compra vantajosa.

No que se refere à combinação de negócios, à fusão, à incorporação e à cisão, julgue o item que se segue.

O adquirente deve mensurar o valor de direito readquirido,

reconhecido como ativo intangível, com base no prazo

contratual remanescente do contrato que lhe deu origem,

independentemente de os participantes do mercado

considerarem a potencial renovação do contrato na

mensuração do valor justo desse ativo intangível.

A fusão é uma combinação de negócios em que duas ou mais sociedades se unem para formar uma nova sociedade, devendo os direitos e as obrigações dessas sociedades ser transferidos para o patrimônio da nova sociedade.

Considerando-se as informações apresentadas, verifica-se que a empresa adquirente pagou um(a)

Em 2023, a Cia Lilás comprou a Cia Violeta e, em seguida, absorveu todo o patrimônio desta, trazendo seus ativos e passivos para o seu patrimônio, de modo que a Cia Violeta deixou de existir.

Essa operação é considerada uma

Em 01/01/2023, a entidade adquiriu um imóvel por R$300.000 à vista, com o intuito de revendê-lo. Em 01/04/2023, a entidade vendeu o imóvel por R$320.000. O pagamento foi recebido no mês seguinte.

Assinale a opção que indica a variação do fluxo de caixa, respectivamente, das atividades operacional e de investimento em 2023.

I. A cisão é a operação pela qual a companhia transfere a totalidade do seu patrimônio para uma outra sociedade, constituída para esse fim, extinguindo-se obrigatoriamente a companhia cindida, havendo sempre versão de todo o seu patrimônio.

II. A fusão é a operação pela qual se unem duas ou mais sociedades para formar sociedade nova, que lhes sucederá em todos os direitos e obrigações. Note-se que, na fusão, todas as sociedades fusionadas se extinguem, para dar lugar à formação de uma nova sociedade com personalidade jurídica distinta daquelas.

III. A incorporação é a operação pela qual uma ou mais sociedades são absorvidas por outra, que lhes sucede em todos os direitos e obrigações. Na incorporação a sociedade incorporada deixa de existir, mas a empresa incorporadora continuará com a sua personalidade jurídica.

IV. O valor do acervo a ser tomado nas operações deverá ser definido pelo valor contábil ou de mercado.

V. A pessoa jurídica que tiver parte ou todo o seu patrimônio absorvido deverá levantar balanço específico para esse fim. O balanço deverá ser levantado até 30 dias antes do evento.

Analisados os itens é correto afirmar que:

A respeito da contabilidade societária, julgue o item.

A companhia fechada com receita bruta anual de até

R$ 78 milhões de reais poderá realizar as publicações

obrigatórias pela Lei das S/A de forma eletrônica, que

é um limite inferior ao definido para as consideradas

como de menor porte, de R$ 500 milhões.

Se for assegurado aos debenturistas que o desejarem, durante o prazo mínimo de 6 meses a contar da data da publicação das atas das assembleias relativas à operação, o resgate das debêntures de que forem titulares

Assinale a opção que traz apenas exemplos de situações independentes de incorporação reversa.

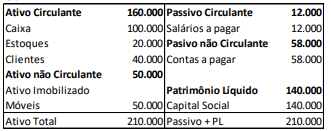

Cia X:

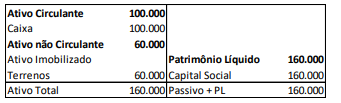

Cia y:

Em janeiro de X1, as Cias X e Y fazem uma fusão, constituindo a Cia Z. Na data, o valor de mercado do terreno era de R$80.000. Assinale a opção que indica a porcentagem da Cia Z que pertence ao sócio da Cia X após a fusão.

Assinale a opção que indica o impacto dos dois eventos no balanço patrimonial da sociedade empresária em 31/01/X2.