Questões de Concurso

Sobre transformações societárias em contabilidade geral

Foram encontradas 140 questões

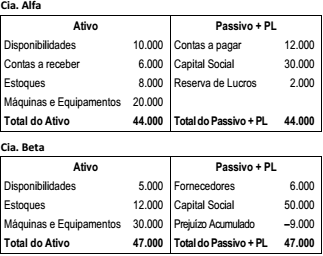

Na mesma data, as empresas fizeram uma fusão, constituindo a Cia. Gama.

Considerando apenas o efeito da fusão, o valor do Patrimônio Líquido inicial da Cia. Gama, em 31/12/2014, foi de

Os saldos dos ativos, dos passivos e do patrimônio líquido das empresas envolvidas no processo de fusão terão de ser zerados da seguinte forma: os ativos serão debitados em contrapartida a uma conta transitória criada especificamente para atender ao processo de fusão; e os passivos e o patrimônio líquido serão creditados em contrapartida à mesma conta transitória de fusão.

Correlacione as colunas e, em seguida, assinale a alternativa que apresenta a sequência correta.

1. Incorporação.

2. Fusão.

3. Cisão.

( ) Nesse caso, duas empresas se juntam, vertendo seus ativos e passivos para a constituição de uma terceira empresa, desaparecendo as duas empresas anteriores.

( ) Nessa situação, parcelas dos ativos e/ou passivos de uma empresa são transferidos para uma outra ou para outras empresas, criadas nesse momento ou já existentes, podendo ser parcial ou total a transferência do patrimônio.

( ) Nesse caso, uma empresa

absorve todo o patrimônio de

outra, trazendo seus ativos e

passivos para dentro de seu

patrimônio, fazendo com que

a outra empresa desapareça.

A prefeitura de Recife fez a doação de um barco de pesca com sonar para que a Ostra Nordestina S/A, uma empresa experiente no ramo de fazendas marinhas, iniciasse o cultivo de três espécies de molusco: a ostra gigante do pacífico; o mexilhão verde; e a vôngole pirata. Até que esteja em condições de colheita, a ostra gigante do pacífico precisa de 24 meses para se desenvolver. Por sua vez, o mexilhão verde e a vôngole pirata ficam prontas para colheita em 60 dias. A prefeitura de Recife condicionou a doação à contratação de mão de obra local para instalação da fazenda marinha da Ostra Nordestina S/A. Além da colheita na fazenda marinha, a Ostra Nordestina S/A também atua na pesca de lagosta lunática em águas internacionais, que independe de licença governamental.

Os procedimentos ou atos preliminares comuns nas operações de incorporação, fusão e cisão são:

Considerando os dados da tabela acima, julgue o item

subsequente a respeito da combinação de negócios, fusão,

incorporação e cisão.

Considerando os dados da tabela acima, julgue o item

subsequente a respeito da combinação de negócios, fusão,

incorporação e cisão.

Em relação às reorganizações societárias mediante os processos de incorporações, fusões ou cisões é correto afirmar que:

I. A incorporação, fusão ou cisão podem ser operadas entre sociedades de tipos iguais ou diferentes (S/A ou Ltda.) e deverão ser deliberadas na forma prevista para alteração dos respectivos estatutos ou contratos sociais.

II. Cisão é a operação pela qual a companhia transfere seu patrimônio para uma ou mais sociedades constituídas para esse fim, ou já existentes, extinguindo-se a companhia cindida, não podendo haver cisão parcial.

III. Fusão é a operação pela qual se unem duas ou mais sociedades para formar sociedade nova, que se sucederá em todos os direitos e obrigações.

IV. Incorporação é a operação pela qual uma ou mais sociedades são absorvidas por outra, que a sucede em todos os direitos e obrigações.

V. Uma companhia emissora de debêntures em circulação ficará sempre obrigada a prévia autorização dos debenturistas sob pena de nulidade da incorporação, fusão ou cisão.

A alternativa que contém todas as afirmativas corretas é:

Acerca da fusão, cisão e incorporação de empresas, bem como da consolidação das demonstrações contábeis, julgue o próximo item.

Se houver debêntures em circulação de uma ou mais empresas

envolvidas em uma combinação de negócios será necessária a

autorização prévia dos debenturistas, por meio de carta de

autorização individual registrada em cartório, para que a

combinação de negócios possa ser realizada ou para que seja

garantido o direito de resgate das debentures em até seis meses.

A empresa Alfa realizou investimento no momento da constituição da empresa Beta no valor total de $ 5.000,00 em ações ordinárias, sem mais-valia nem goodwill. O capital total de Beta é de $ 15.000,00, representado somente por ações ordinárias. Durante o exercício, Beta incorporou ao seu patrimônio líquido o valor de $ 3.000,00, referente aos lucros gerados e não distribuídos. No exercício seguinte, Alfa realizou isoladamente um aumento de capital em Beta no valor de $ 5.000,00. Após essa integralização, o patrimônio líquido de Beta passou a ser representado pelo capital de $ 20.000,00 (somente ações ordinárias) e o lucro do exercício anterior totalmente incorporado à reserva de lucros.

Nessa situação, o ativo de Alfa deve apresentar o valor reconhecido de $ 11.500,00 como investimento realizado em Beta.

I. A incorporação é a operação pela qual uma ou mais sociedades são absorvidas por outra, que lhes sucede em todos os direitos e obrigações.

II. A fusão é a operação pela qual se unem duas ou mais sociedades para formar sociedade nova, que lhes sucederá em todos os direitos e obrigações.

III. A cisão é a operação pela qual a companhia transfere todo o seu patrimônio para uma ou mais sociedades, constituídas para esse fim ou já existentes, extinguindo-se a companhia cindida. A cisão parcial do patrimônio não é permitida.

IV. Se a incorporação, fusão ou cisão envolverem companhia aberta, as sociedades que a sucederem serão também companhias abertas.

V. O acionista dissidente de sociedade fundida ou incorporada não terá direito de retirada no caso de ação de espécie ou classe que tenha liquidez e dispersão no mercado.

Está correto o que consta em

Cia. Sigma Cia. Ômega

valor nominal da ação R$ 5,00 R$ 2,00 valor patrimonial contábil da ação R$ 6,30 R$ 2,25 valor patrimonial de mercado da ação R$ 8,00 R$ 2,50 cotação média das ações (bolsa) R$ 9,40 R$ 3,00

Para se manter o patrimônio aos acionistas da Cia. Sigma,

É responsabilidade exclusiva das novas sociedades surgidas no processo de combinação de negócios o resgate das debêntures emitidas pelas empresas que as antecederam.

As condições de incorporação, fusão ou cisão com incorporação em sociedade existente constarão de protocolo firmado pelos órgãos de administração ou sócios das sociedades interessadas e, no caso de cisão, esse protocolo incluirá, entre outros, os elementos ativos e passivos que formarão cada parcela do patrimônio.