Questões de Concurso

Sobre transformações societárias em contabilidade geral

Foram encontradas 140 questões

Assinale a opção que indica o impacto dos dois eventos no balanço patrimonial da sociedade empresária em 31/01/X2.

Assinale a opção que traz apenas exemplos de situações independentes de incorporação reversa.

Julgue o item a seguir, considerando a legislação societária e complementar aplicável ao Banco da Amazônia.

Provisões para passivos contingentes devem ser registradas

em contas específicas e classificadas como reservas de

contingências do patrimônio líquido.

Com base na legislação societária, julgue o seguinte item acerca dessa situação hipotética.

Supondo que, no primeiro ano, a companhia SOFI apurou

um resultado de R$ 2.100,00 e não houve nenhuma nova

integralização de capital, a companhia LARA deverá

contabilizar um aumento do seu ativo no mesmo valor, como

resultado da equivalência patrimonial.

Com base na legislação societária, julgue o seguinte item acerca dessa situação hipotética.

Supondo que parte do saldo de duplicatas a receber da

controladora LARA refere-se a vendas realizadas para a

controlada SOFI, então, o valor investido pela controladora

deverá ser eliminado desta conta na consolidação dos

balanços.

Considere a afirmativa a seguir:

Trata-se de operação pela qual a companhia transfere parcelas do seu patrimônio para uma ou mais sociedades, constituídas para esse fim ou já existentes, extinguindo-se a companhia, se houver versão de todo o seu patrimônio, ou dividindo-se o seu capital, se parcial a versão.

Essa assertiva diz respeito a uma

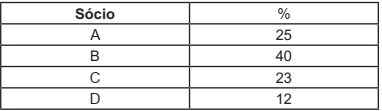

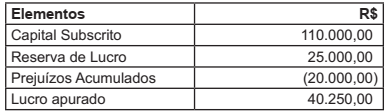

Os Sócios “A”, “B” e “C” de determinada Sociedade Empresária decidiram excluir o Sócio “D” da sociedade.

Para esse fim, solicitaram que o contador da empresa apresentasse o Balanço Patrimonial Especial em 14 de outubro de 2021, visando demonstrar ao Sócio “D” a sua parte nos haveres.

O quadro de participação societária estava assim constituído:

Após os ajustes, foi apresentado o Balanço Patrimonial Especial. O Patrimônio Líquido ficou assim representado:

Com base nos dados acima, em uma Perícia Contábil de Apuração de Haveres, avalie e assinale

a opção CORRETA para o valor a ser pago ao Sócio “D”.

Quanto aos processos de fusão, cisão e incorporação previstos na Lei n.º 6.404/1976, julgue o seguinte item.

A incorporação, fusão ou cisão podem ser operadas entre

sociedades de tipos iguais ou diferentes.

Em relação às reorganizações societárias mediante os processos de incorporações, fusões ou cisões é correto afirmar que:

I. A incorporação, fusão ou cisão podem ser operadas entre sociedades de tipos iguais ou diferentes (S/A ou Ltda.) e deverão ser deliberadas na forma prevista para alteração dos respectivos estatutos ou contratos sociais.

II. Cisão é a operação pela qual a companhia transfere seu patrimônio para uma ou mais sociedades constituídas para esse fim, ou já existentes, extinguindo-se a companhia cindida, não podendo haver cisão parcial.

III. Fusão é a operação pela qual se unem duas ou mais sociedades para formar sociedade nova, que se sucederá em todos os direitos e obrigações.

IV. Incorporação é a operação pela qual uma ou mais sociedades são absorvidas por outra, que a sucede em todos os direitos e obrigações.

V. Uma companhia emissora de debêntures em circulação ficará sempre obrigada a prévia autorização dos debenturistas sob pena de nulidade da incorporação, fusão ou cisão.

A alternativa que contém todas as afirmativas corretas é: