Questões de Concurso

Sobre transformações societárias em contabilidade geral

Foram encontradas 141 questões

Ano: 2011

Banca:

FGV

Órgão:

SEFAZ-RJ

Prova:

FGV - 2011 - SEFAZ-RJ - Analista de Controle Interno - Prova 2 |

Q445826

Contabilidade Geral

Qual das alternativas a seguir constitui uma incorporação reversa?

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Contador Júnior - 2011 |

Q200010

Contabilidade Geral

Empresários, executivos e dirigentes de empresas, em decorrência da alta carga tributária brasileira, podem, ao abrigo da lei, criar, extinguir, agrupar e desmembrar as sociedades, com o objetivo principal de reduzirem o pesado ônus dessa carga de impostos e contribuições, especificamente do imposto de renda e contribuição social sobre o lucro.

Esse leque de procedimentos, no âmbito societário, indica uma

Esse leque de procedimentos, no âmbito societário, indica uma

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Auditoria Interna |

Q154824

Contabilidade Geral

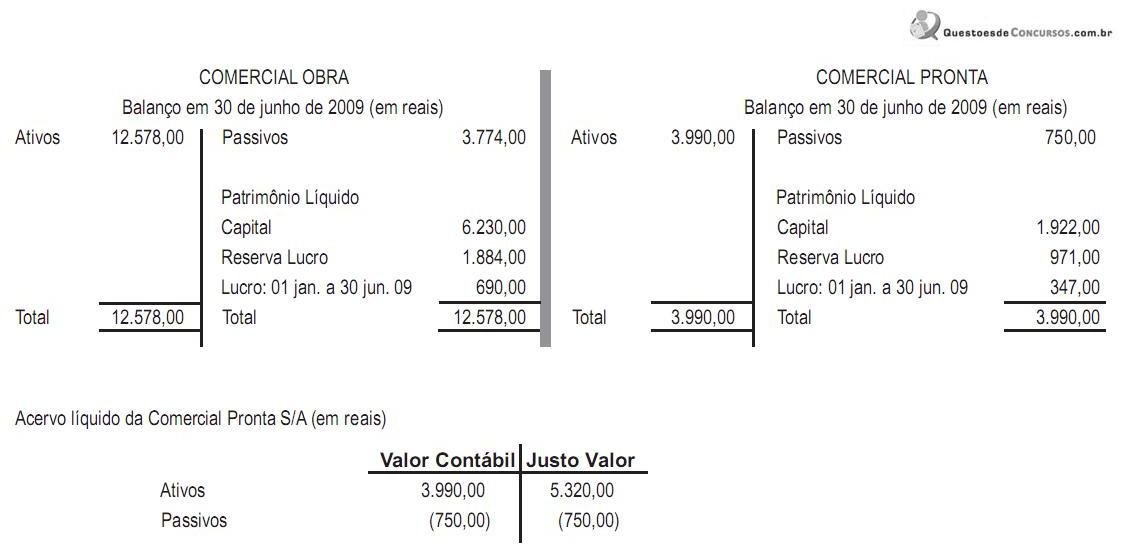

A Comercial Obra não tem participação na Comercial Pronta e as duas empresas não estão sob o mesmo controle acionário. Elas acordaram que a primeira incorporaria a segunda, em 30 de junho de 2009, com base no acervo líquido avaliado pelo justo valor, por não estarem sob o mesmo controle acionário.

As companhias apresentaram os balanços a seguir, elaborados em 30 de junho de 2009.

Na incorporação, houve a efetiva transferência do controle acionário, e a incorporada foi considerada como adquirida.

Nessas condições, o lançamento do aumento de capital na incorporadora, em decorrência da incorporação, em reais, foi

As companhias apresentaram os balanços a seguir, elaborados em 30 de junho de 2009.

Na incorporação, houve a efetiva transferência do controle acionário, e a incorporada foi considerada como adquirida.

Nessas condições, o lançamento do aumento de capital na incorporadora, em decorrência da incorporação, em reais, foi

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Contábil |

Q154753

Contabilidade Geral

A Lei das Sociedades Anônimas, devidamente atualizada até dezembro de 2010, estabelece de forma clara e objetiva que fusão é a operação em que

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Auditor Júnior |

Q88027

Contabilidade Geral

Atualmente, o mercado vive uma grande tendência para formação de grandes grupos empresariais, que surgem por meio das operações de fusão, cisão e incorporação, realizadas entre as empresas. Conforme consta na Lei nº 6.404/76, fusão é a operação pela qual

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

EMBASA

Prova:

CESPE / CEBRASPE - 2010 - EMBASA - Analista de Saneamento - Ciências Contábeis |

Q1659521

Contabilidade Geral

Quanto aos processos de fusão, cisão e incorporação previstos na Lei n.º 6.404/1976, julgue o seguinte item.

A incorporação, fusão ou cisão podem ser operadas entre

sociedades de tipos iguais ou diferentes.

Ano: 2010

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2010 - BR Distribuidora - Profissional Júnior - Ciências Contábeis |

Q493060

Contabilidade Geral

Associe as modalidades de concentração e extinção de sociedades da 1a coluna às respectivas características na 2a .

1 - Incorporação

2 - Fusão

3 - Cisão

( ) Duas ou mais sociedades se unem para formar uma nova sociedade, que lhes sucederá em todos os direitos e obrigações.

( ) Uma ou mais sociedades têm o seu patrimônio absorvido por outra que lhes sucederá em todos os direitos e obrigações.

( ) Uma companhia transfere parcelas de seu patrimônio para uma ou mais sociedades, as quais já podem existir ou ser criadas para esta finalidade.

( ) A transferência do patrimônio poderá ser total, quando todo o patrimônio for vertido para as outras sociedades, ou parcial, quando apenas parte do mesmo for vertido para as outras sociedades, subsistindo a personalidade jurídica da companhia.

A ordem correta dos números da 2a coluna, de cima para baixo, é

1 - Incorporação

2 - Fusão

3 - Cisão

( ) Duas ou mais sociedades se unem para formar uma nova sociedade, que lhes sucederá em todos os direitos e obrigações.

( ) Uma ou mais sociedades têm o seu patrimônio absorvido por outra que lhes sucederá em todos os direitos e obrigações.

( ) Uma companhia transfere parcelas de seu patrimônio para uma ou mais sociedades, as quais já podem existir ou ser criadas para esta finalidade.

( ) A transferência do patrimônio poderá ser total, quando todo o patrimônio for vertido para as outras sociedades, ou parcial, quando apenas parte do mesmo for vertido para as outras sociedades, subsistindo a personalidade jurídica da companhia.

A ordem correta dos números da 2a coluna, de cima para baixo, é

Q120634

Contabilidade Geral

Segundo a Lei nº 6.404, de 15 de dezembro de 1976 e alterações, é correto afirmar que

Ano: 2010

Banca:

CESGRANRIO

Órgão:

EPE

Prova:

CESGRANRIO - 2010 - EPE - Analista de Gestão Corporativa - Contabilidade |

Q75159

Contabilidade Geral

Sobre os conceitos de transformações societárias, analise as afirmações a seguir.

I - Fusão é a operação pela qual se unem duas ou mais sociedades para formar sociedade nova, que a elas sucederá em todos os direitos e obrigações.

II - Quando uma ou mais sociedades são absorvidas por outra, que a elas sucede em todos os direitos e obrigações, ocorre a cisão total.

III - A incorporação é a operação pela qual a sociedade passa, independente de dissolução e liquidação, de um tipo para outro.

Está correto o que se afirma em

I - Fusão é a operação pela qual se unem duas ou mais sociedades para formar sociedade nova, que a elas sucederá em todos os direitos e obrigações.

II - Quando uma ou mais sociedades são absorvidas por outra, que a elas sucede em todos os direitos e obrigações, ocorre a cisão total.

III - A incorporação é a operação pela qual a sociedade passa, independente de dissolução e liquidação, de um tipo para outro.

Está correto o que se afirma em

Ano: 2010

Banca:

FEPESE

Órgão:

SEFAZ-SC

Prova:

FEPESE - 2010 - SEFAZ-SC - Auditor Fiscal da Receita Estadual - Parte III - Tributação e Fiscalização |

Q68925

Contabilidade Geral

Todas as definições abaixo estão corretas, exceto:

Ano: 2010

Banca:

FEPESE

Órgão:

SEFAZ-SC

Prova:

FEPESE - 2010 - SEFAZ-SC - Auditor Fiscal da Receita Estadual - Parte III - Tributação e Fiscalização |

Q68924

Contabilidade Geral

E fundamental a avaliação do acervo liquido na Incorporação, Cisão e Fusão de sociedades. Os peritos ou a empresa de avaliação podem utilizar três critérios de avaliação do patrimônio líquido da empresa objeto de Incorporação, Fusão ou Cisão. São eles:

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

Banco da Amazônia

Prova:

CESPE - 2010 - Banco da Amazônia - Técnico Científico - Contabilidade |

Q66897

Contabilidade Geral

Texto associado

Julgue os itens subsequentes, relativos às operações de

transformação, conforme a legislação societária.

transformação, conforme a legislação societária.

Em caso de fusão de companhia emissora de debêntures em circulação, uma assembleia de debenturistas, convocada especialmente para esse fim, deverá aprovar previamente a transformação.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

Banco da Amazônia

Prova:

CESPE - 2010 - Banco da Amazônia - Técnico Científico - Contabilidade |

Q66896

Contabilidade Geral

Texto associado

Julgue os itens subsequentes, relativos às operações de

transformação, conforme a legislação societária.

transformação, conforme a legislação societária.

Em uma operação de incorporação, a empresa incorporada é absorvida por outra, a incorporadora, que lhe sucede somente em todas as obrigações.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

Banco da Amazônia

Prova:

CESPE - 2010 - Banco da Amazônia - Técnico Científico - Contabilidade |

Q66895

Contabilidade Geral

Texto associado

Julgue os itens subsequentes, relativos às operações de

transformação, conforme a legislação societária.

transformação, conforme a legislação societária.

Se a cisão envolver companhia aberta, as sociedades que a suceder serão também abertas, com registros próprios na CVM.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

Banco da Amazônia

Prova:

CESPE - 2010 - Banco da Amazônia - Técnico Científico - Contabilidade |

Q66894

Contabilidade Geral

Texto associado

Julgue os itens subsequentes, relativos às operações de

transformação, conforme a legislação societária.

transformação, conforme a legislação societária.

A incorporação, fusão ou cisão podem ser operadas apenas entre sociedades de tipos iguais.

Ano: 2010

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2010 - Petrobras - Contador - Biocombustível |

Q61688

Contabilidade Geral

Nos casos de incorporação, fusão ou cisão, envolvendo companhias de capital aberto, as sociedades que as sucederem serão também de capital aberto e terão que promover a admissão de negociação das novas ações no mercado secundário, no prazo máximo, contado da data da assembleia-geral que aprovou a operação, de

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

TRE-GO

Prova:

CESPE / CEBRASPE - 2009 - TRE-GO - Analista Judiciário - Administrativa - Contabilidade |

Q2226342

Contabilidade Geral

Em determinados tipos de deliberação, a legislação das

sociedades por ações exige quórum qualificado — metade, no

mínimo, das ações com direito a voto — em suas assembléiasgerais extraordinárias. Esse é o caso, por exemplo, na hipótese de

Q1230520

Contabilidade Geral

Julgue o item subsequente, relativo às operações de transformação, conforme a legislação societária.

Se a cisão envolver companhia aberta, as sociedades que a suceder serão também abertas, com registros próprios na CVM.

Se a cisão envolver companhia aberta, as sociedades que a suceder serão também abertas, com registros próprios na CVM.

Q1230472

Contabilidade Geral

Julgue o item subsequente, relativo às operações de transformação, conforme a legislação societária.

Em uma operação de incorporação, a empresa incorporada é absorvida por outra, a incorporadora, que lhe sucede somente em todas as obrigações.

Em uma operação de incorporação, a empresa incorporada é absorvida por outra, a incorporadora, que lhe sucede somente em todas as obrigações.

Q1230454

Contabilidade Geral

Julgue o item subsequente, relativo às operações de transformação, conforme a legislação societária.

Em caso de fusão de companhia emissora de debêntures em circulação, uma assembleia de debenturistas, convocada especialmente para esse fim, deverá aprovar previamente a transformação.

Em caso de fusão de companhia emissora de debêntures em circulação, uma assembleia de debenturistas, convocada especialmente para esse fim, deverá aprovar previamente a transformação.