Questões de Concurso

Comentadas sobre balanço financeiro - bf em contabilidade pública

Foram encontradas 153 questões

Determinada despesa pública executada independentemente de autorização da lei orçamentária anual não deve constar do balanço financeiro.

Julgue o item, relativo a demonstrações contábeis.

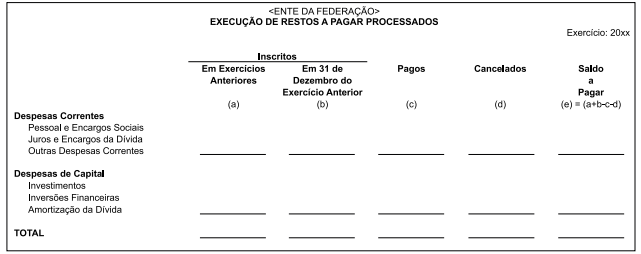

Os Restos a Pagar ao final do exercício não são

considerados como despesas e, portanto, não impactam

o balanço financeiro.

Julgue o item, relativo a demonstrações contábeis.

Está prevista na legislação complementar sobre finanças

públicas, mas não consta expressamente da legislação

contábil a exigência de elaboração do balanço

financeiro.

Com relação ao conceito, ao objeto, ao objetivo e ao campo de atuação da contabilidade pública e a variações patrimoniais, julgue o item.

O lançamento como ingresso extraorçamentário da

despesa orçamentária empenhada e não paga no

exercício é um artifício utilizado para “fechar” o balanço

financeiro.

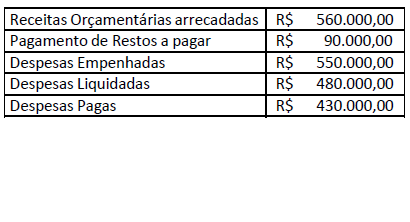

Arrecadação de Receitas Orçamentárias ............ R$ 180.000,00 Empenho de diversas Despesas Orçamentárias .. R$ 190.000,00 Recebimento de Caução em Dinheiro .................. R$ 8.000,00 Liquidação de diversas Despesas Orçamentárias. R$ 175.000,00 Pagamento de Restos a Pagar Processados ....... R$ 30.000,00 Pagamento de Despesas Orçamentárias ............. R$ 170.000,00 Recebimento de Transferências Financeiras ....... R$ 15.000,00 Pagamento de Restos a Pagar não Processados . R$ 10.000,00 Retenção de Consignações sobre Folha de Pagamento Dez/2020..................................... R$ 6.000,00 Devolução de Caução em Espécie ....................... R$ 5.000,00 Pagamento de Consignações Retidas ................. R$ 4.000,00

Com base nessas informações, o resultado financeiro do exercício apurado no balanço financeiro foi:

O resultado financeiro do exercício (RFE) apurado no balanço financeiro dessa entidade foi deficitário em R$ 10 mil.

As seguintes transações foram contabilizadas no primeiro exercício financeiro já encerrado de determinada entidade governamental.

I Aprovação da lei orçamentária anual no valor de R$ 400 mil, sendo 50% na categoria econômica corrente e 50% na categoria econômica de capital.

II Lançamento de impostos no valor de R$ 200 mil, sendo arrecadados 70% desse valor.

III Contratação de operação de crédito no valor de R$ 200 mil, com recebimento imediato do recurso, que foi utilizado para a compra à vista de um imóvel para uso da entidade.

IV Empenho, liquidação e pagamento de folha de pessoal no valor de R$ 120 mil.

V Recebimento de garantia no valor de R$ 20 mil, passível de devolução.

Julgue o item subsequente, considerando o fechamento das demonstrações contábeis do respectivo exercício financeiro, geradas a partir das informações apresentadas.

O resultado financeiro do exercício (RFE) foi superavitário

em R$ 40 mil.

• Recebimento de receitas tributárias no valor de R$1.200,00. •Empenho da despesa corrente no valor de R$ 900,00. •Liquidação da despesa corrente no valor de R$ 800,00.

É correto afirmar que, na situação descrita, o superávit financeiro será de

Saldo de disponibilidades do exercício corrente 150.000,00 Despesas orçamentárias 960.000,00 Receitas orçamentárias arrecadadas 1.030.000,00 Inscrição em Restos a Pagar no exercício corrente 90.000,00 Restos a Pagar pagos no exercício corrente 120.000,00

Supondo-se que a única informação não fornecida refere-se ao valor do saldo de disponibilidades do exercício anterior, este corresponde, em R$, a:

A seguinte tabela representa um demonstrativo financeiro hipotético

receita patrimonial R$ 1.000

receita de serviços R$ 1.500

receita industrial R$ 1.500

operação de crédito R$ 3.000

impostos R$ 500

taxas R$ 500

contribuições previdenciárias R$ 100

alienação de bens R$ 2.000

amortização R$ 4.000

Considerando esse demonstrativo financeiro, julgue o item a seguir.

O valor correto do total das receitas correntes é R$ 5.100.

Considere que as seguintes transações tenham sido contabilmente registradas no primeiro exercício financeiro já encerrado de determinada entidade governamental.

I Aprovação da lei orçamentária anual no valor de $ 200.000, sendo 50% na categoria econômica corrente e 50% na categoria econômica de capital.

II Lançamento de impostos no valor de $ 100.000, sendo arrecadados 80% desse valor.

III Contratação de operação de crédito no valor de $ 100.000, para pagamento em 10 anos, com recebimento imediato do recurso.

IV Aquisição de imóvel a vista no valor de $ 100.000.

V Empenho, liquidação e pagamento de despesas de pessoal do exercício no valor de $ 60.000.

VI Empenho e liquidação de despesas de água, luz e telefone do exercício no valor de $ 40.000, sendo 50% do valor pago no exercício e o restante inscrito em restos a pagar.

Com base nessas informações, julgue o item seguinte, relativo à apuração dos resultados das demonstrações contábeis dessa mesma entidade.

O resultado financeiro do exercício (RFE) foi nulo.

Indique qual a demonstração contábil a que se refere o quadro a seguir demonstrado:

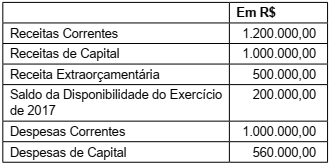

Considere as seguintes informações de um determinado ente público:

Com base somente nessas informações e

considerando os conceitos relativos à elaboração

do Balanço Financeiro, o Resultado Financeiro do

Exercício é

Os dados a seguir foram retirados do Balanço Financeiro de um ente federado em 2018:

O saldo do exercício seguinte, em R$, totalizou:

I Aprovação da LOA com receitas e despesas previstas e fixadas no valor de R$ 250.000 (80% na categoria econômica corrente e 20% na categoria econômica de capital). II Lançamento de impostos no valor de R$ 200.000, tendo sido arrecadados 70% desse valor. III Empenho, liquidação e pagamento de despesas com pessoal no valor de R$ 80.000. IV Recebimento em doação de bem imóvel no valor de R$ 100.000, para uso nas atividades administrativas. V Empenho e liquidação de despesas com água, luz e telefone no valor de R$ 60.000, dos quais 50% foram pagos no exercício e 50%, inscritos em restos a pagar processados. VI Recebimento de depósitos restituíveis no valor de R$ 20.000.

Com base no texto 2A2-I, é correto afirmar que, no balanço financeiro daquele exercício financeiro, os recebimentos extraorçamentários continham