Questões de Concurso

Comentadas sobre balanço orçamentário - bo em contabilidade pública

Foram encontradas 137 questões

A respeito do orçamento e da contabilidade pública, julgue o item.

Suponha‑se que um pouco antes do encerramento do exercício os seguintes dados estejam disponíveis (valores em R$ 1.000):

– diferença entre a receita realizada (incluída a tendência até o final do exercício) e a prevista: 5.500;

– diferença entre a despesa autorizada e a realizada: 2.500;

– déficit financeiro ao final do exercício anterior: 1.500; e

– produto de operações de crédito autorizadas: 3.000.

Com base nessa situação hipotética, é correto afirmar

que havendo intenção de abertura de um crédito

especial, ele deveria limitar‑se a R$ 9.500.

A respeito do orçamento e da contabilidade pública, julgue o item.

As receitas financeiras, diferentemente das primárias,

criam uma obrigação ou extinguem um direito, de

natureza financeira, junto ao setor privado interno

e(ou) externo. Decorrem da emissão de títulos e da

contratação de operações de crédito. Compreendem

tanto as amortizações de empréstimos concedidos,

como as receitas de aplicações financeiras, além

das privatizações.

A respeito do orçamento e da contabilidade pública, julgue o item.

O orçamento federal está organizado em programas,

aos quais se relacionam as ações, que compreendem

atividades, projetos ou operações especiais, com as

unidades orçamentárias responsáveis pela realização

da ação. A cada projeto e atividade estão associados

vários produtos

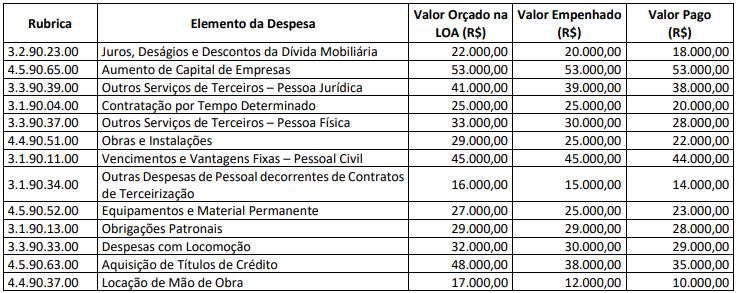

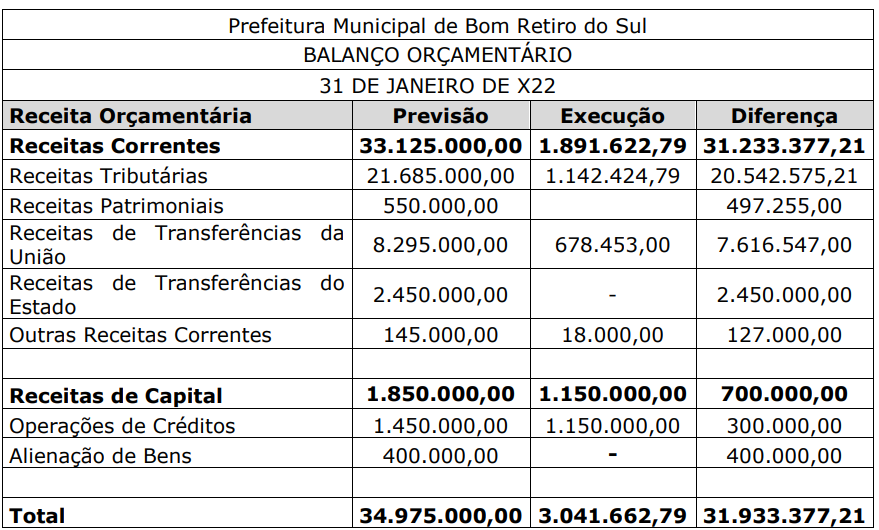

Os totais de Despesas Correntes e de Inversões Financeiras realizados em 2022 importam, respectivamente, em:

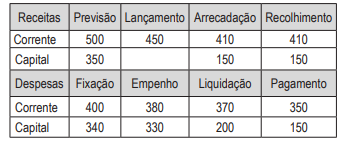

O balanço orçamentário pode apresentar situação de desequilíbrio entre a previsão atualizada da receita e a dotação de despesa autorizada.

O balanço orçamentário demonstra as receitas detalhadas por categoria econômica e origem e as despesas por categoria econômica e função programática.

Marque a opção correta:

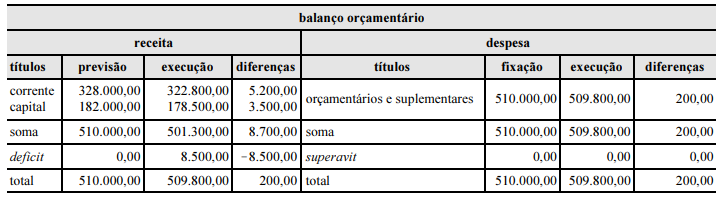

Com base nos dados apresentados, é correto afirmar que

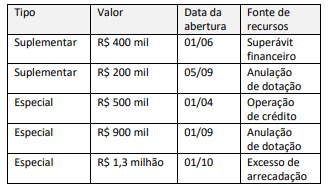

Em um dado exercício financeiro a Lei Orçamentária Anual de um ente público fixou despesas no montante total de RS 79 milhões Ao longo da execução orçamentária foram abertos os seguintes créditos adicionais:

Considerando exclusivamente esses fatos e a legislação aplicável, o valor da despesa inicialmente fixada será acrescido em:

Durante a preparação da proposta da Lei Orçamentária Anual (LOA) em um ente municipal, a equipe havia concluído a estimativa das receitas orçamentárias. Antes da publicação da LOA, porém, a equipe da secretaria foi notificada que uma das espécies de receita sofreria atualização monetária legalmente autorizada.

No controle da execução orçamentária apresentado no Balanço Orçamentário, o valor relativo a essa atualização deve ser tratado como:

Tais créditos devem ser classificados, no Balanço Orçamentário, como

Em relação a orçamento e à contabilidade pública, julgue o item.

A situação representada por receita prevista > receita

arrecadada e despesa fixada > despesa realizada resultará

em superávit se a receita arrecadada for maior que a

despesa realizada.

Assinale a alternativa que apresenta o valor das Receitas Patrimoniais executadas.

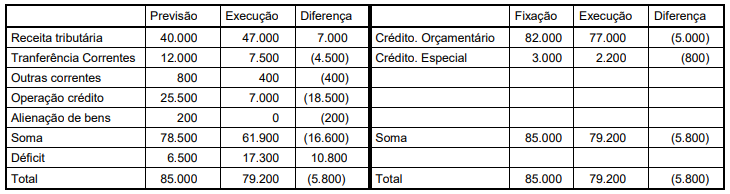

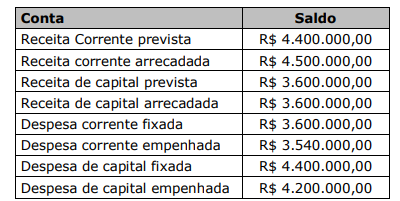

Determinado ente público apresentou as seguintes informações referentes ao exercício financeiro de 2022:

Considerando somente as informações apresentadas, o Balanço Orçamentário do exercício financeiro de 2022 deverá

evidenciar:

Texto CC1A2

No encerramento do primeiro exercício financeiro de uma entidade do setor público, verificou-se que as seguintes transações foram realizadas.

I Aprovação da lei orçamentária anual no valor de R$ 100.000,00, sendo 80% na categoria econômica corrente e 20% na categoria econômica de capital, tanto para a receita pública quanto para a despesa pública.

II Lançamento de impostos no valor de R$ 80.000,00, tendo sido arrecadada metade desse valor.

III Empenho e liquidação de despesas de pessoal no valor de R$ 60.000,00, tendo sido metade paga no exercício e metade inscrita em restos a pagar.

IV recebimento de um veículo em doação no valor de

R$ 72.000,00, tendo sido registrados R$ 12.000,00 de

depreciação durante o exercício.

Com base nessas informações, é correto afirmar que o resultado orçamentário do Município, em 2021, correspondeu ao montante de:

• receitas orçamentárias correntes realizadas: R$ 50.000,00;

• dotação orçamentária das despesas correntes: R$ 60.000,00; • despesas orçamentárias correntes empenhadas: R$ 40.000,00; • inscrição de restos a pagar, em 31/12/2021: R$ 10.000,00; • pagamento de restos a pagar não processados: R$ 6.000,00.

De acordo com os dados, o resultado financeiro e o valor da despesa orçamentária corrente paga, no exercício de 2021, são, respectivamente,