Questões de Concurso

Comentadas sobre balanço orçamentário - bo em contabilidade pública

Foram encontradas 137 questões

Q2115785

Contabilidade Pública

Ao final do seu primeiro ano de mandato como gestor municipal,

um prefeito estava avaliando as demonstrações contábeis para

autorizar o seu envio ao tribunal de contas. Como não tinha

formação na área de contabilidade, o prefeito chamou o

contador geral e o questionou sobre o saldo da dotação

constante no Balanço Orçamentário (BO).

O contador esclareceu que o saldo da dotação:

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

TJ-ES

Prova:

CESPE / CEBRASPE - 2023 - TJ-ES - Analista Judiciário - Especialidade: Administração |

Q2111578

Contabilidade Pública

Com relação aos conceitos básicos de análise de balanços e às demonstrações financeiras, julgue o item subsequente.

A análise horizontal permite a comparação entre diferentes elementos das demonstrações contábeis em um mesmo exercício.

A análise horizontal permite a comparação entre diferentes elementos das demonstrações contábeis em um mesmo exercício.

Q2105811

Contabilidade Pública

Em uma entidade do setor público, a demonstração que

evidencia as alterações verificadas no patrimônio, resultantes ou

independentes da execução orçamentária, e que indica o

resultado patrimonial do exercício, é denominada

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

POLC-AL

Prova:

CESPE / CEBRASPE - 2023 - PO-AL - Perito Criminal - Especialidade: Ciências Contábeis/Ciências Econômicas/Administração de Empresas |

Q2081165

Contabilidade Pública

A respeito da estrutura e do fechamento das demonstrações

contábeis aplicadas ao setor público, julgue o item subsequente.

Para fins de elaboração do balanço orçamentário, o superávit financeiro apurado em balanço patrimonial do exercício anterior não é considerado na receita orçamentária do exercício de referência.

Para fins de elaboração do balanço orçamentário, o superávit financeiro apurado em balanço patrimonial do exercício anterior não é considerado na receita orçamentária do exercício de referência.

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

MPE-MG

Prova:

Instituto Consulplan - 2023 - MPE-MG - Analista do Ministério Público - Ciências Contábeis |

Q2079744

Contabilidade Pública

A revisão de balanços e de contas em geral, a verificação de

haveres, bem como a elaboração de pareceres técnicos e de

relatórios técnicos ou gerenciais de natureza contábil, financeira e orçamentária exigem conhecimentos das normas e

procedimentos contábeis aplicáveis à Administração Pública.

Marque V para as afirmativas verdadeiras e F para as falsas.

( ) Em decorrência da utilização do superavit financeiro de exercícios anteriores, apurado no Balanço Patrimonial do exercício anterior ao de referência, ser utilizado para abertura de créditos adicionais, o Balanço Orçamentário demonstrará uma situação de desequilíbrio entre a previsão atualizada da receita e a dotação atualizada.

( ) É possível o Balanço Orçamentário demonstrar desequilíbrio entre a previsão atualizada da receita e a dotação atualizada em virtude de reabertura de créditos adicionais, especificamente os especiais e os extraordinários que tiveram o ato de autorização promulgado nos últimos quatro meses do ano anterior, caso em que esses créditos serão reabertos nos limites de seus saldos e incorporados ao orçamento do exercício financeiro em referência.

( ) O superavit financeiro não é receita do exercício de referência, pois é resultado de ocorrências do exercício anterior; contudo, constitui disponibilidade para utilização no exercício de referência.

A sequência está correta em

( ) Em decorrência da utilização do superavit financeiro de exercícios anteriores, apurado no Balanço Patrimonial do exercício anterior ao de referência, ser utilizado para abertura de créditos adicionais, o Balanço Orçamentário demonstrará uma situação de desequilíbrio entre a previsão atualizada da receita e a dotação atualizada.

( ) É possível o Balanço Orçamentário demonstrar desequilíbrio entre a previsão atualizada da receita e a dotação atualizada em virtude de reabertura de créditos adicionais, especificamente os especiais e os extraordinários que tiveram o ato de autorização promulgado nos últimos quatro meses do ano anterior, caso em que esses créditos serão reabertos nos limites de seus saldos e incorporados ao orçamento do exercício financeiro em referência.

( ) O superavit financeiro não é receita do exercício de referência, pois é resultado de ocorrências do exercício anterior; contudo, constitui disponibilidade para utilização no exercício de referência.

A sequência está correta em

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

MPE-MG

Prova:

Instituto Consulplan - 2023 - MPE-MG - Analista do Ministério Público - Ciências Contábeis |

Q2079742

Contabilidade Pública

É atribuição do Analista do Ministério Público realizar a contabilidade analítica e sintética da instituição, acompanhar a execução orçamentária, comparando as variações entre as receitas previstas/autorizadas e as efetivamente realizadas. Nesse

sentido, assinale a afirmativa INCORRETA.

Ano: 2023

Banca:

FEPESE

Órgão:

Prefeitura de Balneário Camboriú - SC

Prova:

FEPESE - 2023 - Prefeitura de Balneário Camboriú - SC - Analista Financeiro |

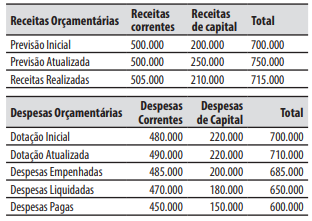

Q2076165

Contabilidade Pública

As seguintes informações foram extraídas do

balanço orçamentário de um ente da federação ao

final de um exercício financeiro (valores em R$):

Com base nessas informações, o valor do resultado orçamentário do exercício foi de:

Com base nessas informações, o valor do resultado orçamentário do exercício foi de:

Ano: 2023

Banca:

FGV

Órgão:

CGE-SC

Prova:

FGV - 2023 - CGE-SC - Auditor do Estado - Ciências Contábeis - Tarde (Conhecimentos Específicos) |

Q2067171

Contabilidade Pública

Em uma entidade do setor público, o Balanço Orçamentário

demonstra as receitas e as despesas previstas em confronto com

as realizadas.

No quadro principal, em relação às informações incluídas em Despesas Orçamentárias, apresentadas em colunas, assinale a afirmativa correta.

No quadro principal, em relação às informações incluídas em Despesas Orçamentárias, apresentadas em colunas, assinale a afirmativa correta.

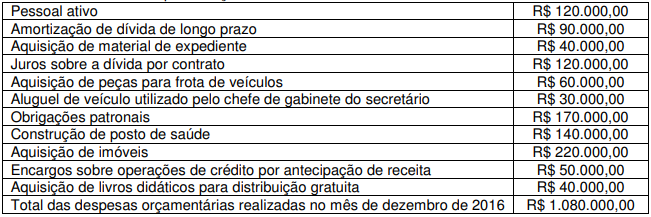

Q2035998

Contabilidade Pública

No Balanço Orçamentário do exercício financeiro de 2016 de determinada entidade do setor público, as

despesas orçamentárias totalizaram R$ 8.300.000,00. Desse total, R$ 1.080.000,00 referem-se às seguintes

despesas orçamentárias realizadas no mês de dezembro de 2016:

Tabela - Despesas orçamentárias realizadas no mês de dezembro de 2016

A alternativa que apresenta CORRETAMENTE o total das despesas correntes e de capital realizadas no mês de dezembro de 2016, respectivamente é:

Tabela - Despesas orçamentárias realizadas no mês de dezembro de 2016

A alternativa que apresenta CORRETAMENTE o total das despesas correntes e de capital realizadas no mês de dezembro de 2016, respectivamente é:

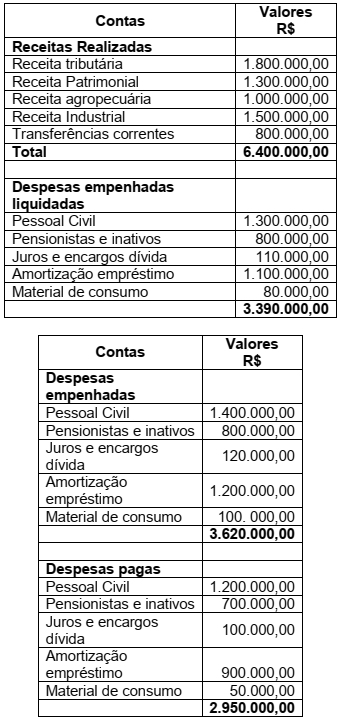

Q1994937

Contabilidade Pública

Analise as informações a seguir, retiradas

de um balanço orçamentário de um

determinado órgão público.

Assinale a alternativa correta que apresenta, respectivamente, o valor de restos a pagar e restos a pagar não processados.

Assinale a alternativa correta que apresenta, respectivamente, o valor de restos a pagar e restos a pagar não processados.

Q1978552

Contabilidade Pública

O Estado de MXTOG apresentou as seguintes

informações, retiradas de seu balanço

orçamentário:

Analise as informações a seguir:

I. O resultado da execução orçamentária é um superavit de R$ 20.000 mil.

II. O valor de restos a pagar é R$ 80.000.

III. O total de restos a pagar processados é R$ 60.000.

IV. O total de restos a pagar não processados é R$ 40.000.

Estão corretas as afirmativas:

Analise as informações a seguir:

I. O resultado da execução orçamentária é um superavit de R$ 20.000 mil.

II. O valor de restos a pagar é R$ 80.000.

III. O total de restos a pagar processados é R$ 60.000.

IV. O total de restos a pagar não processados é R$ 40.000.

Estão corretas as afirmativas:

Q1977187

Contabilidade Pública

Considere as informações do quadro a seguir, referentes à

execução da receita, originadas do sistema de contabilidade de

um ente da Federação, com valores expressos em milhares de

reais.

Na estrutura do Balanço Orçamentário prevista no Manual de Contabilidade Aplicada ao Setor Público (MCASP), o valor do saldo a ser apresentado na última coluna, em milhares de reais, é de:

Na estrutura do Balanço Orçamentário prevista no Manual de Contabilidade Aplicada ao Setor Público (MCASP), o valor do saldo a ser apresentado na última coluna, em milhares de reais, é de:

Ano: 2022

Banca:

FCC

Órgão:

TRT - 23ª REGIÃO (MT)

Prova:

FCC - 2022 - TRT - 23ª REGIÃO (MT) - Analista Judiciário - Área Administrativa |

Q1968938

Contabilidade Pública

As seguintes informações sobre despesas de um ente público, referentes ao exercício financeiro de 2021, foram extraídas do

seu sistema de contabilidade:

- Empenho de despesa no valor de R$ 760.000,00 referente à aquisição de um bem imóvel já em utilização por terceiros para pronta utilização pelo referido ente.

- Empenho de despesa no valor de R$ 90.000,00 referente à aquisição de um veículo novo. - Empenho de despesa no valor de R$ 12.000,00 referente a juros de operações de crédito.

- Pagamento do principal de operações de crédito por antecipação de receita orçamentária no valor de R$ 58.500,00.

Com base nessas informações tomadas em conjunto e de acordo com a Lei nº 4.320/1964, o valor da Despesa de Capital empenhada no exercício financeiro de 2021 pelo referido ente público foi, em reais,

- Empenho de despesa no valor de R$ 760.000,00 referente à aquisição de um bem imóvel já em utilização por terceiros para pronta utilização pelo referido ente.

- Empenho de despesa no valor de R$ 90.000,00 referente à aquisição de um veículo novo. - Empenho de despesa no valor de R$ 12.000,00 referente a juros de operações de crédito.

- Pagamento do principal de operações de crédito por antecipação de receita orçamentária no valor de R$ 58.500,00.

Com base nessas informações tomadas em conjunto e de acordo com a Lei nº 4.320/1964, o valor da Despesa de Capital empenhada no exercício financeiro de 2021 pelo referido ente público foi, em reais,

Q1968065

Contabilidade Pública

A respeito da contabilidade aplicada ao setor público, julgue o item.

Considere-se que o balanço orçamentário de um ente apresente os seguintes dados (em R$).

receita corrente prevista 350

receita de capital prevista 180

receita corrente executada 420

receita de capital executada 390

É correto afirmar que, nesse caso, houve superávit na

receita corrente e insuficiência na receita de capital.

Ano: 2022

Banca:

IBFC

Órgão:

Câmara de Franca - SP

Prova:

IBFC - 2022 - Câmara de Franca - SP - Assistente Contábil |

Q1962153

Contabilidade Pública

Uma prefeitura do interior do país apresentou

em seu balanço orçamentário as seguintes

informações:

Com base nas informações do quadro acima, assinale a alternativa que apresenta o valor de Restos a Pagar totais.

Com base nas informações do quadro acima, assinale a alternativa que apresenta o valor de Restos a Pagar totais.

Ano: 2022

Banca:

IBFC

Órgão:

Câmara de Franca - SP

Prova:

IBFC - 2022 - Câmara de Franca - SP - Contador |

Q1962108

Contabilidade Pública

A prefeitura da cidade TRR apresentou os

dados a seguir, extraídos de seu Balanço

Orçamentário do último exercício:

Considerando as informações do quadro apresentado, assinale a alternativa que apresenta os valores, respectivamente, dos Restos a Pagar Processados e dos Restos a Pagar Não Processados.

Considerando as informações do quadro apresentado, assinale a alternativa que apresenta os valores, respectivamente, dos Restos a Pagar Processados e dos Restos a Pagar Não Processados.

Ano: 2022

Banca:

Máxima

Órgão:

Prefeitura de Pingo D`Água - MG

Prova:

Máxima - 2022 - Prefeitura de Pingo D`Água - MG - Contador |

Q1957917

Contabilidade Pública

Na Contabilidade Aplicada ao Setor Público, no que diz respeito ao

orçamento, tem-se a previsão e realização das receitas públicas e a fixação

e execução das despesas públicas. Nesse sentido, assinale a alternativa

correta sobre as seguintes situações hipotéticas.

Ano: 2022

Banca:

FGV

Órgão:

SEFAZ-ES

Prova:

FGV - 2022 - SEFAZ-ES - Consultor do Tesouro Estadual - Ciências Econômicas e Ciências Contábeis - Manhã |

Q1956482

Contabilidade Pública

Uma entidade do setor público apresentava as seguintes contas aprovadas em seu balanço orçamentário:

• Receitas: tributárias: R$ 80.000; alienação de bens: R$ 30.000; patrimoniais: R$ 30.000; operações de crédito: R$ 50.000; • Despesas: com pessoal: R$ 90.000; com investimentos: R$ 70.000.

De acordo com a Constituição Federal, assinale a opção que indica se a entidade cumpre a “regra de ouro” e o motivo para seu cumprimento/descumprimento.

• Receitas: tributárias: R$ 80.000; alienação de bens: R$ 30.000; patrimoniais: R$ 30.000; operações de crédito: R$ 50.000; • Despesas: com pessoal: R$ 90.000; com investimentos: R$ 70.000.

De acordo com a Constituição Federal, assinale a opção que indica se a entidade cumpre a “regra de ouro” e o motivo para seu cumprimento/descumprimento.

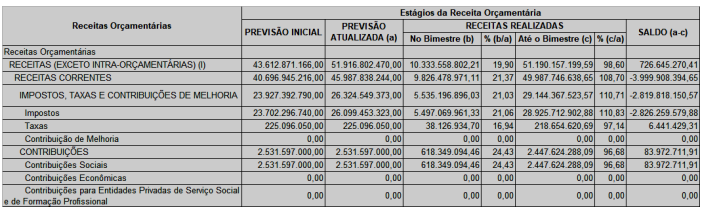

Q1948733

Contabilidade Pública

Considerando que a figura a seguir é um recorte do Balanço Orçamentário do 6º Bimestre do ano de 2021,

Anexo 01 do RREO (Relatório Resumido da Execução Orçamentária) do Estado do Paraná, assinale a

alternativa CORRETA:

Q1930197

Contabilidade Pública

O Balanço Orçamentário é uma das demonstrações previstas pela

Lei nº 4.320/1964 e que atualmente possui uma estrutura de

apresentação mais detalhada do que o originalmente exigido pela

lei. Esse detalhamento contribui para aperfeiçoar o planejamento

orçamentário nos exercícios futuros.

Um dos detalhamentos adicionais da estrutura do Balanço Orçamentário refere-se a:

Um dos detalhamentos adicionais da estrutura do Balanço Orçamentário refere-se a: