Questões de Concurso

Sobre balanço orçamentário - bo em contabilidade pública

Foram encontradas 1.380 questões

Assinalar a alternativa que preenche a lacuna abaixo CORRTAMENTE:

O _______________ evidencia as receitas e as despesas orçamentárias, detalhadas em níveis relevantes de análise, confrontando o orçamento inicial e as suas alterações com a execução, demonstrando o resultado orçamentário.

Um município apresentou os seguintes dados referentes ao seu último exercício social:

Em R$

Receita prevista 1.000.000,00

Receita arrecadada 800.000,00

Despesa prevista 1.000.000,00

Despesa empenhada 700.000,00

Despesa liquidada 300.000,00

O resultado orçamentário do exercício é, em R$:

Os dados a seguir foram retirados do Balanço Orçamentário de um município localizado no sudeste do país em 2018:

O resultado orçamentário do município em 2018, é, em

R$:

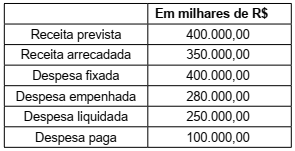

O balanço orçamentário elaborado, em 31/12/2018, por uma determinada prefeitura apresentava, entre outras, as seguintes informações (valores em Reais):

Sabendo-se que no exercício não houve

refinanciamento da dívida, pode-se concluir que

ocorreu a seguinte situação na execução

orçamentária do respectivo município:

Durante o exercício financeiro de 2018, uma prefeitura registrou a arrecadação das seguintes fontes de recursos financeiros:

Cota-Parte de ICMS: R$ 35.000,00

IPTU: R$ 25.000,00

Alienação de bens móveis: R$ 35.000,00

ISS: R$ 15.000,00

Cota-Parte do Fundo de Participação: R$ 40.000,00

Operações de crédito internas: R$ 90.000,00

Cauções em dinheiro: R$ 15.000,00

Aluguéis de imóveis: R$ 5.000,00

Rendimento de aplicações financeiras: R$ 10.000,00

Com base nesses dados, pode-se concluir que o

valor da receita efetiva arrecadada no período foi

igual a:

Dotação Atualizada .................. R$ 62.500,00 Créditos Disponíveis ................ R$ 10.000,00 Despesas Liquidadas................ R$ 47.500,00 Despesas Pagas ...................... R$ 43.750,00

Pode-se concluir que no final desse exercício financeiro o valor inscrito como “Restos a Pagar não Processados” foi igual a:

As Demonstrações Contábeis Aplicadas ao Setor Público têm como objetivo padronizar a estrutura e as definições dos elementos que as compõem. Tais padrões devem ser observados pela União, estados, Distrito Federal e municípios, permitindo a evidenciação, a análise e a consolidação das contas públicas em âmbito nacional, em consonância com o Plano de Contas Aplicado ao Setor Público. A Lei nº 4.320/1964 dispõe sobre as demonstrações contábeis em seus artigos 101 a 106 e apresenta a estrutura para tais demonstrativos em seus anexos. Atualmente, a atualização de tais anexos compete à Secretaria do Tesouro Nacional (STN), por determinação da Lei Complementar nº 101/2000 (LRF). Além da legislação citada, o tema é abordado na NBC TSP 11 – Apresentação das Demonstrações Contábeis. A citada norma tem por objetivo estabelecer como as demonstrações contábeis devem ser apresentadas para assegurar a comparabilidade tanto com as demonstrações contábeis de períodos anteriores da mesma entidade quanto com as de outras entidades. Para alcançar esse objetivo, estabelece requisitos gerais para a apresentação das demonstrações contábeis, diretrizes para a sua estrutura e os requisitos mínimos para o seu conteúdo. O item 21 da NBC TSP 11 prevê quais as demonstrações que compõem o conjunto completo de demonstrações contábeis e esclarece que tais demonstrações podem ter outras nomenclaturas definidas conforme normas específicas ou de acordo com a legislação aplicável, desde que evidenciem as informações conforme seus dispositivos e das demais NBC TSP. É o caso, por exemplo, da Demonstração do Resultado e da Demonstração de Informações Orçamentárias, as quais, em decorrência da legislação brasileira, são denominadas Demonstração das Variações Patrimoniais e Balanço Orçamentário, respectivamente. Cumpre destacar ainda que a NBC TSP não prevê o Balanço Financeiro, porém sua elaboração e publicação é obrigatória por força do Art. 101 da Lei nº 4.320/1964. Assim, conjugando as disposições legais e aquelas contidas na NBC TSP 11, tem-se o conjunto de Demonstrações Contábeis Aplicadas ao Setor Público (DCASP). (Manual de Contabilidade Aplicada ao Setor Público – 8ª Edição.)

Considerando o texto apenas como informativo, em relação aos Balanços Públicos, assinale a afirmativa INCORRETA.

I - O Balanço Orçamentário demonstrará as receitas e despesas previstas em confronto com as realizadas. II - Os Restos a Pagar do exercício serão computados na despesa extra-orçamentária para compensar sua inclusão na receita orçamentária. III - Em relação à avaliação dos elementos patrimoniais, poderão ser feitas reavaliações dos bens móveis. IV - O Passivo Financeiro compreenderá as dívidas fundadas e outros pagamentos independente de autorização orçamentária.

Assinale a alternativa CORRETA:

Dotação atualizada das despesas R$ 830.000,00 Despesas Empenhadas R$ 720.000,00 Despesas liquidadas R$ 680.000,00 Despesas Pagas R$ 630.000,00

O valor inscrito em restos a pagar não processado, no referido exercício, foi:

Assinale a alternativa que preenche, CORRETAMENTE e respectivamente, às lacunas das frases a seguir:

(Lei 4320/1964) Os resultados gerais do exercício serão demonstrados no Balanço Orçamentário, no Balanço Financeiro, no Balanço Patrimonial e na Demonstração das Variações Patrimoniais:

O(A) _____________________ demonstrará as receitas e despesas previstas em confronto com as realizadas.

O _____________________ demonstrará a receita e a despesa orçamentárias bem como os recebimentos e os pagamentos de natureza extra-orçamentária, conjugados com os saldos em espécie provenientes do exercício anterior, e os que se transferem para o exercício seguinte.

Com relação aos principais instrumentos técnicos utilizados na contabilidade pública, julgue o item.