Questões de Concurso

Sobre balanço orçamentário - bo em contabilidade pública

Foram encontradas 1.380 questões

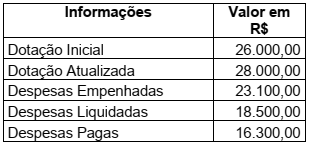

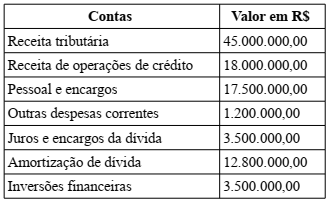

Determinado município apresentou ao final do exercício as seguintes informações:

Com base nessas informações, qual o valor apurado em Restos a Pagar Não Processados?

Considerando as configurações do resultado apurado no Balanço Orçamentário, pode-se afirmar, EXCETO

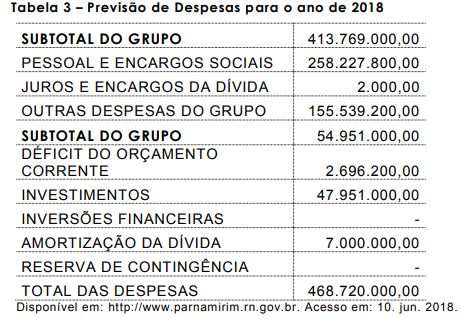

Considerando as configurações do resultado apurado no Balanço Orçamentário, pode-se afirmar, EXCETO  Com base na adequada classificação das despesas públicas, a prefeitura estima ter, no ano

de 2018, um gasto proporcional em relação à despesa total de

Com base na adequada classificação das despesas públicas, a prefeitura estima ter, no ano

de 2018, um gasto proporcional em relação à despesa total de

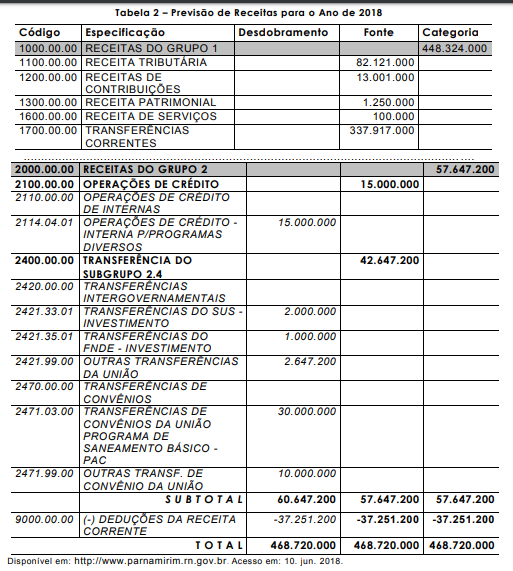

Com base na previsão de receitas do município de Parnamirim (RN), para o ano de 2018, bem como na classificação e nas codificações legais das receitas públicas,

Conforme o Manual de Contabilidade Aplicada ao Setor Público, o balanço orçamentário demonstrará as receitas e despesas previstas em confronto com as realizadas. Com base somente nesse Manual, relacione a Coluna 1 à Coluna 2.

Coluna 1

1. Receitas Realizadas.

2. Receitas Correntes.

3. Receitas de Capital.

4. Operações de Crédito/Refinanciamento.

Coluna 2

( ) Demonstra o valor da receita decorrente da emissão de títulos públicos e da obtenção de empréstimos.

( ) Correspondem às receitas arrecadadas diretamente pelo órgão, ou por meio de outras instituições como, por exemplo, a rede bancária.

( ) São as receitas orçamentárias que aumentam as disponibilidades financeiras do Estado e são instrumentos de financiamento dos programas e ações orçamentárias, a fim de se atingirem as finalidades públicas, e que, em geral, provocam efeito positivo sobre o Patrimônio Líquido.

( ) As receitas orçamentárias aumentam as disponibilidades financeiras do Estado e são instrumentos de financiamento dos programas e ações orçamentárias, a fim de se atingirem as finalidades públicas e que, em geral, não provocam efeito sobre o Patrimônio Líquido.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

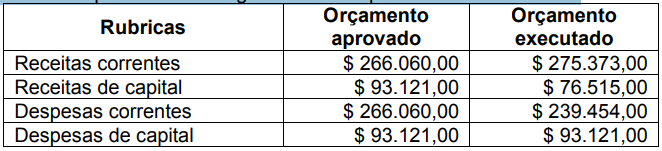

Uma entidade governamental apresentou em 31/12/2018 os seguintes saldos em contas de receitas e despesas orçamentárias:

O resultado orçamentário corrente apresentou, em

31/12/2018, um superávit, em reais, de

- Arrecadação de R$ 8.850.000,00 referente ao valor principal de Impostos. - Arrecadação de R$ 800.000,00 referente à Exploração do Patrimônio Imobiliário do Estado. - Obtenção de R$ 650.000.000,00 referente às Operações de Crédito por Antecipação de Receita Orçamentária. - Obtenção de R$ 500.000.000,00 referente às Operações de Crédito - Mercado Interno. - Arrecadação de R$ 130.000,00 referente à Delegação de Serviços Públicos Mediante Concessão, Permissão, Autorização ou Licença. - Arrecadação de R$ 100.000,00 referente às Indenizações, Restituições e Ressarcimentos. - Alienação de Bens Imóveis, à vista, por R$ 80.000,00, cujo resultado com a venda foi igual a zero. - Arrecadação de R$ 50.000,00 referente ao valor de multas e juros de mora de Impostos. - Arrecadação de R$ 20.000,00 referente a Serviços Administrativos e Comerciais Gerais.

Com base nessas informações tomadas em conjunto, o valor da receita de capital arrecadada no exercício financeiro de 2018 pelo referido ente público estadual foi, em reais,

Entre outras finalidades, a divulgação das demonstrações contábeis das entidades públicas cumpre o papel relativo à transparência e à prestação de contas perante a sociedade. A esse respeito, julgue o item que se segue.

O balanço orçamentário permite que o usuário da informação

compare os valores orçados com aqueles efetivamente

realizados, haja vista a obrigatoriedade de apresentação de

ambos os quantitativos.

Os dados foram extraídos das demonstrações contábeis de um determinado ente público municipal e são referentes ao exercício financeiro de 2018:

Valores em reais

Previsão atualizada da receita orçamentária................................................................................... 58.700.000.000,00

Receita orçamentária lançada......................................................................................................... 58.300.000.000,00

Receita orçamentária arrecadada.................................................................................................... 57.100.000.000,00

Dotação atualizada da despesa orçamentária............................................................................... 59.000.000.000,00

Despesa orçamentária empenhada ................................................................................................ 58.750.000.000,00

Despesa orçamentária liquidada..................................................................................................... 55.500.000.000,00

Despesa orçamentária paga........................................................................................................... 53.100.000.000,00

Transferências financeiras recebidas.............................................................................................. 9.250.000.000,00

Recebimento de caução depositada como garantia de contratos firmados.................................... 590.000.000,00

Pagamento de restos a pagar processados..................................................................................... 5.500.000.000,00

Pagamento de restos a pagar não processados............................................................................. 300.000.000,00

Reconhecimento de perdas involuntárias com estoques................................................................ 200.000.000,00

Reconhecimento de reversão de redução a valor recuperável de bens móveis............................. 980.000.000,00

No ano de transição de governo, o gestor orçamentário emitiu as seguintes informações acerca das finanças do município referentes ao exercício financeiro:

• orçamento aprovado pelo legislativo local: R$ 5,5 milhões;

• despesas realizadas no exercício: R$ 5,2 milhões;

• despesas efetivamente pagas: R$ 4,7 milhões.

Foi informado ainda que as receitas arrecadadas superaram em R$ 100 mil a previsão aprovada.

A partir desses dados, é correto que o novo gestor considere que houve

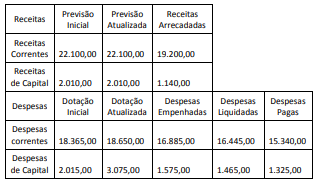

A partir da análise dessa demonstração, é correto afirmar que:

Dentro de Administração Financeira e Orçamentária, estuda-se o Orçamento Público, previsto na Constituição Federal de 1988, em seu Art. 165, que pode ser definido como um instrumento de planejamento governamental no qual constam as despesas fixadas da administração pública para um ano, em equilíbrio com a arrecadação das receitas previstas. É o documento no qual o governo reúne todas as receitas arrecadadas e programa o que, de fato, vai ser feito com esses recursos. Ainda, conforme o art. 102 da Lei nº 4.320/1964, o Balanço Orçamentário apresenta as receitas estimadas e as despesas fixadas no orçamento em confronto, respectivamente, com as receitas arrecadadas e com as despesas realizadas. Dessa forma, analise o quadro hipotético a seguir, referente às execuções orçamentárias, calculando tanto os resultados orçamentários como os resultados de planejamento orçamentário, e marque a alternativa CORRETA.