Questões de Concurso

Sobre balanço orçamentário - bo em contabilidade pública

Foram encontradas 1.377 questões

Situação hipotética para as questões de 43 a 45.

No exercício financeiro de 2023, o município de Colibri apresentou os dados orçamentários e financeiros a seguir.

Despesa Paga | 620.000 |

Liquidação de Restos a Pagar Não Processados Inscritos em 2022 | 42.500 |

Empenhos cancelados ao final do exercício. | 35.000 |

Despesa fixada na lei orçamentaria anual | 800.000 |

Pagamentos de Restos a Pagar inscritos em 2021 | 37.500 |

Receita arrecada | 815.000 |

Despesa liquida | 645.000 |

Receita prevista na lei orçamentaria anual | 800.000 |

Despesa empenhada | 720.000 |

O balanço orçamentário do município referente ao exercício financeiro de 2023 evidenciará que houve uma economia orçamentária de

Considerando as informações do Balanço Orçamentário, marque V para as afirmativas verdadeiras e F para as falsas.

( ) O resultado da Execução Orçamentária Corrente é um Superávit de R$ 49.280,00. ( ) A economia orçamentária é de R$ 4.880,00. ( ) O resultado da Execução Orçamentária é um Superávit de R$ 11.480,00. ( ) O resultado da Execução Orçamentária de Capital é um Superávit de R$ 37.800,00.

Assinale a sequência correta

Ao final do exercício financeiro de uma determinada entidade pública, verificou-se que, do orçamento aprovado de R$100.000,00, haviam sido arrecadados R$ 90.000,00, realizadas despesas de R$ 82.000,00 e pagos R$ 77.000,00. Diante desta afirmação, assinale a alternativa correta:

A teor do disposto na Lei n.º 4.320/64 e sus alterações, analise as assertivas a seguir e após assinale a correta:

I - A Lei de Orçamento compreenderá todas as receitas, inclusive as de operações de crédito autorizadas em decreto do executivo.

II - A Lei de Orçamento poderá conter autorização ao Executivo para realizar em qualquer mês do exercício financeiro, operações de crédito por antecipação da receita, para atender a insuficiências de caixa.

III - Tributo é a receita derivada instituída pelas entidades de direito público, compreendendo os impostos, as taxas e contribuições nos termos da Constituição e das leis vigentes em matéria financeira, destinando-se o seu produto ao custeio de atividades gerais ou específicas exercidas por essas entidades.

IV – As inversões financeiras serão classificas como despesas de custeio;

V - Consideram-se subvenções, para os efeitos da Lei n.º 4.320/64, as transferências destinadas a cobrir despesas de investimentos das entidades beneficiadas;

É correto o que se afirma em:

Caso

Para responder às questões 34 e 35, considere a seguinte relação de contas contábeis com a posição em 30/11/2022 (valores em R$).

CÓDIGO | CONTA CONTÁBIL | DÉBITOS | CRÉDITOS |

5.2.1.1.x.xx.xx | Previsão Inicial da Receita | 600.000 | |

6.2.1.2.x.xx.xx | Receita Realizada | 580.000 | |

6.2.1.1.x.xx.xx | Receita a Realizar | 580.000 | 600.000 |

5.2.2.1.1.xx.xx | Dotação Inicial | 600.000 | |

6.2.2.1.1.xx.xx | Crédito Disponível | 560.000 | 600.000 |

6.2.2.1.3.01.xx | Crédito Empenhado a Liquidar | 540.000 | 560.000 |

6.2.2.1.3.03.xx | Crédito Empenhado Liquidado a Pagar | 530.000 | 540.000 |

6.2.2.1.3.04.xx | Crédito Empenhado Pago | 530.000 | |

TOTAL | . | 3.410.000 | 3.410.000 |

Durante o mês de dezembro de 2022, ocorreram somente as seguintes operações, que foram corretamente registradas:

1. Arrecadação e recolhimento de impostos, já previamente lançados, no valor de R$ 10.000.

2. Empenho, liquidação e pagamento de serviço de locação de mão de obra, no valor de R$ 15.000.

3. Reconhecimento da depreciação de veículos, no valor de R$ 5.000.

4. Pagamento de restos a pagar do exercício anterior, no valor de R$ 8.000.

5. Recebimento de um computador, em doação, no valor de R$ 7.000.

No balanço orçamentário de 31/12/2022, o valor do resultado orçamentário do exercício foi de:

Caso 1

Para responder às questões 35 e 36, considere a Balanço Patrimonial do município de San Frediano em 31/12/2022.

Balanço Patrimonial – Município de San Frediano (em 31/12/2022)

ATIVO | PASSIVO E PATRIMÔNIO LÍQUIDO | ||

Ativo Circulante | 70.000 | Passivo Circulante | 135.000 |

Caixa e Equivalentes de Caixa em Moeda Nacional (F) | 35.000 | Pessoal a Pagar – 13º Salário (F) | 3.000 |

Créditos Tributários a Receber (P) | 10.000 | Fornecedores e contas a pagar (F) | 2.000 |

Estoques – Almoxarifado | 20.000 | Empréstimos e Financiamentos a Curto Prazo | 40.000 |

Créditos a receber - Multas (F) | 5.000 | Obrigações Fiscais a Curto Prazo | 25.000 |

Ativo Não Circulante | 1.050.000 | Transferências Fiscais a Curto Prazo | 50.000 |

Veículos (P) | 200.000 | Demais Obrigações a Curto Prazo (F) | 15.000 |

Bens Móveis | 500.000 | Passivo Não Circulante | 385.000 |

Equipamentos (P) | 300.000 | Empréstimos e Financiamentos a Longo Prazo (P) | 385.000 |

Bens Imóveis | 100.000 | Patrimônio Líquido | 600.000 |

(–) Depreciação acumulada | 50.000 | Patrimônio Social e Capital Social | 600.000 |

TOTAL DO ATIVO | 1.120.000 | TOTAL DO PASSIVO E DO PATRIMÔNIO LÍQUIDO | 1.120.000 |

No decorrer do mês de janeiro de 2023, ocorreram somente as seguintes operações, que foram corretamente registradas:

1. Consumo de materiais que estavam registrados na conta contábil “Estoques – Almoxarifado”, no valor de R$ 10.000.

2. Arrecadação e recolhimento da receita com multas, que estava registrada na conta contábil “Créditos a receber - Multas (F)”, no valor de R$ 5.000.

3. Empenho e liquidação da despesa com pessoal e encargos sociais, no valor de R$ 15.000.

4. Lançamento, arrecadação e recolhimento da receita com contribuições, no valor de R$ 30.000.

5. Pagamento da obrigação que estava registrada na conta contábil “Fornecedores e contas a pagar (F)”, no valor de R$ 2.000.

A respeito das operações ocorridas durante o mês de janeiro de 2023, é correto afirmar que:

ATENÇÃO, utilize as informações a seguir para resolução das questões de número 29 a 34.

Os dados adiante foram extraídos do Sistema Integrado de Administração Financeira, Contábil e Orçamentária do Município de CalopsitaAmarela, no encerramento do exercício financeiro de 2022:

* Recebimento de Amortização de Empréstimos Concedidos, no valor de R$ 12.000,00.

* Recebimento de Receitas Patrimoniais, no valor de R$ 6.000,00.

* Realização de uma operação de crédito por antecipação de receita orçamentária, no valor de R$ 25.000,00. A operação foi quitada no mesmo exercício, com juros de R$ 2.000,00.

* Pagamento de fornecedores de material de consumo, no valor de R$ 8.000,00.

* Lançamento de Taxas municipais, no valor de R$ 15.000,00, sendo totalmente arrecadadas no exercício.

* Realização de uma operação de crédito junto a Instituição Financeira Estadual, no valor de R$ 18.000,00.

* Pagamento de restos a pagar relativos à aquisição de ambulâncias novas, no importe de R$ 16.000,00.

* Realização de um leilão para venda de veículos sucateados, arrecadando um total de R$ 15.000,00.

* Arrecadação de Imposto sobre Serviços de Qualquer Natureza, no importe de R$ 50.000,00.

* Amortização da Dívida Pública, no valor de R$ 7.000,00.

* Pagamento dos servidores e empregados do Município, no valor de R$ 39.000,00.

* Aquisição à vista de um imóvel destinado à construção de uma escola municipal, pelo qual foram pagos R$ 42.00000.

A somatória de receitas correntes arrecadadas no exercício, a ser evidenciada no Balanço Orçamentário, de 2022 equivale a:

ATENÇÃO, utilize as informações a seguir para resolução das questões de número 29 a 34.

Os dados adiante foram extraídos do Sistema Integrado de Administração Financeira, Contábil e Orçamentária do Município de CalopsitaAmarela, no encerramento do exercício financeiro de 2022:

* Recebimento de Amortização de Empréstimos Concedidos, no valor de R$ 12.000,00.

* Recebimento de Receitas Patrimoniais, no valor de R$ 6.000,00.

* Realização de uma operação de crédito por antecipação de receita orçamentária, no valor de R$ 25.000,00. A operação foi quitada no mesmo exercício, com juros de R$ 2.000,00.

* Pagamento de fornecedores de material de consumo, no valor de R$ 8.000,00.

* Lançamento de Taxas municipais, no valor de R$ 15.000,00, sendo totalmente arrecadadas no exercício.

* Realização de uma operação de crédito junto a Instituição Financeira Estadual, no valor de R$ 18.000,00.

* Pagamento de restos a pagar relativos à aquisição de ambulâncias novas, no importe de R$ 16.000,00.

* Realização de um leilão para venda de veículos sucateados, arrecadando um total de R$ 15.000,00.

* Arrecadação de Imposto sobre Serviços de Qualquer Natureza, no importe de R$ 50.000,00.

* Amortização da Dívida Pública, no valor de R$ 7.000,00.

* Pagamento dos servidores e empregados do Município, no valor de R$ 39.000,00.

* Aquisição à vista de um imóvel destinado à construção de uma escola municipal, pelo qual foram pagos R$ 42.00000.

O total das receitas de capital arrecadadas no exercício, a ser evidenciado no Balanço Orçamentário, de 2022 é de:

Analise o Balanço Orçamentário do município de Iomerê/SC e assinale a alternativa correta.

|

Prefeitura Municipal de Iomerê/SC BALANÇO ORÇAMENTÁRIO 31 DE DEZEMBRO DE 2022 | |||

Receita Orçamentária |

Previsão |

Execução |

Diferença |

Receitas Correntes |

47.538.000 |

24.013.000 |

23.525.000 |

Receitas Tributárias |

31.785.000 |

20.100.000 |

|

Receitas Patrimoniais |

425.000 |

325.000 |

|

Receitas de Transferências da União |

6.395.000 |

4.295.000 |

2.100.000 |

Receitas de Transferências do Estado |

8.450.000 |

7.450.000 |

1.000.000 |

Outras Receitas Correntes |

158.000 |

158.000 |

|

Receitas de Capital |

10.900.000 |

1.150.000 |

9.750.000 |

Operações de Crédito |

10.500.000 |

1.150.000 |

|

Alienação de Bens |

400.000 |

400.000 |

|

Total |

58.438.000 |

25.163.000 |

33.275.000 |

IMPORTANTE! Para resolução das questões de número 21 a 30, considere as informações a seguir:

Suponha que no exercício de 2023 o Município de Guaracavuçu tenha efetuado as seguintes transações orçamentárias e financeiras.

Receita Orçamentária | |||

Prevista | Arrecadada | Recolhida | |

Amortização de Empréstimos Concedidos | 22.500,00 | 20.000,00 | 18.500,00 |

Imposto sobre a Renda Retido na Fonte | 11.000,00 | 10.000,00 | 10.000,00 |

Imposto sobre a Propriedade Territorial Urbana | 45.000,00 | 42.500,00 | 40.000,00 |

Operações de Crédito | 30.000,00 | 30.000,00 | 30.000,00 |

Fundo de Participação dos Municípios | 42.500,00 | 75.000,00 | 75.000,00 |

Alienação de Bens Imóveis | 35.000,00 | 20.000,00 | 20.000,00 |

Imposto Sobre Serviços de Qualquer Natureza | 20.000,00 | 30.000,00 | 29.000,00 |

Receita de Contribuições | 14.000,00 | 10.000,00 | 10.000,00 |

Transferências de Capital | 20.000,00 | 20.000,00 | 20.000,00 |

Despesa Orçamentária | ||||

Classificação por natureza | Elemento da Despesa | Fixada | Empenhada/ Liquidada | Paga |

3.2.90.23.00 | Juros, Deságios e Descontos da Dívida Mobiliária | 28.500,00 | 27.500,00 | 26.500,00 |

4.5.90.65.00 | Aumento de Capital de Empresas Públicas | 49.000,00 | 42.500,00 | 42.500,00 |

4.4.90.51.00 | Obras e Instalações | 22.000,00 | 22.000,00 | 20.000,00 |

3.1.90.34.00 | Outras Despesas de Pessoal decorrentes de Contratos de Terceirização | 23.500,00 | 22.500,00 | 22.500,00 |

3.1.90.11.00 | Vencimentos e Vantagens Fixas – Pessoal Civil | 37.500,00 | 35.000,00 | 32.500,00 |

3.1.90.04.00 | Contratação por Tempo Determinado | 21.000,00 | 15.000,00 | 15.000,00 |

4.5.90.52.00 | Equipamentos e Material Permanente | 26.000,00 | 21.000,00 | 18.500,00 |

3.1.90.13.00 | Obrigações Patronais | 32.500,00 | 32.000,00 | 21.500,00 |

Informações Adicionais:

I. Em 2023 o Município pagou Restos a Pagar Processados inscritos em 2019,relativos à obra de construção de uma escola, no montante de R$ 21.000,00.

II. Em 2023, a depreciação do Ativo Imobilizado do Município importou em R$ 13.000,00.

III. No exercício de 2023, o Município contratou operação de crédito por antecipação da receita orçamentária no valor de R$ 17.000,00, integralmente quitada no mesmo exercício.

IV. Em 2023, o Município recebeu veículos provenientes de doação do Governo Estadual, no valor de R$ 27.000,00.

V.Em dezembro/2023, o Município recebeu cauções de contratos de aluguel e efetuou consignações em folha de pagamento, no valor de R$ 15.000,00, a serem restituídas/recolhidas em 2024.

VI. Como fato gerador das variações patrimoniais diminutivas, deve-se considerar o momento da liquidação da despesa orçamentária.

O total da receita orçamentária arrecadada na origem ‘Impostos, Taxas e Contribuições de Melhoria’ no exercício financeiro de 2023 importa em:

IMPORTANTE! Para resolução das questões de número 21 a 30, considere as informações a seguir:

Suponha que no exercício de 2023 o Município de Guaracavuçu tenha efetuado as seguintes transações orçamentárias e financeiras.

Receita Orçamentária | |||

Prevista | Arrecadada | Recolhida | |

Amortização de Empréstimos Concedidos | 22.500,00 | 20.000,00 | 18.500,00 |

Imposto sobre a Renda Retido na Fonte | 11.000,00 | 10.000,00 | 10.000,00 |

Imposto sobre a Propriedade Territorial Urbana | 45.000,00 | 42.500,00 | 40.000,00 |

Operações de Crédito | 30.000,00 | 30.000,00 | 30.000,00 |

Fundo de Participação dos Municípios | 42.500,00 | 75.000,00 | 75.000,00 |

Alienação de Bens Imóveis | 35.000,00 | 20.000,00 | 20.000,00 |

Imposto Sobre Serviços de Qualquer Natureza | 20.000,00 | 30.000,00 | 29.000,00 |

Receita de Contribuições | 14.000,00 | 10.000,00 | 10.000,00 |

Transferências de Capital | 20.000,00 | 20.000,00 | 20.000,00 |

Despesa Orçamentária | ||||

Classificação por natureza | Elemento da Despesa | Fixada | Empenhada/ Liquidada | Paga |

3.2.90.23.00 | Juros, Deságios e Descontos da Dívida Mobiliária | 28.500,00 | 27.500,00 | 26.500,00 |

4.5.90.65.00 | Aumento de Capital de Empresas Públicas | 49.000,00 | 42.500,00 | 42.500,00 |

4.4.90.51.00 | Obras e Instalações | 22.000,00 | 22.000,00 | 20.000,00 |

3.1.90.34.00 | Outras Despesas de Pessoal decorrentes de Contratos de Terceirização | 23.500,00 | 22.500,00 | 22.500,00 |

3.1.90.11.00 | Vencimentos e Vantagens Fixas – Pessoal Civil | 37.500,00 | 35.000,00 | 32.500,00 |

3.1.90.04.00 | Contratação por Tempo Determinado | 21.000,00 | 15.000,00 | 15.000,00 |

4.5.90.52.00 | Equipamentos e Material Permanente | 26.000,00 | 21.000,00 | 18.500,00 |

3.1.90.13.00 | Obrigações Patronais | 32.500,00 | 32.000,00 | 21.500,00 |

Informações Adicionais:

I. Em 2023 o Município pagou Restos a Pagar Processados inscritos em 2019,relativos à obra de construção de uma escola, no montante de R$ 21.000,00.

II. Em 2023, a depreciação do Ativo Imobilizado do Município importou em R$ 13.000,00.

III. No exercício de 2023, o Município contratou operação de crédito por antecipação da receita orçamentária no valor de R$ 17.000,00, integralmente quitada no mesmo exercício.

IV. Em 2023, o Município recebeu veículos provenientes de doação do Governo Estadual, no valor de R$ 27.000,00.

V.Em dezembro/2023, o Município recebeu cauções de contratos de aluguel e efetuou consignações em folha de pagamento, no valor de R$ 15.000,00, a serem restituídas/recolhidas em 2024.

VI. Como fato gerador das variações patrimoniais diminutivas, deve-se considerar o momento da liquidação da despesa orçamentária.

De acordo com os dados fornecidos e com o atual regramento contábil aplicado ao Setor Público, o resultado a ser evidenciado no Balanço Orçamentário é um:

IMPORTANTE! Para resolução das questões de número 21 a 30, considere as informações a seguir:

Suponha que no exercício de 2023 o Município de Guaracavuçu tenha efetuado as seguintes transações orçamentárias e financeiras.

Receita Orçamentária | |||

Prevista | Arrecadada | Recolhida | |

Amortização de Empréstimos Concedidos | 22.500,00 | 20.000,00 | 18.500,00 |

Imposto sobre a Renda Retido na Fonte | 11.000,00 | 10.000,00 | 10.000,00 |

Imposto sobre a Propriedade Territorial Urbana | 45.000,00 | 42.500,00 | 40.000,00 |

Operações de Crédito | 30.000,00 | 30.000,00 | 30.000,00 |

Fundo de Participação dos Municípios | 42.500,00 | 75.000,00 | 75.000,00 |

Alienação de Bens Imóveis | 35.000,00 | 20.000,00 | 20.000,00 |

Imposto Sobre Serviços de Qualquer Natureza | 20.000,00 | 30.000,00 | 29.000,00 |

Receita de Contribuições | 14.000,00 | 10.000,00 | 10.000,00 |

Transferências de Capital | 20.000,00 | 20.000,00 | 20.000,00 |

Despesa Orçamentária | ||||

Classificação por natureza | Elemento da Despesa | Fixada | Empenhada/ Liquidada | Paga |

3.2.90.23.00 | Juros, Deságios e Descontos da Dívida Mobiliária | 28.500,00 | 27.500,00 | 26.500,00 |

4.5.90.65.00 | Aumento de Capital de Empresas Públicas | 49.000,00 | 42.500,00 | 42.500,00 |

4.4.90.51.00 | Obras e Instalações | 22.000,00 | 22.000,00 | 20.000,00 |

3.1.90.34.00 | Outras Despesas de Pessoal decorrentes de Contratos de Terceirização | 23.500,00 | 22.500,00 | 22.500,00 |

3.1.90.11.00 | Vencimentos e Vantagens Fixas – Pessoal Civil | 37.500,00 | 35.000,00 | 32.500,00 |

3.1.90.04.00 | Contratação por Tempo Determinado | 21.000,00 | 15.000,00 | 15.000,00 |

4.5.90.52.00 | Equipamentos e Material Permanente | 26.000,00 | 21.000,00 | 18.500,00 |

3.1.90.13.00 | Obrigações Patronais | 32.500,00 | 32.000,00 | 21.500,00 |

Informações Adicionais:

I. Em 2023 o Município pagou Restos a Pagar Processados inscritos em 2019,relativos à obra de construção de uma escola, no montante de R$ 21.000,00.

II. Em 2023, a depreciação do Ativo Imobilizado do Município importou em R$ 13.000,00.

III. No exercício de 2023, o Município contratou operação de crédito por antecipação da receita orçamentária no valor de R$ 17.000,00, integralmente quitada no mesmo exercício.

IV. Em 2023, o Município recebeu veículos provenientes de doação do Governo Estadual, no valor de R$ 27.000,00.

V.Em dezembro/2023, o Município recebeu cauções de contratos de aluguel e efetuou consignações em folha de pagamento, no valor de R$ 15.000,00, a serem restituídas/recolhidas em 2024.

VI. Como fato gerador das variações patrimoniais diminutivas, deve-se considerar o momento da liquidação da despesa orçamentária.

O total da Receita de Capital arrecadada no exercício financeiro de 2023 é de:

IMPORTANTE! Para resolução das questões de número 21 a 30, considere as informações a seguir:

Suponha que no exercício de 2023 o Município de Guaracavuçu tenha efetuado as seguintes transações orçamentárias e financeiras.

Receita Orçamentária | |||

Prevista | Arrecadada | Recolhida | |

Amortização de Empréstimos Concedidos | 22.500,00 | 20.000,00 | 18.500,00 |

Imposto sobre a Renda Retido na Fonte | 11.000,00 | 10.000,00 | 10.000,00 |

Imposto sobre a Propriedade Territorial Urbana | 45.000,00 | 42.500,00 | 40.000,00 |

Operações de Crédito | 30.000,00 | 30.000,00 | 30.000,00 |

Fundo de Participação dos Municípios | 42.500,00 | 75.000,00 | 75.000,00 |

Alienação de Bens Imóveis | 35.000,00 | 20.000,00 | 20.000,00 |

Imposto Sobre Serviços de Qualquer Natureza | 20.000,00 | 30.000,00 | 29.000,00 |

Receita de Contribuições | 14.000,00 | 10.000,00 | 10.000,00 |

Transferências de Capital | 20.000,00 | 20.000,00 | 20.000,00 |

Despesa Orçamentária | ||||

Classificação por natureza | Elemento da Despesa | Fixada | Empenhada/ Liquidada | Paga |

3.2.90.23.00 | Juros, Deságios e Descontos da Dívida Mobiliária | 28.500,00 | 27.500,00 | 26.500,00 |

4.5.90.65.00 | Aumento de Capital de Empresas Públicas | 49.000,00 | 42.500,00 | 42.500,00 |

4.4.90.51.00 | Obras e Instalações | 22.000,00 | 22.000,00 | 20.000,00 |

3.1.90.34.00 | Outras Despesas de Pessoal decorrentes de Contratos de Terceirização | 23.500,00 | 22.500,00 | 22.500,00 |

3.1.90.11.00 | Vencimentos e Vantagens Fixas – Pessoal Civil | 37.500,00 | 35.000,00 | 32.500,00 |

3.1.90.04.00 | Contratação por Tempo Determinado | 21.000,00 | 15.000,00 | 15.000,00 |

4.5.90.52.00 | Equipamentos e Material Permanente | 26.000,00 | 21.000,00 | 18.500,00 |

3.1.90.13.00 | Obrigações Patronais | 32.500,00 | 32.000,00 | 21.500,00 |

Informações Adicionais:

I. Em 2023 o Município pagou Restos a Pagar Processados inscritos em 2019,relativos à obra de construção de uma escola, no montante de R$ 21.000,00.

II. Em 2023, a depreciação do Ativo Imobilizado do Município importou em R$ 13.000,00.

III. No exercício de 2023, o Município contratou operação de crédito por antecipação da receita orçamentária no valor de R$ 17.000,00, integralmente quitada no mesmo exercício.

IV. Em 2023, o Município recebeu veículos provenientes de doação do Governo Estadual, no valor de R$ 27.000,00.

V.Em dezembro/2023, o Município recebeu cauções de contratos de aluguel e efetuou consignações em folha de pagamento, no valor de R$ 15.000,00, a serem restituídas/recolhidas em 2024.

VI. Como fato gerador das variações patrimoniais diminutivas, deve-se considerar o momento da liquidação da despesa orçamentária.

A Receita Corrente arrecadada no exercício financeiro de 2023 importa em:

O Balanço Orçamentário de uma entidade do setor público é composto por três quadros.

O quadro principal irá apresentar

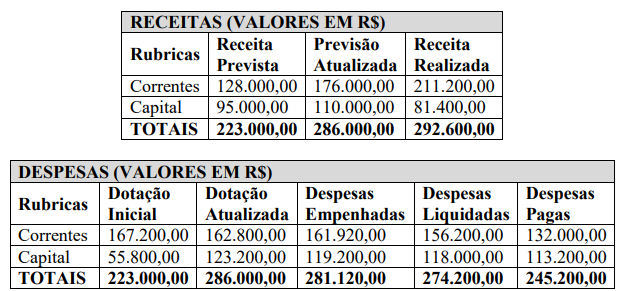

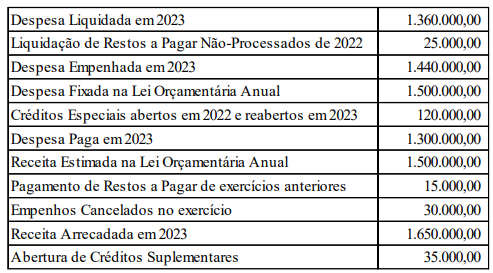

IMPORTANTE! As questões de números 41 a 45 deverão ser resolvidas com base nas seguintes informações, relativas à execução orçamentária e financeira do Município de Ímola no exercício financeiro de 2023.

Tendo por fundamento a Lei nº 4.320/1964, que estatui normas gerais de direito financeiro para elaboração e controle dos orçamentos e balanços da União, dos Estados, dos Municípios e do Distrito Federal, informe se é verdadeiro ou falso para o que se afirma a seguir.

( ) A Lei do Orçamento conterá a discriminação da receita e despesa de forma a evidenciar a política econômica financeira e o programa de trabalho do Governo, obedecidos os princípios de unidade, universalidade e anualidade.

( ) Classificam-se como créditos adicionais ordinários os destinados a despesas para as quais a Lei Orçamentária Anual não tenha reservado dotação orçamentária específica.

( ) O superávit financeiro é apurado no Balanço Patrimonial, e é fonte de recursos válida para abertura de créditos adicionais.

A sequência está correta em:

IMPORTANTE! As questões de números 41 a 45 deverão ser resolvidas com base nas seguintes informações, relativas à execução orçamentária e financeira do Município de Ímola no exercício financeiro de 2023.

Da análise do Balanço Orçamentário do Município de Ímola é possível afirmar que houve uma economia orçamentária no exercício de 2023, no valor de:

IMPORTANTE! As questões de números 41 a 45 deverão ser resolvidas com base nas seguintes informações, relativas à execução orçamentária e financeira do Município de Ímola no exercício financeiro de 2023.

Com base no Balanço Orçamentário de 2023, informe se é verdadeiro (V) ou falso (F) para o que se afirma a seguir.

( ) Não houve qualquer tipo de pagamento extraorçamentário no decorrer do exercício financeiro de 2023.

( ) O Município iniciou o exercício financeiro de 2023 com desequilíbrio orçamentário entre receitas e despesas, em decorrência da reabertura de créditos especiais abertos no exercício de 2022.

( ) O Balanço Orçamentário de 2023 evidencia irregularidade, uma vez que é vedado empenho da despesa orçamentária em valor superior aos créditos concedidos.

A sequência está correta em:

IMPORTANTE! As questões de números 41 a 45 deverão ser resolvidas com base nas seguintes informações, relativas à execução orçamentária e financeira do Município de Ímola no exercício financeiro de 2023.

Com base nos dados informados, assinale a alternativa que indica o resultado orçamentário obtido pelo Município em 2023.

IMPORTANTE! Considere as informações a seguir para resolução das próximas CINCO questões. Elas são referentes a dados orçamentários e financeiros, ocorridos no Município de Água Santa no exercício de 2022. Dados Orçamentários:

Despesa Paga | 690.000,00 |

Receita Recolhida | 900.000,00 |

Despesa fixada na LOA | 800.000,00 |

Receita Arrecadada | 915.000,00 |

Despesa Empenhada | 775.000,00 |

Receita prevista na LOA | 800.000,00 |

Despesa Liquidada | 730.000,00 |

Empenhos Cancelados | 45.000,00 |

Ainda, no exercício de 2022 ocorreram as seguintes transações:

• O Município contratou operação de crédito por antecipação de receita orçamentária, no valor de 50.000,00, sendo integralmente quitados no exercício;

• O Município recebeu cauções de garantia de execução de contratos, no importe de 20.000,00. Devolveu 5.000,00 no mesmo exercício e o restante ficou a ser devolvido nos próximos exercícios;

• No mês de dezembro/2022 foram efetuadas consignações na folha dos servidores, no valor de 15.000,00, a serem recolhidas em janeiro/2023.

• O Município pagou Restos a Pagar inscritos em 2020 e 2021, no importe de R$ 35.000,00.

A análise do Balanço Orçamentário do exercício financeiro de 2022 permitirá identificar uma economia orçamentária de __________ e um excesso de arrecadação de ________. Assinale a alternativa que correta e sequencialmente preenche as lacunas.

IMPORTANTE! Considere as informações a seguir para resolução das próximas CINCO questões. Elas são referentes a dados orçamentários e financeiros, ocorridos no Município de Água Santa no exercício de 2022. Dados Orçamentários:

Despesa Paga | 690.000,00 |

Receita Recolhida | 900.000,00 |

Despesa fixada na LOA | 800.000,00 |

Receita Arrecadada | 915.000,00 |

Despesa Empenhada | 775.000,00 |

Receita prevista na LOA | 800.000,00 |

Despesa Liquidada | 730.000,00 |

Empenhos Cancelados | 45.000,00 |

Ainda, no exercício de 2022 ocorreram as seguintes transações:

• O Município contratou operação de crédito por antecipação de receita orçamentária, no valor de 50.000,00, sendo integralmente quitados no exercício;

• O Município recebeu cauções de garantia de execução de contratos, no importe de 20.000,00. Devolveu 5.000,00 no mesmo exercício e o restante ficou a ser devolvido nos próximos exercícios;

• No mês de dezembro/2022 foram efetuadas consignações na folha dos servidores, no valor de 15.000,00, a serem recolhidas em janeiro/2023.

• O Município pagou Restos a Pagar inscritos em 2020 e 2021, no importe de R$ 35.000,00.

De acordo com as informações fornecidas, o Balanço Orçamentário evidenciará um superávit de: