Questões de Contabilidade Pública - Balanço Orçamentário - BO para Concurso

Foram encontradas 1.350 questões

A respeito do orçamento e da contabilidade pública, julgue o item.

Suponha‑se que um pouco antes do encerramento do exercício os seguintes dados estejam disponíveis (valores em R$ 1.000):

– diferença entre a receita realizada (incluída a tendência até o final do exercício) e a prevista: 5.500;

– diferença entre a despesa autorizada e a realizada: 2.500;

– déficit financeiro ao final do exercício anterior: 1.500; e

– produto de operações de crédito autorizadas: 3.000.

Com base nessa situação hipotética, é correto afirmar

que havendo intenção de abertura de um crédito

especial, ele deveria limitar‑se a R$ 9.500.

A respeito do orçamento e da contabilidade pública, julgue o item.

As receitas financeiras, diferentemente das primárias,

criam uma obrigação ou extinguem um direito, de

natureza financeira, junto ao setor privado interno

e(ou) externo. Decorrem da emissão de títulos e da

contratação de operações de crédito. Compreendem

tanto as amortizações de empréstimos concedidos,

como as receitas de aplicações financeiras, além

das privatizações.

A respeito do orçamento e da contabilidade pública, julgue o item.

O orçamento federal está organizado em programas,

aos quais se relacionam as ações, que compreendem

atividades, projetos ou operações especiais, com as

unidades orçamentárias responsáveis pela realização

da ação. A cada projeto e atividade estão associados

vários produtos

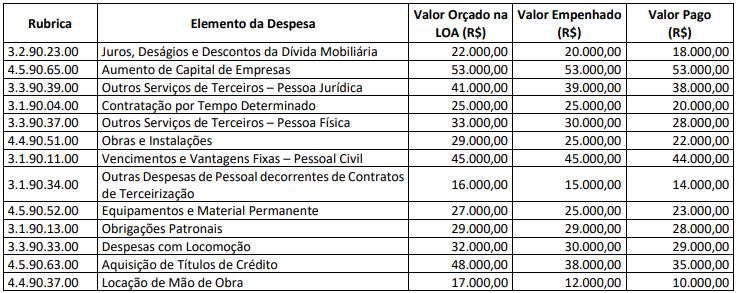

Despesas Orçamentárias Despesas Correntes Dotação Inicial 100.000 Dotação Atualizada 110.000 Despesas Empenhadas 95.000 Despesas Liquidadas 93.000 Despesas Pagas 88.000 Saldo da Dotação 15.000

Com base nessas informações, é correto afirmar que o valor inscrito em restos a pagar não processados (referente às despesas correntes) foi de:

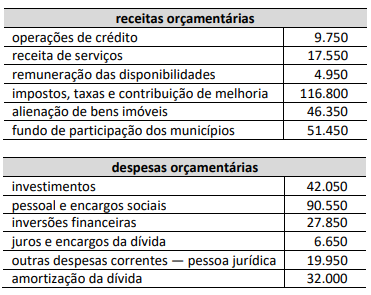

Os totais de Despesas Correntes e de Inversões Financeiras realizados em 2022 importam, respectivamente, em:

“O Balanço Orçamentário deverá ser acompanhado de notas explicativas que divulguem, a seguir”.

Assinale a alternativa INCORRETA:

O balanço orçamentário pode apresentar situação de desequilíbrio entre a previsão atualizada da receita e a dotação de despesa autorizada.

O balanço orçamentário demonstra as receitas detalhadas por categoria econômica e origem e as despesas por categoria econômica e função programática.

Marque a opção correta:

Qual o demonstrativo contábil que tem como finalidade a evidenciação das alterações ocorridas no patrimônio, separando-as em resultantes ou independentes da execução orçamentária, indicando o resultado patrimonial do exercício?

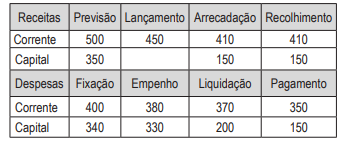

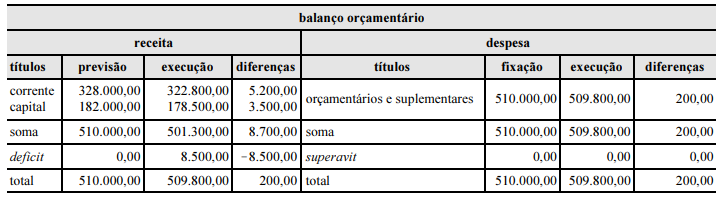

Com base nos dados apresentados, é correto afirmar que