Questões de Concurso

Sobre balanço patrimonial - bp em contabilidade pública

Foram encontradas 1.298 questões

Analise as afirmativas abaixo, de acordo com os conhecimentos sobre as noções da aplicação da lei de responsabilidade fiscal.

Além de obedecer às demais normas de contabilidade pública, a escrituração das contas públicas observará que:

1. O balanço patrimonial dará destaque à origem e ao destino dos recursos provenientes da alienação de ativos.

2. A disponibilidade de caixa constará de registro próprio, de modo que os recursos vinculados a órgão, fundo ou despesa obrigatória fiquem identificados e escriturados de forma individualizada.

3. A operação de crédito por antecipação de receita destina-se a atender insuficiência de caixa e pode ser realizada no último ano de mandato do presidente, governador ou prefeito municipal.

4. A despesa e a assunção de compromisso serão registradas segundo o regime de competência, apurando-se, em caráter complementar, o resultado dos fluxos financeiros pelo regime de caixa.

Assinale a alternativa que indica todas as afirmativas corretas.

A demonstração contábil que, segundo o Manual de. Contabilidade Aplicada ao Setor Público (MCASP) - 8º Edição, evidencia, qualitativa e quantitativamente, a situação patrimonial da entidade pública por meio de contas representativas do patrimônio público, bem como os atos potenciais, que são: registrados em contas de compensação é o(a):

Quanto aos demonstrativos elaborados no âmbito da contabilidade pública, julgue os itens de 101 a 110.

O balanço patrimonial deve apresentar um quadro de ativos e passivos financeiros e permanentes.

Quanto aos demonstrativos elaborados no âmbito da contabilidade pública, julgue os itens de 101 a 110.

O quadro de contas de compensação do balanço patrimonial apresenta os atos do ativo e do passivo a executar que potencialmente podem afetar o patrimônio do ente público.

A respeito do balanço patrimonial, assinale a opção que apresenta os ativos na ordem decrescente de liquidez.

Assinale a alternativa que apresenta a correta definição de Balanço Patrimonial para entidade pública.

Leia os itens seguintes:

I- O Balanço Financeiro demonstrará a receita e a despesa orçamentárias bem como os recebimentos e os pagamentos de natureza extraorçamentária, conjugados com os saldos em espécie provenientes do exercício anterior, e os que se transferem para o exercicio seguinte.

II- O Balanço Patrimonial demonstrará o ativo financeiro, o ativo permanente, o passivo financeiro, o passivo permanente, o saldo patrimonial e as contas de compensação.

IlI- A Demonstração das Variações Patrimoniais evidenciará as alterações verificadas no patrimônio, resultantes ou independentes da execução orçamentária, e indicará o resultado patrimonial do exercício.

Estão corretos:

Os resultados gerais do exercício da União, dos Estados, dos Municípios e do Distrito Federal serão demonstrados no Balanço Orçamentário, no Balanço Financeiro, no Balanço Patrimonial, na Demonstração das Variações Patrimoniais e nos quadros demonstrativos previstos na Lei n.º 4.320/64 e alterações. A demonstração que apresenta as receitas e despesas previstas em confronto com as realizadas chama-se:

I. Aprovação da lei orçamentária anual com receita prevista e despesa fixada no valor de $ 2.000.000,00.

II. Lançamento de impostos no valor de $ 1.500.000,00, sendo arrecadados 75% desse valor.

III. Reconhecimento de despesa de depreciação de veículos no valor total de $ 20.000,00.

IV. Aquisição de Material de Consumo no valor de $ 300.000,00, com pagamento à vista, sendo que 50% do material foi para estoque e 50% foi distribuído para unidades orçamentárias para consumo.

V. Recebimento de depósito caução no valor de $ 50.000,00.

VI. Empenho e Liquidação de despesa com pessoal no valor de $ 300.000,00.

Com base nas informações, assinale a afirmativa que contém o resultado patrimonial de 2020 do ente público.

No balanço patrimonial, o passivo financeiro é composto pelas dívidas fundadas e por outros compromissos exigíveis cujo pagamento esteja pendente de autorização orçamentária.

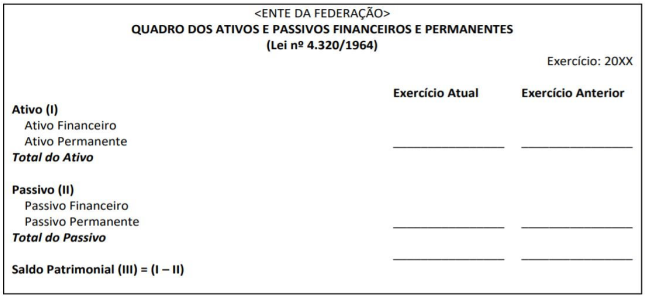

Considerando o conjunto de demonstrações contábeis aplicadas ao setor público (DCASP), indique a qual demonstração contábil se refere o quadro abaixo:

Fonte: BRASIL. Ministério da Fazenda. Secretaria do Tesouro Nacional. Manual

de Contabilidade Aplicada ao Setor Público. 8. ed. Brasília.

2018.