Questões de Concurso

Sobre balanço patrimonial - bp em contabilidade pública

Foram encontradas 1.298 questões

Julgue o item, relativo a demonstrações contábeis.

O superavit financeiro, apurado pela diferença entre

ativo e passivo financeiros no balanço patrimonial do

exercício anterior, é fonte para a abertura de créditos

adicionais. Não é considerado como recurso

orçamentário do exercício de referência nem no cálculo

do deficit ou do superavit do exercício.

Julgue o item, relativo a demonstrações contábeis.

Suponha-se que, em determinado exercício, a diferença

entre a receita e a despesa orçamentária seja de

R$ 150.000,00, as mutações patrimoniais da despesa

excedam as da receita em R$ 100.000,00 e a diferença

entre as variações ativas e passivas independentes da

execução orçamentária seja de R$ 50.000,00. Nesse

caso, é correto concluir que o resultado patrimonial foi

de R$ 300.000,00.

Julgue o item, relativo a demonstrações contábeis.

Os ganhos e as perdas na alienação de ativos não

circulantes não devem ser compensados,

demonstrando-se destacadamente os valores recebidos

pela alienação e os respectivos valores contábeis.

Reconhecimento de Créditos Fiscais................... R$ 40.000,00 Operação de Crédito Interna................................ R$ 80.000,00 Restituição de Depósitos de Terceiros.................. R$ 5.000,00 Empenho de Despesas Orçamentárias................. R$ 100.000,00 Baixa de Bens Inservíveis..................................... R$ 20.000,00 Aquisição de Veículos........................................... R$ 20.000,00 Alienação de Bens Móveis.................................... R$ 19.000,00 Liquidação de Despesas Correntes...................... R$ 90.000,00 Arrecadação de Impostos Indiretos....................... R$ 60.000,00 Consumo de Material do Estoque......................... R$ 4.000,00 Recebimento da Dívida Ativa................................ R$ 6.000,00 Apropriação de Perda de Valor Recuperável......... R$ 5.000,00

Com essas informações, o resultado patrimonial apurado no exercício correspondeu a um:

Com essas informações, pode-se afirmar que o Saldo Patrimonial informado no referido balanço era igual a:

1. Às obrigações da entidade com despesas orçamentárias que não provocam saída de caixa, a exemplo da depreciação e da amortização. 2. Às obrigações correlatas a despesas orçamentárias empenhadas, liquidadas ou não, que ainda não foram pagas. 3. Aos passivos que não são submetidos ao processo de execução orçamentária, a exemplo das cauções. 4. Às contas contábeis que representam obrigações com instituições financeiras para pagamento em até 90 dias. Assinale a alternativa que indica todas as afirmativas corretas.

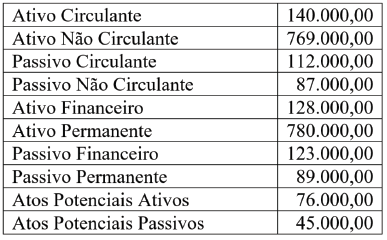

Considere a relação de contas abaixo em 31/12/2020 de um município. Valores em R$

As demonstrações contábeis aplicadas ao Setor Público (DCASP) representam o conjunto consolidado e sintetizado das informações econômicas, orçamentárias, financeiras e patrimoniais da entidade pública, com o objetivo de retratar sua saúde financeira. São relatórios de saídas para a análise e a tomada de decisão por parte dos usuários da informação contábil. Sua estrutura está contida nos anexos da Lei n. º 4.320/1964, em consonância com os novos padrões da contabilidade aplicada ao Setor Público, convergentes com os padrões internacionais de contabilidade. Conforme o manual de contabilidade aplicada ao Setor Público, o balanço patrimonial é a demonstração contábil que evidencia, qualitativa e quantitativamente, a situação patrimonial da entidade pública, por meio de contas representativas do patrimônio público. Assim, com base na Lei n.º 4.320/1964, julgue os próximos itens no que se refere à apresentação do balanço patrimonial.

I O balanço patrimonial deverá demonstrar, em sua composição, o ativo financeiro.

II O balanço patrimonial deverá demonstrar, em sua composição, o ativo não financeiro.

III O balanço patrimonial deverá demonstrar, em sua composição, o ativo permanente.

IV O balanço patrimonial deverá demonstrar, em sua composição, o passivo financeiro.

V O balanço patrimonial deverá demonstrar, em sua composição, o passivo não financeiro.

VI O balanço patrimonial deverá demonstrar, em sua composição, o passivo permanente.

VII O balanço patrimonial deverá demonstrar, em sua composição, o saldo patrimonial.

VIII O balanço patrimonial deverá demonstrar, em sua composição, as contas de compensação.

Assinale a alternativa correta.

Conta Contábil Valor (em R$) Despesa empenhada 1.300,00 Restos a pagar inscritos 900,00 Receitas patrimoniais recebidas 1.500,00 Despesa corrente liquidada 1.000,00

Com base nos dados, essa entidade apresentará um valor total de superávit financeiro de:

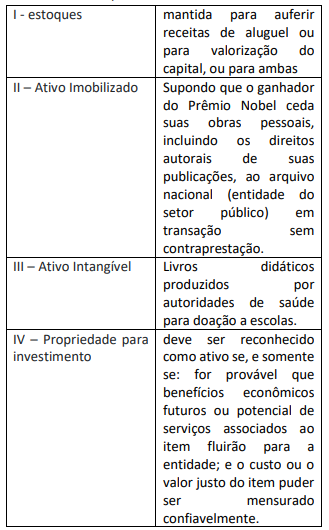

I. O Ativo Financeiro; II. O Ativo Permanente; III. O Passivo Financeiro; IV. O Passivo Permanente; V. O Saldo Patrimonial; VI. As Contas de Compensação.

Assinale a alternativa CORRETA:

Não será considerada como passivo a obrigação que possa ser extinta sem a saída de recursos da entidade.

Com referência aos procedimentos estabelecidos pelo Manual de Contabilidade do Setor Público, bem como aos papéis da Secretaria do Tesouro Nacional no âmbito do Sistema de Contabilidade Federal, julgue o item subsequente.

Um ingresso de recursos financeiros é considerado receita,

ainda que seu impacto sobre a situação líquida

patrimonia seja nulo.