Questões de Concurso

Sobre balanço patrimonial - bp em contabilidade pública

Foram encontradas 1.298 questões

Ativo circulante – $ 10.000

Passivo circulante – $ 6.000

Ativo financeiro – $ 10.000

Passivo financeiro – $ 6.000

Ativo permanente – $ 10.000

Passivo permanente – $ 6.000

Com base apenas nessas informações, qual é o saldo patrimonial do exercício?

Considere que os seguintes saldos estejam disponíveis ao final do exercício: superavit financeiro = R$ 40; passivo real = R$ 150; passivo real a descoberto = R$ 20; e passivo permanente = R$ 70. Nesse caso, o ativo permanente é igual a R$ 30.

As Normas Brasileiras de Contabilidade Aplicadas ao Setor Público (NBC TSP), emitidas pelo Conselho Federal de Contabilidade, são de observância obrigatória pelos Conselhos de Fiscalização Profissional, haja vista sua natureza jurídica de autarquia. Entre essas normas, destaca-se a NBC TSP — Estrutura Conceitual, de 23/9/2016, que aprovou a estrutura conceitual para elaboração e divulgação de informação contábil de propósito geral pelas entidades do setor público. Segundo o referido diploma, julgue o item.

Recurso é um item com potencial de geração de serviços

ou com a capacidade de gerar benefícios econômicos; a

fim de suprir suas necessidades financeiras para

cobertura dos custos das políticas públicas, as entidades

do setor público utilizam seus ativos imobilizados,

principalmente, com a finalidade de gerar benefícios

econômicos.

Quadro I

Quadro I

Um evento cuja ocorrência adequadamente registrada pelo sistema de contabilidade provoca impacto positivo no saldo patrimonial do ente é:

I. Se Ativo Financeiro < Passivo Financeiro, então resulta em déficit financeiro.

II. Se Ativo Financeiro > Passivo Financeiro, então resulta em déficit financeiro.

III. Se o resultado é superávit financeiro do exercício anterior, então esse valor é fonte de recursos para abertura de créditos suplementares e especiais, devendo-se conjugar, ainda, os saldos dos créditos adicionais transferidos e as operações de crédito a eles vinculadas.

Está CORRETO o que se afirma, apenas, em:

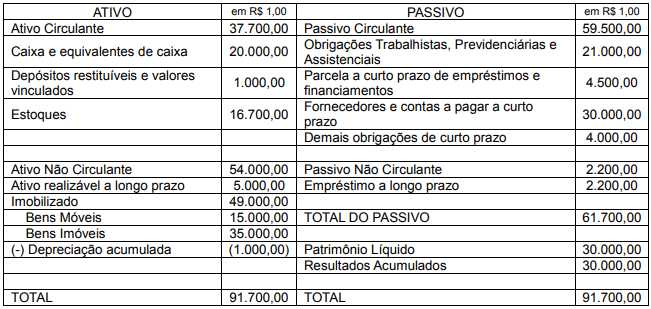

Balanço Patrimonial Encerrado em 31 de dezembro de 2021

Com base nessas informações, o total do ativo permanente é:

Com base na Lei n.º 4.320/1964, nas Normas Brasileiras de Contabilidade Aplicadas ao Setor Público, do Conselho Federal de Contabilidade (NBC TSP), e no Manual de Contabilidade Aplicada ao Setor Público (MCASP), 9.ª ed., 2021, da Secretaria do Tesouro Nacional, julgue o item.

Suponha-se que o contador do Poder Executivo do

município de Cristolândia tenha sido informado, pelo

procurador jurídico, de que a prefeitura foi notificada de

uma ação judicial proposta pela União, cobrando

contribuições sociais cujos fatos geradores ocorreram há

mais de dez anos, no valor de R$ 50.000,00, e de que a

chance de perda é remota, quase nula. Nesse caso,

diante do fato, é correto afirmar que deverá ser

reconhecido o passivo contingente no balanço

patrimonial e divulgado o fato em notas explicativas.

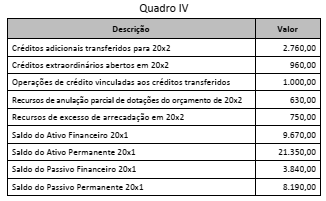

Considere as informações do Quadro IV a seguir, com valores expressos em milhares de reais, apuradas ao final do primeiro quadrimestre do exercício de 20x2, relativos a um determinado ente público.

Após a apuração dessas informações, o contador do ente foi

solicitado a informar o valor do superávit financeiro utilizável

como fonte de recursos para abertura de créditos adicionais. O

contador indicou, corretamente, o valor de:

Para atender os dispositivos da Lei nº 4.320/1964, a estrutura do Balanço Patrimonial apresentada no Manual de Contabilidade Aplicada ao Setor Público (MCASP) acrescentou quadros e informações que devem acompanhar o quadro principal do Balanço Patrimonial.

Sobre o tema, analise os itens a seguir.

I. Quadro de notas explicativas

II. Quadro das contas de compensação

III. Quadro do superávit / déficit financeiro

IV. Quadro dos ativos e passivos financeiros e permanentes

Os itens definidos pelo MCASP para tal finalidade são somente:

Uma escola municipal fornece a seus alunos, gratuitamente, merenda escolar, que é preparada por uma merendeira contratada.

No Balanço Patrimonial da escola, o estoque de comida mantido para esse fim deve ser mensurado pelo