Questões de Contabilidade Pública - Balanço Patrimonial - BP para Concurso

Foram encontradas 1.252 questões

Considere os seguintes fatos a serem registrados na contabilidade de determinado ente público:

• Recebimento de receitas tributárias no valor de R$ 1.000,00;

• Empenho da despesa no valor de R$ 900,00;

• Liquidação de despesa corrente no valor de R$ 700,00;

• Inscrição de Restos a Pagar Processados no valor de R$ 700,00;

• Inscrição de Restos a Pagar Não Processados no valor de R$ 200,00.

Com base nas informações apresentadas, o ente público teve um superávit financeiro de

De acordo com o Manual de Contabilidade Aplicado ao Setor Público, analise as seguintes afirmativas acerca das Demonstrações Contábeis Aplicadas ao Setor Público e assinale a alternativa correta.

I. Tanto o superávit financeiro utilizado quanto a reabertura de créditos adicionais devem ser detalhados no campo “Saldo de exercícios anteriores” do balanço orçamentário.

II. O balanço financeiro evidencia as receitas e despesas orçamentárias, bem como os ingressos e dispêndios extraorçamentários, conjugados com os saldos de caixa do exercício anterior e os que se transferem para o início do exercício seguinte. É composto por um único quadro que evidencia a movimentação financeira das entidades do setor público.

III. No balanço patrimonial apura-se o superávit financeiro, que corresponde à diferença positiva entre o ativo financeiro e o passivo financeiro. O superávit financeiro do exercício anterior é fonte de recursos para a abertura de créditos suplementares e especiais, devendo-se conjugar, ainda, os saldos dos créditos adicionais transferidos e as operações de crédito a eles vinculadas.

IV. A demonstração das variações patrimoniais evidenciará as alterações verificadas no patrimônio, resultantes ou independentes da execução orçamentária, e indicará o resultado patrimonial do exercício.

Um órgão adquiriu móveis e equipamentos por R$ 345.500,00 em 02.01.2018. Para que estes bens estivessem disponíveis para uso, a entidade incorreu em gastos adicionais de R$ 25.500,00 com instalação. Sabe-se que o valor residual destes bens móveis é de R$ 50.000,00 e que a sua vida útil é de 15 anos.

Considerando os dados apresentados, pode-se afirmar que, nas demonstrações contábeis referentes a 31.12.2018, se reconheceu

Considere as seguintes informações extraídas do sistema de contabilidade de uma autarquia estadual referentes ao mês de novembro de 2016:

− Empenho e liquidação da despesa com material de consumo no valor de R$ 200.000,00. O material foi entregue pelo fornecedor em 16/11/2016 e foi pago em dezembro de 2016.

− Lançamento e arrecadação de receitas de valores mobiliários no valor de R$ 420.000,00. Tais receitas são referentes ao mês de novembro de 2016.

− Lançamento de receitas de concessão e permissão no valor de R$ 945.000,00. Tais receitas são referentes ao mês de novembro de 2016.

− Arrecadação de receitas de concessão e permissão no valor de R$ 220.000,00, já reconhecidas anteriormente conforme o regime de competência.

− Pagamento dos salários referentes a outubro de 2016 dos funcionários da área administrativa no valor de R$ 150.000,00.

− Utilização de material de consumo na prestação de serviços no valor de R$ 185.000,00.

− Reconhecimento da depreciação mensal do ativo imobilizado no valor de R$ 306.000,00.

− Empenho e liquidação da despesa com Serviços de Terceiros – Pessoa Jurídica no valor de R$ 88.000,00 referente à prestação de serviços de manutenção predial.

− Pagamento a fornecedores no valor de R$ 56.000,00 referente a bens entregues em meses anteriores.

Antes da apuração do resultado patrimonial do período, foram extraídos do sistema de contabilidade de uma entidade autárquica estadual os saldos em 31/12/2016 das contas apresentadas a seguir:

Com base nessas informações, em 31/12/2016, o saldo do

Em 01/03/2016, um governo estadual obteve uma operação de crédito por antecipação da receita orçamentária no valor de R$ 500.000,00. O pagamento no valor de R$ 510.000,00 referente ao valor do principal mais encargos financeiros ocorreu no dia 31/03/2016.

Com base nessas informações, o governo estadual reconheceu

Em relação ao reconhecimento do Ativo, o MCASP, 7º edição, orienta que um Ativo deve ser reconhecido quando: a) satisfizer a definição de ativo; e b) puder ser mensurado de maneira que observe as características qualitativas, levando em consideração as restrições sobre a informação contábil. Entretanto, também são reconhecidos como Ativos os depósitos caracterizados como entradas compensatórias referentes:

I. Às cauções em dinheiro para garantia de contratos;

II. Aos contratos continuados de serviços;

III. Às consignações a pagar;

IV. Às apólices de seguro garantia de contratos;

V. Às retenções de obrigações de terceiros a recolher.

Diante do exposto, assinale a alternativa que corresponde aos itens CORRETOS:

Assinale a alternativa que representa o demonstrativo a seguir.

(+) Receitas Orçamentárias

(+) Transferências Financeiras Recebidas

(+) Recebimentos Extraorçamentários

(-) Despesa Orçamentária

(-) Transferências Financeiras Concedidas

(-) Pagamentos Extraorçamentários

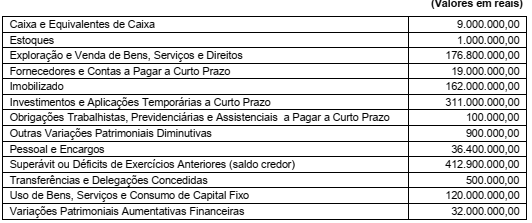

Em 31/12/2017, foi elaborado o balancete de verificação, apresentando-se as seguintes contas com seus respectivos saldos (valores em R$):

Conforme a legislação vigente e utilizando os dados acima,

na elaboração do balanço patrimonial do exercício

financeiro, o valor do superávit financeiro correspondeu a:

Acerca do Balanço Patrimonial na contabilidade pública, marque V para as afirmativas verdadeiras e F para as falsas.

( ) Contas de compensação compreendem os fatos que são transitórios e não afetam o patrimônio.

( ) O ativo compreende as disponibilidades, os direitos e os bens, tangíveis ou intangíveis, mantidos ou utilizados pelo setor público.

( ) O patrimônio líquido é o somatório dos resultados orçamentários acumulados.

( ) Passivo compreende as obrigações assumidas pelas entidades do setor público para consecução de suas atividades.

A sequência está correta em