Questões de Contabilidade Pública - Balanço Patrimonial - BP para Concurso

Foram encontradas 1.252 questões

De acordo com a Lei n.°4.320/1964, relacione os componentes do Balanço Patrimonial elencados na primeira coluna com sua respectiva descrição na segunda coluna e, em seguida, assinale a opção correta.

1. Ativo Financeiro

2. Ativo Permanente

3. Passivo Financeiro

4. Passivo Permanente

( ) Compreende os bens, créditos e valores cuja mobilização ou alienação depende de autorização legislativa.

( ) Compreende as dívidas fundadas e outras cujo pagamento independa de autorização orçamentária.

( ) Compreende os créditos e valores realizáveis independentemente de autorização orçamentária e os valores numerários

( ) Compreende as dívidas fundadas e outras que dependam de autorização legislativa para amortização ou resgate.

A sequência correta é:

Uma entidade pública é fiel depositória de valores retidos que pertencem a terceiros, com prazo de três anos.

Assinale a opção que indica a contabilização do fato no Balanço Patrimonial da entidade.

O Balanço Patrimonial evidencia qualitativa e quantitativamente a situação patrimonial da entidade pública.

Sobre Balanço Patrimonial, assinale a afirmativa correta.

Instrução: Para responder à questão, considere o Balanço Orçamentário do exercício de 2013 do Estado Floresta do Norte (valores em reais).

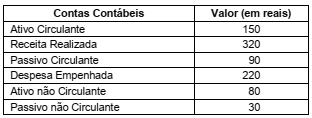

Considere as seguintes informações extraídas de demonstrativos contábeis do primeiro semestre de 2014 de determinada prefeitura da região sul do Brasil.

Com base nestas informações, o valor do Patrimônio Líquido é de, em reais,

Considere as informações a seguir, extraídas do balanço patrimonial de um ente público, em 31/12/20X2:

– Ativo financeiro: 5.100,00;

– Passivo financeiro: 5.600,00;

– Ativo permanente: 4.900,00;

– Passivo permanente: 4.300,00.

Com relação ao exposto, é correto afirmar que o saldo patrimonial do exercício foi

Considere os dados a seguir e tenha por base a Lei nº 4.320/64. Após o levantamento do Balanço Patrimonial, determinado órgão federal apresentou os seguintes valores contábeis, em reais:

• Ativo Real Líquido R$900,00

• Ativo Real R$20.900,00

• Ativo Permanente R$4.200,00

• Passivo Compensado R$6.200,00

Sabe-se que esse mesmo balanço demonstrou um superávit financeiro de R$ 300,00.

Assinale a alternativa correta.

O passivo financeiro demonstrado, em reais, apresenta o valor de:

( ) O Balanço Patrimonial tem por finalidade evidenciar qualitativa e quantitativamente a situação patrimonial da entidade. ( ) O registro de um evento de arrecadação de receita de alienação de bem imóvel envolve contas de natureza Financeira, Orçamentária, Patrimonial e de Controle. ( ) O registro contábil de uma despesa já realizada, mas ainda não paga, exemplo despesa de salário, representa uma variação patrimonial diminutiva. ( ) O Balanço Orçamentário evidencia sinteticamente o movimento financeiro da entidade, registrando todas as despesas e receitas, tanto orçamentárias como extraorçamentárias e os saldos que se transferem para o exercício seguinte.

Assinale a sequência correta.

Julgue o seguinte item, relativo à elaboração e à divulgação de informações contábeis e de demonstrações contábeis no setor público.

A elaboração do balanço patrimonial não se vale somente de

contas de natureza patrimonial, uma vez que há quadro de

contas de compensação elaborado com a utilização de contas

de natureza de controle.

Texto 1A5AAA

Os eventos a seguir ocorreram com determinado ente público da administração direta.

I Em janeiro de 2017, o ente verificou que o seu contrato de aluguel, vencido em setembro de 2016, não havia sido renovado, as mensalidades de setembro a dezembro não foram pagas e, mesmo assim, a desocupação do imóvel só ocorreu em 1.º/1/2017.

II Em 31/12/2017, após realizar o levantamento dos ativos de longo prazo, encontrou-se a situação apresentada na tabela seguinte, cujos valores estão em reais.

As estruturas das demonstrações contábeis contidas nos anexos da Lei nº 4.320/1964 foram atualizadas em consonância com os novos padrões da Contabilidade Aplicada ao Setor Público (CASP), sendo: balanço orçamentário; balanço financeiro; balanço patrimonial; demonstração das variações patrimoniais; demonstração dos fluxos de caixa (DFC); e demonstração das mutações do patrimônio líquido (DMPL). No quadro a seguir, são apresentados conceitos de algumas dessas demonstrações contábeis.

I Demonstração das receitas detalhadas por categoria econômica e origem, especificando a previsão inicial, a previsão atualizada para o exercício, a receita realizada e o saldo, que corresponde ao excesso ou insuficiência de arrecadação.

II Demonstração das receitas e despesas orçamentárias, bem como dos ingressos e dispêndios extraorçamentários, conjugados com os saldos de caixa do exercício anterior e os que se transferem para o início do exercício seguinte.

III Demonstração qualitativa e quantitativa da situação da entidade pública por meio de contas representativas do patrimônio público, bem como dos atos potenciais que são registrados em contas de compensação (natureza de informação de controle).

Considerando-se as demonstrações contábeis aplicadas ao setor público, os conceitos apresentados em I, II e III correspondem, respectivamente, às seguintes demonstrações:

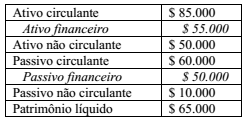

As informações a seguir foram extraídas do balanço patrimonial de um ente público.

Com base apenas nos dados apresentados, é correto afirmar

que o balanço patrimonial da entidade indicou

Dadas as afirmativas seguintes em relação ao atual regramento contábil aplicável à composição do patrimônio público,

I. Passivos são obrigações presentes da entidade, derivadas de eventos passados, cujos pagamentos se esperam que resultem para a entidade saídas de recursos capazes de gerar benefícios econômicos ou potencial de serviços.

II. Patrimônio Líquido é o valor residual dos ativos da entidade depois de deduzidos todos seus passivos.

III. A classificação dos elementos patrimoniais considera a segregação em “circulante” e “não circulante”, com base em seus atributos de liquidez e exigibilidade.

verifica-se que somente

Eventos ocorridos em 2017

I recebimento de dívida ativa tributária no valor de R$ 500;

II recebimento de tributos lançados no exercício anterior, no valor de R$ 300;

III venda de equipamentos usados por R$ 300, cujo valor de aquisição foi R$ 400 e cuja depreciação acumulada foi de R$ 50;

IV apropriação de seguros contratados no valor de R$ 500;

V aquisição de terreno para a construção de nova sede no valor de R$ 2.800;

VI construção de ponte no valor de R$ 600, com conclusão da obra no exercício;

VII amortização da dívida de longo prazo, no valor de R$ 600;

VIII depreciação e amortização do exercício, no valor

de R$ 800 e R$ 100, respectivamente.

O Balanço Patrimonial é a demonstração contábil que evidencia, qualitativa e quantitativamente, a situação patrimonial da entidade pública por meio de contas representativas do patrimônio público.

De acordo com as disposições do Manual de Contabilidade Aplicada ao Setor Público (MCASP) para elaboração do Balanço Patrimonial: