Questões de Concurso

Sobre classificação da despesa orçamentária em contabilidade pública em contabilidade pública

Foram encontradas 1.028 questões

Ano: 2004

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE - 2004 - Polícia Federal - Perito Criminal - Contábeis |

Q272028

Contabilidade Pública

Texto associado

Com referência à Instrução Normativa n.º 1/1997, da Secretaria do Tesouro Nacional, que trata da celebração de convênios de natureza financeira, e à Lei de Responsabilidade Fiscal, julgue os itens a seguir.

Das três modalidades de transferências de recursos — contribuições, auxílios e subvenções sociais —, a única passível de beneficiar instituição privada com finalidade lucrativa é a contribuição, desde que destinada à realização de despesas de capital.

Ano: 2012

Banca:

COPESE - UFT

Órgão:

DPE-TO

Prova:

COPESE - UFT - 2012 - DPE-TO - Analista em Gestão Especializado - Ciências Contábeis |

Q269960

Contabilidade Pública

Texto associado

No quadro que segue constam fatos contábeis resultantes ou

independentes da execução orçamentária, inclusive as

mutações ativas e passivas, ocorridos no exercício X1 de

determinada prefeitura. Com base nos citados dados, resolva

as questões 59 a 61.

O total da Despesa de Capital realizada corresponde a:

Ano: 2012

Banca:

COPESE - UFT

Órgão:

DPE-TO

Prova:

COPESE - UFT - 2012 - DPE-TO - Analista em Gestão Especializado - Ciências Contábeis |

Q269951

Contabilidade Pública

Sobre a Lei nº 4.320, de 17 de março de 1964, assinale a alternativa CORRETA:

Q263493

Contabilidade Pública

Texto associado

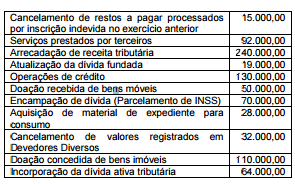

Para responder às questões de números 43 e 44, considere as informações a seguir.

Uma entidade pública, no período de janeiro a julho de 2012, empenhou as seguintes despesas:

Obs.: Considere que uma das fases do ciclo orçamentário é a execução do orçamento que compreende a arrecadação de receitas e o empenhamento de despesas.

Uma entidade pública, no período de janeiro a julho de 2012, empenhou as seguintes despesas:

Obs.: Considere que uma das fases do ciclo orçamentário é a execução do orçamento que compreende a arrecadação de receitas e o empenhamento de despesas.

O montante das despesas de capital empenhadas foi, em reais,

Q263492

Contabilidade Pública

Texto associado

Para responder às questões de números 43 e 44, considere as informações a seguir.

Uma entidade pública, no período de janeiro a julho de 2012, empenhou as seguintes despesas:

Obs.: Considere que uma das fases do ciclo orçamentário é a execução do orçamento que compreende a arrecadação de receitas e o empenhamento de despesas.

Uma entidade pública, no período de janeiro a julho de 2012, empenhou as seguintes despesas:

Obs.: Considere que uma das fases do ciclo orçamentário é a execução do orçamento que compreende a arrecadação de receitas e o empenhamento de despesas.

O montante das despesas correntes empenhadas foi, em reais,

Q262779

Contabilidade Pública

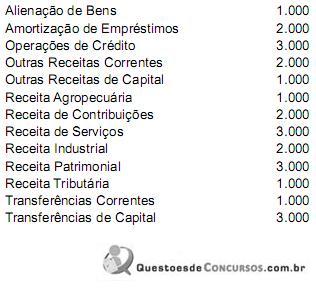

Determine o montante das Receitas Correntes e de Capital, tomando por base as rubricas e valores descritos abaixo:

As Receitas Correntes e de Capital são respectivamente

As Receitas Correntes e de Capital são respectivamente

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

Banco da Amazônia

Prova:

CESPE - 2012 - Banco da Amazônia - Técnico Científico - Contabilidade |

Q255981

Contabilidade Pública

Texto associado

Em relação à receita e despesa orçamentária, julgue os próximos

itens.

itens.

A amortização da dívida é classificada na categoria econômica despesa de capital, enquanto os juros são classificados como despesas correntes.

Ano: 2012

Banca:

FCC

Órgão:

MPE-AP

Prova:

FCC - 2012 - MPE-AP - Analista Ministerial - Ciências Contábeis |

Q250991

Contabilidade Pública

As despesas de Capital totalizaram

Ano: 2012

Banca:

FCC

Órgão:

MPE-AP

Prova:

FCC - 2012 - MPE-AP - Analista Ministerial - Ciências Contábeis |

Q250990

Contabilidade Pública

As despesas correntes totalizaram

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

SEBRAE-NACIONAL

Prova:

CESPE - 2011 - SEBRAE-NACIONAL - Analista Técnico - Ciências Contábeis |

Q244742

Contabilidade Pública

Texto associado

Acerca das receitas e despesas públicas, julgue os próximos itens.

Se não importar em constituição ou aumento de capital, a despesa realizada com a aquisição de títulos representativos de capital de empresas ou entidades de qualquer natureza deve ser classificada como despesas correntes.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

SEBRAE-NACIONAL

Prova:

CESPE - 2011 - SEBRAE-NACIONAL - Analista Técnico - Ciências Contábeis |

Q244741

Contabilidade Pública

Texto associado

Acerca das receitas e despesas públicas, julgue os próximos itens.

As aquisições de imóveis ou de bens de capital já em utilização devem ser classificadas em despesas de capital.

Ano: 2012

Banca:

FCC

Órgão:

TRF - 2ª REGIÃO

Prova:

FCC - 2012 - TRF - 2ª REGIÃO - Analista Judiciário - Contadoria |

Q243197

Contabilidade Pública

É um exemplo de despesa corrente:

Ano: 2012

Banca:

FCC

Órgão:

MPE-PE

Prova:

FCC - 2012 - MPE-PE - Analista Ministerial - Ciências Contábeis |

Q236255

Contabilidade Pública

O empenho:

Ano: 2012

Banca:

FCC

Órgão:

MPE-PE

Prova:

FCC - 2012 - MPE-PE - Analista Ministerial - Ciências Contábeis |

Q236254

Contabilidade Pública

É uma despesa de capital:

Ano: 2012

Banca:

FMP Concursos

Órgão:

Prefeitura de Porto Alegre - RS

Prova:

FMP Concursos - 2012 - Prefeitura de Porto Alegre - RS - Contador |

Q232560

Contabilidade Pública

Abaixo são citados fatos contábeis relativos a despesas correntes. Evidencie, dentre eles, aquele tipificado como despesa corrente não efetiva

Q223150

Contabilidade Pública

Em relação às receitas e despesas públicas é correto afirmar:

Q221915

Contabilidade Pública

É um exemplo de despesa extraorçamentária:

Q221913

Contabilidade Pública

As classificações Urbanismo, Habitação e Ciência & Tecnologia são exemplos de categorização:

Ano: 2012

Banca:

FCC

Órgão:

TRE-CE

Prova:

FCC - 2012 - TRE-CE - Analista Judiciário - Contabilidade |

Q220158

Contabilidade Pública

Segundo os artigos 12, 13 e 91 da Lei no 4.320/64 em consonância com a portaria no 163/01 da STN/MF artigos 3o e 8o , em atendimento ao artigo 165 da Constituição Federal, bem como do artigo 4o parágrafo 3o e inciso III e parágrafo 1o do artigo 5o da Lei Complementar no 101/00, a dotação global, permitida para a União, ou em atos das demais esferas de Governo, a ser utilizada como fonte de recursos para abertura de créditos adicionais para atendimento de passivos contingentes e outros riscos e eventos fiscais imprevistos, classificam-se pela categoria economia da despesa, na Contabilidade Pública como

Ano: 2008

Banca:

FCC

Órgão:

TRF - 5ª REGIÃO

Prova:

FCC - 2008 - TRF - 5ª REGIÃO - Analista Judiciário - Contabilidade |

Q217557

Contabilidade Pública

Em relação à despesa, a classificação programática foi separada da classificação funcional pela Portaria no 42/99 do Ministério do Planejamento, Orçamento e Gestão, passando a ser composta por quatro categorias: programas, projetos, atividades e operações especiais.

São exemplos de operações especiais:

São exemplos de operações especiais: