Questões de Contabilidade Pública - Classificação da Receita Orçamentária na Contabilidade Pública para Concurso

Foram encontradas 1.222 questões

Julgue o item subsequente, a respeito da receita pública.

O ingresso de recursos resultante da venda de ativos

do ente público por meio de leilão é classificado como receita

corrente patrimonial.

Diferentemente das receitas orçamentárias tributárias, as receitas de capital decorrentes de operações de crédito não afetam a situação líquida patrimonial do ente.

Considerando a situação hipotética precedente e o tratamento contábil aplicável a impostos e contribuições, julgue o próximo item.

No dia 1.º de janeiro, também deverá ser contabilizada a respectiva receita orçamentária, uma vez que a previsão de arrecadação da referida receita terá sido confirmada.

Considerando a situação hipotética precedente e o tratamento contábil aplicável a impostos e contribuições, julgue o próximo item.

No momento do fato gerador (1.º de janeiro), haverá o aumento do ativo e do resultado do exercício, em razão do registro contábil do crédito tributário a receber.

Com base nos Fatos Contábeis abaixo, responda à questão.

Fatos Contábeis Valor em R$

Receita Tributária Arrecadada 142.000

Fornecedores a Pagar 19.500

Empréstimos por Antecipação da Receita 16.000

Demais Créditos e Valores a Curto Prazo 18.600

Almoxarifado 20.400

Empréstimos e Financiamentos concedidos a Longo Prazo 18.500

Empréstimos e Financiamentos a Longo Prazo 14.000

Aquisição de Móveis e Instalações 17.000

Valores Restituíveis 19.000

Benefícios Previdenciários a Pagar a Curto Prazo 13.000

Adiantamento de Clientes a Longo Prazo 8.000

Pode-se concluir que, no exercício, os montantes arrecadados correspondentes a Receitas Patrimoniais e de Transferência foram , respectivamente, iguais a:

Receitas R$ em mi IPTU 900.000,00 ITBI 144.000,00 Remuneração de depósitos bancários 40.000,00 Alienação de bens móveis 11.000,00 Recebimento de Convênio com a União para compra de ambulâncias 140.000,00 IRRF - sobre rendimentos pagos pelo município 10.000,00 Cota-parte do Fundo de Participação dos Municípios 422.000,00 Empréstimo adquirido junto ao BNDES 150.000,00 Cota-parte do ICMS 500.000,00 Cota-parte do IPVA 300.000,00 Multas e juros de mora dos tributos 1.500,00

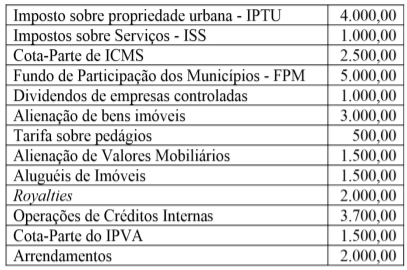

É correto afirmar que o total das receitas correntes, das receitas de capital e das transferências correntes é de respectivamente:

Nesse caso, o dígito correspondente ao tipo indica que se trata do valor referente à:

À luz da Lei n.º 4.320/1964 e de suas alterações, julgue o item.

São classificadas como receitas orçamentárias, sob as rubricas próprias, todas as receitas arrecadadas, salvo as provenientes de operações de crédito não previstas no orçamento.

Quanto à contabilidade pública, a variações patrimoniais e ao Plano de Contas Único do governo federal, julgue o item.

Um dos critérios para enquadramento das receitas como extraorçamentárias reside no fato de que, ainda que provoquem efeitos financeiros, não são definitivas. O Estado pode até utilizá‐las, mas normalmente as restitui, ou seja, elas não integram a programação orçamentária.