Questões de Contabilidade Pública - Classificação da Receita Orçamentária na Contabilidade Pública para Concurso

Foram encontradas 1.222 questões

Acerca da contabilidade pública, julgue o item.

Receitas e despesas originam-se de transações com contraprestação e sem contraprestação de outros eventos. São exemplos os aumentos e os decréscimos não realizados de ativos e passivos.

Acerca da contabilidade pública, julgue o item.

Os impostos, além de seu caráter compulsório, não têm uma contrapartida direta. Entretanto, a insatisfação dos contribuintes quanto à natureza e à qualidade dos serviços prestados pelo Poder Público pode se manifestar pela recusa à sua aceitação ou pela escolha alternativa de outros prestadores.

Acerca da contabilidade pública, julgue o item.

Considerando-se os grandes blocos de receitas e despesas – correntes e de capita –, a situação teoricamente mais adequada, do ponto de vista orçamentário, seria a existência de um superávit do orçamento corrente e de um excesso, entre receitas e despesas de capital, que financiasse novos investimentos.

Acerca da contabilidade pública, julgue o item.

O registro correspondente a uma receita orçamentária decorrente da arrecadação de tributo, antecipadamente, será efetuado a débito de Receita a Realizar e a crédito de Receita Realizada.

Acerca da contabilidade pública, julgue o item.

Considerando-se que o fato gerador do Imposto sobre Veículos Automotores (IPVA) ocorra em 1.o de janeiro de cada ano, embora a respectiva arrecadação da receita orçamentária se verifique futuramente, o reconhecimento do direito e da variação patrimonial ativa se dão antes da ocorrência da respectiva arrecadação da receita orçamentária.

Quanto a despesa e receita pública, julgue o item a seguir, com base no Manual de Contabilidade Aplicada ao Setor Público (MCASP), 9.ª edição.

Receitas de capital, assim como receitas correntes, provocam

efeitos sobre o patrimônio líquido do ente público, mas

somente as receitas correntes aumentam as suas

disponibilidades financeiras.

O Manual de Contabilidade Aplicada ao Setor Público (MCASP), 9.ª edição, é editado pela Secretaria do Tesouro Nacional e tem por finalidade precípua padronizar e ajustar a prática contábil e as demonstrações contábeis do setor público brasileiro aos padrões internacionais. Acerca desse assunto, julgue o item.

A receita orçamentária efetiva é definida pelo MCASP

como aquela que, no momento de sua realização,

provoca registro de fato contábil permutativo,

aumentando o valor do patrimônio líquido da entidade.

A Lei n.º 4.320/1964 foi recepcionada pela Constituição de 1988 com status de lei complementar e hoje é o principal instrumento que disciplina a elaboração e a execução dos orçamentos dos entes federativos no Brasil. Com base nessa informação, julgue o item.

Quanto à classificação econômica da receita

orçamentária, a Lei determina que os valores recebidos

pelas entidades de fiscalização de atividades

profissionais, a título de anuidades dos inscritos, sejam

contabilizados como Receita Tributária.

Julgue o seguinte item, com relação aos procedimentos contábeis e divulgação (evidenciação) das receitas públicas e das despesas públicas.

Uma receita pública será efetiva quando o ingresso da

disponibilidade de recursos for precedido de registro do

reconhecimento do direito ou constituir uma obrigação

correspondente.

Julgue o item a seguir, relativamente ao objetivo e ao regime da contabilidade aplicada ao setor público.

Uma receita orçamentária somente será reconhecida

contabilmente no momento da sua arrecadação.

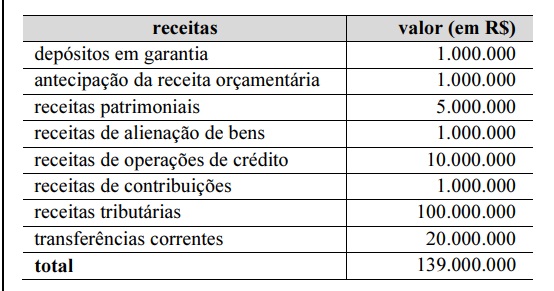

A próxima tabela mostra dados referentes à execução orçamentária de um ente público.

O montante de recursos que não foram reconhecidos como receitas orçamentárias é igual a R$ 138.000.000.

Em relação a essa situação hipotética, julgue o item a seguir.

A efetivação da referida alteração orçamentária independe de

autorização legislativa.

Sobre as receitas e despesas públicas orçamentárias, julgue as assertivas a seguir:

I.O superávit do Orçamento Corrente é classificado como Receita Corrente.

II.A receita pública é classificada nas categorias econômicas: Receitas Correntes e Receitas de Capital.

III.Classificam-se como Despesas de Custeio as dotações para manutenção de serviços anteriormente criados, inclusive as destinadas a atender a obras de conservação e adaptação de bens imóveis.

IV.Classificam-se como Inversões Financeiras as dotações para despesas as quais não corresponda contraprestação direta em bens ou serviços, inclusive para contribuições e subvenções destinadas a atender à manutenção de outras entidades de direito público ou privado.

Assinale a alternativa CORRETA:

Julgue o seguinte item, a respeito das categorias econômicas das despesas públicas e das receitas públicas.

A receita orçamentária corrente e a receita orçamentária de

capital são instrumentos de financiamento dos programas e

ações orçamentários destinados ao atingimento das

finalidades públicas e provocam um aumento das

disponibilidades financeiras do Estado.