Questões de Concurso

Sobre classificação da receita orçamentária na contabilidade pública em contabilidade pública

Foram encontradas 1.247 questões

Q2187987

Contabilidade Pública

Sobre a previsão e arrecadação das receitas públicas, é

correto afirmar, com base na legislação nacional:

Q2187977

Contabilidade Pública

A receita oriunda de multas punitivas aplicadas pelo

governo será classificada, segundo a regulamentação,

como

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

CGDF

Prova:

CESPE / CEBRASPE - 2023 - CGDF - Auditor De Controle Interno Do Distrito Federal – Especialidade Finanças E Controle |

Q2176647

Contabilidade Pública

Texto associado

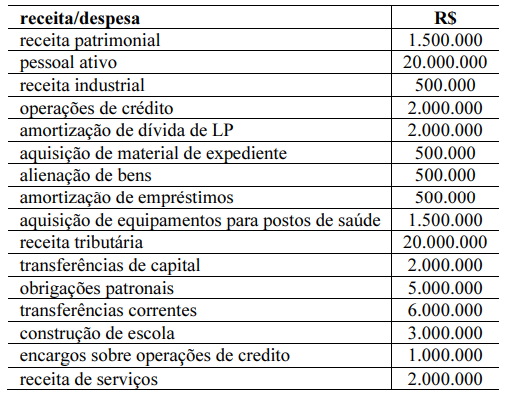

Texto 1A5-I

Determinada entidade do setor público apresentou alguns lançamentos de receitas e despesas referentes ao exercício de 2022, listadas na tabela a seguir.

De acordo com os dados da situação hipotética apresentada no

texto 1A5-I, o valor das receitas de capital é igual a

Ano: 2023

Banca:

FUNDATEC

Órgão:

IF Farroupilha - RS

Prova:

FUNDATEC - 2023 - IF Farroupilha - RS - Contador |

Q2174977

Contabilidade Pública

Texto associado

Para responder à questão, considere as previsões das Normas Brasileiras de

Contabilidade Aplicadas ao Setor Público – NBCASP.

Analise as assertivas a seguir, observando quais correspondem a indicadores que

podem fornecer evidências de que determinada combinação no setor público é uma fusão.

I. A contraprestação é paga por outras razões que não a de compensar aqueles que detêm direito aos ativos líquidos da operação transferida em razão da renúncia a esse direito.

II. A combinação é imposta por terceiro sem que qualquer das partes da combinação seja envolvida no processo de tomada de decisão.

III. A combinação está sujeita à aprovação dos cidadãos de cada uma das partes por meio de consultas à sociedade.

Quais estão corretas?

I. A contraprestação é paga por outras razões que não a de compensar aqueles que detêm direito aos ativos líquidos da operação transferida em razão da renúncia a esse direito.

II. A combinação é imposta por terceiro sem que qualquer das partes da combinação seja envolvida no processo de tomada de decisão.

III. A combinação está sujeita à aprovação dos cidadãos de cada uma das partes por meio de consultas à sociedade.

Quais estão corretas?

Ano: 2023

Banca:

CESGRANRIO

Órgão:

AGERIO

Prova:

CESGRANRIO - 2023 - AGERIO - Analista de Desenvolvimento / Contabilidade |

Q2174600

Contabilidade Pública

A principal fonte de financiamento dos entes públicos está

nas receitas obtidas de forma impositiva, em decorrência

de previsão constitucional ou legal, as quais são previstas

no orçamento anual e alocadas para o custeio da ação

pública. Embora em menor volume, há também a geração

de receitas a partir da exploração de atividades econômicas pela administração pública.

Ao analisar as receitas previstas e arrecadadas de um

ente público, ao final de um dado exercício, para avaliar

as fontes de financiamento das atividades do ente, um

analista deve considerar que as receitas

Q2168905

Contabilidade Pública

Indique se as afirmativas abaixo são verdadeiras (V) ou falsas (F) e assinale a alternativa com a

sequência correta de cima para baixo.

( ) Ativo contingente é um ativo possível resultante de eventos passados e cuja existência será confirmada apenas pela ocorrência ou não de um ou mais eventos futuros incertos que não estão totalmente sob o controle da entidade.

( ) O princípio da universalidade determina que a Lei Orçamentária Anual de cada ente federado deverá conter todas as receitas e despesas do poder executivo, órgãos, entidades, fundos e fundações instituídas e mantidas pelo poder público.

( ) A classificação por natureza de receita orçamentária é composta por um código de oito dígitos numéricos que representam a categoria econômica, a origem, a espécie, os desdobramentos e o tipo de receita.

( ) Entende-se por transferência voluntária a entrega de recursos correntes ou de capital a outro ente da Federação, a título de cooperação, auxílio ou assistência financeira, decorrente de determinação constitucional, legal ou os destinados ao Sistema Único de Saúde.

( ) Conforme a Lei nº 4.320/1964, os créditos adicionais são classificados em: I - suplementares, os destinados a reforço de dotação orçamentária; II - especiais, os destinados a despesas urgentes e imprevistas, em caso de guerra, comoção intestina ou calamidade pública; III - extraordinários, os destinados a despesas para as quais não haja dotação orçamentária específica.

( ) Ativo contingente é um ativo possível resultante de eventos passados e cuja existência será confirmada apenas pela ocorrência ou não de um ou mais eventos futuros incertos que não estão totalmente sob o controle da entidade.

( ) O princípio da universalidade determina que a Lei Orçamentária Anual de cada ente federado deverá conter todas as receitas e despesas do poder executivo, órgãos, entidades, fundos e fundações instituídas e mantidas pelo poder público.

( ) A classificação por natureza de receita orçamentária é composta por um código de oito dígitos numéricos que representam a categoria econômica, a origem, a espécie, os desdobramentos e o tipo de receita.

( ) Entende-se por transferência voluntária a entrega de recursos correntes ou de capital a outro ente da Federação, a título de cooperação, auxílio ou assistência financeira, decorrente de determinação constitucional, legal ou os destinados ao Sistema Único de Saúde.

( ) Conforme a Lei nº 4.320/1964, os créditos adicionais são classificados em: I - suplementares, os destinados a reforço de dotação orçamentária; II - especiais, os destinados a despesas urgentes e imprevistas, em caso de guerra, comoção intestina ou calamidade pública; III - extraordinários, os destinados a despesas para as quais não haja dotação orçamentária específica.

Ano: 2022

Banca:

IV - UFG

Órgão:

Prefeitura de Itiquira - MT

Prova:

CS-UFG - 2022 - Prefeitura de Itiquira - MT - Auditor de Controles Internos |

Q2165389

Contabilidade Pública

A respeito dos aspectos orçamentários e patrimoniais e em

relação à consolidação das contas, as receitas intraorçamentárias

são a contrapartida das despesas classificadas

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

IF-PA

Prova:

Instituto Consulplan - 2023 - IF-PA - Contador |

Q2164487

Contabilidade Pública

Sobre os registros contábeis da receita orçamentária e o relacionamento do regime orçamentário com o regime contábil, assinale a afirmativa INCORRETA.

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

IF-PA

Prova:

Instituto Consulplan - 2023 - IF-PA - Contador |

Q2164461

Contabilidade Pública

Assinale a alternativa que contém somente despesas e receitas de capital.

Ano: 2023

Banca:

SELECON

Órgão:

Prefeitura de Nova Mutum - MT

Prova:

SELECON - 2023 - Prefeitura de Nova Mutum - MT - Controlador Interno |

Q2161327

Contabilidade Pública

A classificação da receita orçamentária que é utilizada por

todos os entes da Federação para identificar a origem do recurso

segundo o fato gerador, ou seja, o acontecimento real que

ocasionou o ingresso da receita nos cofres públicos, corresponde

ao critério de classificação por:

Q2159705

Contabilidade Pública

A fim de promover ações para atender as

demandas da Sociedade, particularmente em

relação à educação, saúde e segurança, o Estado

necessita de recursos financeiros. Nesse sentido,

o foco do estudo desenvolvido pela Contabilidade

Tributária é:

Ano: 2023

Banca:

FCM

Órgão:

IF Sul - MG

Prova:

FCM - 2023 - IF Sul - MG - Assistente em Administração |

Q2135425

Contabilidade Pública

A despesa pública orçamentária é o conjunto de dispêndios realizados pelos entes públicos para o funcionamento e a manutenção dos serviços públicos

prestados à sociedade.

A seguir são apresentados exemplos de pagamentos de despesas públicas orçamentárias. Informe se é verdadeiro (V) ou falso (F) cada exemplo.

( ) Aeronaves e embarcações adquiridas. ( ) Restos a pagar inscritos em exercícios anteriores. ( ) De alimentação, pousada e locomoção urbana de servidor público. ( ) Pensões civis pelo Regime Próprio de Previdência do Servidor – RPPS. ( ) Contribuições ao Regime Geral de Previdência Social referentes ao valor retido na folha de salários.

De acordo com as afirmações, a sequência correta é:

A seguir são apresentados exemplos de pagamentos de despesas públicas orçamentárias. Informe se é verdadeiro (V) ou falso (F) cada exemplo.

( ) Aeronaves e embarcações adquiridas. ( ) Restos a pagar inscritos em exercícios anteriores. ( ) De alimentação, pousada e locomoção urbana de servidor público. ( ) Pensões civis pelo Regime Próprio de Previdência do Servidor – RPPS. ( ) Contribuições ao Regime Geral de Previdência Social referentes ao valor retido na folha de salários.

De acordo com as afirmações, a sequência correta é:

Ano: 2023

Banca:

FCM

Órgão:

IF Sul - MG

Prova:

FCM - 2023 - IF Sul - MG - Assistente em Administração |

Q2135424

Contabilidade Pública

As receitas públicas orçamentárias são disponibilidades de recursos financeiros que ingressam durante o

exercício e que aumentam o saldo financeiro da instituição e são instrumentos por meio dos quais se viabiliza a execução das políticas públicas.

É INCORRETO afirmar que são exemplos de receitas públicas orçamentárias aquelas

É INCORRETO afirmar que são exemplos de receitas públicas orçamentárias aquelas

Ano: 2023

Banca:

FCM

Órgão:

IF Sul - MG

Prova:

FCM - 2023 - IF Sul - MG - Assistente em Administração |

Q2135422

Contabilidade Pública

A observância aos princípios orçamentários, enquanto

regras básicas, pode contribuir para a racionalidade, a

eficiência e a transparência aos processos de elaboração, execução e controle do orçamento público.

A respeito dos princípios orçamentários é correto afirmar que o princípio

A respeito dos princípios orçamentários é correto afirmar que o princípio

Ano: 2023

Banca:

FCM

Órgão:

IF Sul - MG

Prova:

FCM - 2023 - IF Sul - MG - Assistente em Administração |

Q2135421

Contabilidade Pública

A respeito da Contabilidade Aplicada ao Setor Público

e do controle orçamentário e financeiro, avalie as afirmações a seguir.

I - A Contabilidade Aplicada ao Setor Público compreende os aspectos orçamentário, patrimonial e fiscal, visando interpretar corretamente as informações contábeis.

II - O objeto da Contabilidade Aplicada ao Setor Público é o orçamento público e o registro e lançamento de todos os fatos que envolvem a movimentação de receitas e despesas orçamentárias.

III - As despesas públicas orçamentárias são aquelas que dependem de autorização do Poder Legislativo para sua realização, integram o orçamento público e estão sujeitas aos estágios de execução.

IV - As despesas públicas que não forem pagas no mesmo exercício financeiro em que foram empenhadas serão canceladas e novamente empenhadas no exercício seguinte na dotação orçamentária Despesas de Exercícios Anteriores (DEA).

Está correto apenas o que se afirma em

I - A Contabilidade Aplicada ao Setor Público compreende os aspectos orçamentário, patrimonial e fiscal, visando interpretar corretamente as informações contábeis.

II - O objeto da Contabilidade Aplicada ao Setor Público é o orçamento público e o registro e lançamento de todos os fatos que envolvem a movimentação de receitas e despesas orçamentárias.

III - As despesas públicas orçamentárias são aquelas que dependem de autorização do Poder Legislativo para sua realização, integram o orçamento público e estão sujeitas aos estágios de execução.

IV - As despesas públicas que não forem pagas no mesmo exercício financeiro em que foram empenhadas serão canceladas e novamente empenhadas no exercício seguinte na dotação orçamentária Despesas de Exercícios Anteriores (DEA).

Está correto apenas o que se afirma em

Ano: 2023

Banca:

FCM

Órgão:

IF Sul - MG

Prova:

FCM - 2023 - IF Sul - MG - Assistente em Administração |

Q2135420

Contabilidade Pública

O regime contábil constitui um sistema de escrituração contábil que define como serão registradas as

movimentações contábeis.

Avalie as afirmações a seguir sobre regimes contábeis adotados na Contabilidade Aplicada ao Setor Público.

I - Sob o enfoque orçamentário, o regime contábil adotado é misto, pois a receita orçamentária é reconhecida pelo Regime de Caixa e a despesa pelo Regime de Competência.

II - Sob o enfoque patrimonial, a receita e a despesa orçamentária são reconhecidas pela competência, portanto, o regime contábil adotado é o de Competência.

III - Sob o enfoque orçamentário, o regime contábil adotado é o de Caixa, pois tanto a receita quanto a despesa são reconhecidas quando de sua realização.

IV - Sob o enfoque patrimonial, o regime contábil adotado é misto, pois a receita orçamentária é reconhecida pelo Regime de Competência e a despesa pelo Regime de Caixa.

V - Sob o enfoque patrimonial, a receita e a despesa orçamentária são reconhecidas quando de sua realização, portanto, o regime contábil adotado é o de Caixa.

Está correto apenas o que se afirma em

Avalie as afirmações a seguir sobre regimes contábeis adotados na Contabilidade Aplicada ao Setor Público.

I - Sob o enfoque orçamentário, o regime contábil adotado é misto, pois a receita orçamentária é reconhecida pelo Regime de Caixa e a despesa pelo Regime de Competência.

II - Sob o enfoque patrimonial, a receita e a despesa orçamentária são reconhecidas pela competência, portanto, o regime contábil adotado é o de Competência.

III - Sob o enfoque orçamentário, o regime contábil adotado é o de Caixa, pois tanto a receita quanto a despesa são reconhecidas quando de sua realização.

IV - Sob o enfoque patrimonial, o regime contábil adotado é misto, pois a receita orçamentária é reconhecida pelo Regime de Competência e a despesa pelo Regime de Caixa.

V - Sob o enfoque patrimonial, a receita e a despesa orçamentária são reconhecidas quando de sua realização, portanto, o regime contábil adotado é o de Caixa.

Está correto apenas o que se afirma em

Ano: 2023

Banca:

FUNDEPES

Órgão:

Prefeitura de Marechal Deodoro - AL

Prova:

FUNDEPES - 2023 - Prefeitura de Marechal Deodoro - AL - Contador |

Q2132614

Contabilidade Pública

Dadas as afirmativas acerca da classificação da receita pública,

I. O Imposto Predial e Territorial Urbano (IPTU) representa receita decorrente da fonte de recurso de receitas originárias. II. O Imposto de Renda (IR) representa receita decorrente da fonte de recurso de receitas correntes. III. Uma operação de crédito representa receita decorrente da fonte de recurso de receitas primárias.

verifica-se que está/ão correta/s

I. O Imposto Predial e Territorial Urbano (IPTU) representa receita decorrente da fonte de recurso de receitas originárias. II. O Imposto de Renda (IR) representa receita decorrente da fonte de recurso de receitas correntes. III. Uma operação de crédito representa receita decorrente da fonte de recurso de receitas primárias.

verifica-se que está/ão correta/s

Ano: 2023

Banca:

CONSULPAM

Órgão:

TCM-PA

Prova:

CONSULPAM - 2023 - TCM-PA - Auditor de Controle Externo - Área Contábil |

Q2132244

Contabilidade Pública

A Receita Pública assume, na Administração Pública,

fundamental importância por estar envolvida em

situações singulares, como a sua distribuição e

destinação entre as esferas governamentais, o

estabelecimento de limites legais impostos pela Lei

de Responsabilidade Fiscal. Dessa forma, permite

estudos e análises acerca da carga tributária suportada

pelos diversos segmentos da sociedade.

A respeito desse assunto, assinale a alternativa CORRETA.

A respeito desse assunto, assinale a alternativa CORRETA.

Ano: 2023

Banca:

COTEC

Órgão:

Prefeitura de São Romão - MG

Prova:

COTEC - 2023 - Prefeitura de São Romão - MG - Contador |

Q2131622

Contabilidade Pública

A Prefeitura Municipal de Esperança (MG), em novembro de 2022, vendeu, por meio de leilão, os bens obsoletos

(carros, escavadeiras, caminhões, sucatas etc.), gerando mais de 1 milhão de reais de receita. Essa venda é

classificada como receita

Ano: 2023

Banca:

OBJETIVA

Órgão:

Câmara de São João do Manhuaçu - MG

Prova:

OBJETIVA - 2023 - Câmara de São João do Manhuaçu - MG - Controlador Interno |

Q2129564

Contabilidade Pública

Na contabilidade aplicada ao setor público,

considerando-se a atual codificação da receita orçamentária

de oito dígitos numéricos, o último dígito na natureza de

receita, tem a finalidade de identificar o(a):