Questões de Contabilidade Pública - Classificação da Receita Orçamentária na Contabilidade Pública para Concurso

Foram encontradas 1.222 questões

Assinale a opção que indica, respectivamente, uma receita primária e uma receita financeira.

As receitas públicas efetivas são aquelas que produzem

apenas variações qualitativas no patrimônio público.

Uma entidade do setor público apresentou as seguintes receitas em um exercício:

Serviços e Atividades Financeiras: ...................................R$12.000;

Impostos:.........................................................................R$50.000;

Operações de crédito internas: .......................................R$34.000;

Operações de crédito externas:.......................................R$42.000;

Contribuições sociais: ......................................................R$25.000;

Amortização de empréstimos:.........................................R$36.000;

Valores mobiliários: .........................................................R$20.000;

Exploração do Patrimônio Imobiliário do Estado: ...........R$18.000;

Alienação de bens móveis: ..............................................R$27.000;

Exploração de Recursos Naturais:....................................R$30.000;

Serviços e Atividades referentes à Saúde: .......................R$40.000;

Alienação de bens imóveis: .............................................R$60.000.

Assinale a opção que indica o total das receitas de capital da entidade.

Assinale a opção que contém exemplos de receita classificadas, respectivamente, como corrente e como de capital.

As receitas patrimoniais são classificadas como receitas de capital.

Na contabilidade de ente público, a remuneração dos depósitos bancários vinculados deve ser identificada por meio da origem dos recursos ou por meio do controle das fontes financeiras dos recursos.

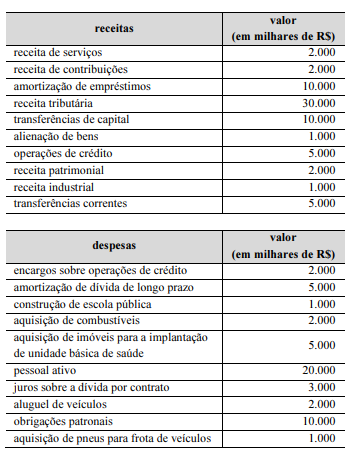

O valor das receitas de capital é de R$ 28.000.000.

I. codificação de três dígitos para especificação das fontes ou destinação de recursos, padronizada no intervalo de 000 e 499;

II. informação quanto ao exercício em que o recurso foi arrecadado;

III. informações adicionais que complementam a classificação por fonte ou destinação de recursos.

Em relação a essa composição, está correto o que se afirma em