Questões de Concurso

Sobre classificação da receita orçamentária na contabilidade pública em contabilidade pública

Foram encontradas 1.260 questões

I. As receitas públicas podem ser classificadas em correntes (provenientes de operações de crédito, alienação de bens e amortização de empréstimos concedidos) e de capital (provenientes de tributos, taxas e contribuições).

II. Em alguns casos a arrecadação da receita pública deve obedecer aos princípios da legalidade, impessoalidade e transparência, garantindo que os recursos sejam obtidos e utilizados de acordo com a legislação vigente e em benefício da coletividade.

III. A principal finalidade da receita pública é financiar as despesas necessárias para a manutenção dos serviços públicos, investimentos em infraestrutura e cumprimento das obrigações do Estado.

Está correto o que se afirma em:

(__) Destinação de Recursos refere-se ao acompanhamento e controle das fontes e destinações de recursos são essenciais para garantir a transparência e a accountability no uso do dinheiro público. Órgãos de controle interno e externo, como tribunais de contas e auditorias, desempenham papel crucial nesse processo.

(__) Fontes de Recursos incluem todas as origens de financiamento disponíveis para uma entidade, seja ela governamental ou não. No setor público, essas fontes podem ser tributárias (impostos, taxas, contribuições), não tributárias (multas, aluguéis, venda de bens), ou provenientes de empréstimos e financiamentos.

(__) Fiscalização e controle refere-se à alocação desses recursos para despesas específicas, como saúde, educação, infraestrutura, segurança e desenvolvimento social. A destinação é geralmente regulada por leis orçamentárias e planejamento estratégico governamental.

(__) A sustentabilidade das fontes de recursos é vital para a continuidade dos programas e políticas públicas. Isso envolve a gestão prudente e responsável dos recursos, evitando o endividamento excessivo e garantindo a capacidade de investimento a longo prazo.

A sequência está correta em:

Sob a perspectiva da natureza de informação patrimonial, o registro do recebimento de um bem em doação deve envolver a classe 1 – ativo (débito) e a classe 8 – controles credores (crédito).

Sob a perspectiva da natureza de informação orçamentária, o registro da arrecadação da receita orçamentária deve envolver apenas as contas da classe 6 – controles da execução do planejamento e orçamento.

I. Natureza de receita.

II. Indicador de resultado terciário.

III. Fonte/destinação de despesas.

IV. Esfera patrimonial.

Quais estão corretos?

I- A renda obtida pelo aluguel de imóveis públicos a terceiros é exemplo de receita patrimonial.

II- Tributo é a receita derivada instituída pelas entidades de direito público, compreendendo os impostos, as taxas e contribuições nos termos da Constituição e das leis vigentes em matérias financeiras, destinando-se o seu produto ao custeio de atividades gerais ou específicas exercidas por essas entidades.

III- As receitas provenientes das atividades industriais envolvem a extração e o beneficiamento de matérias-primas, bem como a produção e comercialização de bens relacionados às indústrias extrativa mineral, mecânica, química e de transformação em geral.

É CORRETO o que se afirma em:

As receitas orçamentárias podem ser classificadas como Receitas Correntes e Receitas de Capital.

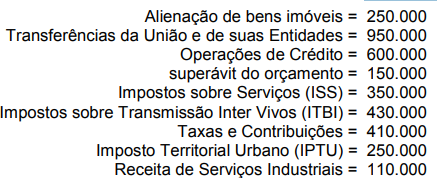

Assinale a opção que indica apenas receitas correntes.

O montante assinalado como “Outras Receitas de Capital” da entidade será de

Assinale a opção que indica o total das receitas patrimoniais em 2023.

Contratuais: R$30.000;

Judiciais: R$40.000.

O seguinte montante referente às multas foi classificado como Outras Receitas Correntes pela entidade:

Considerando a Contabilidade Pública, julgue o item.

Uma situação em que, na execução orçamentária,

a receita arrecadada foi menor que a prevista e a

despesa realizada igual à fixada, caracteriza

superávit.

Considerando a Contabilidade Pública, julgue o item.

As mutações patrimoniais da receita constituem

variações passivas, que decorrem da incorporação

de elementos passivos ou da desincorporação de

elementos ativos do patrimônio.

Considerando a Contabilidade Pública, julgue o item.

As receitas correntes, também denominadas

efetivas, representam um aumento do ativo, com

redução concomitante do mesmo ou com

aumento do passivo.