Questões de Contabilidade Pública - Classificação da Receita Orçamentária na Contabilidade Pública para Concurso

Foram encontradas 1.222 questões

Acerca do orçamento público, julgue o item, com base no regramento atualmente vigente no Brasil.

As receitas públicas efetivas são assim denominadas

porque, quando de sua realização, provocam efeito

modificativo aumentativo no patrimônio da entidade

que arrecada.

Considerando a legislação contábil aplicada ao setor público, bem como o que dispõem o Manual de Contabilidade Aplicada ao Setor Público (MCASP), em sua 9.ª edição (2021), e a Lei n.º 4.320/1964, julgue o item.

As multas e os juros de mora provenientes de receitas

de capital são classificados como receitas orçamentárias

correntes, sob o código 1.9.4.0.00.0.0.

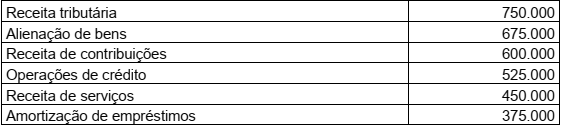

O Balancete de Verificação de um determinado ente público mostrou os seguintes saldos de receitas, em reais:

De acordo com as informações, o saldo das receitas correntes é de:

Acerca das Receitas Orçamentárias analise as afirmativas a seguir:

I - O reconhecimento da receita, sob o enfoque patrimonial, consiste na aplicação dos Princípios Fundamentais de Contabilidade para reconhecimento da variação ativa ocorrida no patrimônio, em contrapartida ao registro do direito no momento da ocorrência do fato gerador, antes da efetivação do correspondente ingresso de disponibilidade.

II - O reconhecimento da receita sob o enfoque orçamentário são todos os ingressos disponíveis para cobertura das despesas orçamentárias e operações que, mesmo não havendo ingresso de recursos, financiam despesas orçamentárias.

III - De acordo com a Lei Federal nº 4.320/64, no que tange à receita orçamentária, a receita classificar-se-á nas seguintes categorias econômicas: Receitas Correntes e Receitas de Capital.

IV - As cotas de receita que uma entidade pública deva transferir a outra incluir-se-ão, como receita, no orçamento da entidade obrigada à transferência e, como despesa, no orçamento da que as deva receber

Está(ão) Correta(s):

Nesse sentido, assinale a alternativa INCORRETA com relação às receitas orçamentárias.

I. De acordo com a categoria econômica, as receitas classificam -se em receitas correntes e receitas de capital.

II. Receita de serviços, receita patrimonial, transferências corrente e receita de operações de crédito são exemplos de receitas correntes.

III. Receita de alienação de bens, receita de amortização de empréstimos, receita agropecuária e transferência de capital são exemplos de receitas de capital.

Estão corretas as afirmativas:

A Legislação Contábil aplicada ao Setor Público constitui-se basicamente da Lei n.o 4.320/1964, que estabelece normas gerais de direito financeiro, das Normas Brasileiras de Contabilidade Técnica do Setor Público (NBC TSP), do Conselho Federal de Contabilidade e do Manual de Contabilidade Aplicável ao Setor Público, editado pela Secretaria do Tesouro Nacional. De acordo com essa legislação, julgue o item.

São impostos de competência da União o imposto sobre

produtos industrializados, o imposto sobre a

propriedade territorial rural e o imposto sobre grandes

fortunas, mas não o imposto sobre transmissão causa

mortis e doações, que é de competência municipal.

A Legislação Contábil aplicada ao Setor Público constitui-se basicamente da Lei n.o 4.320/1964, que estabelece normas gerais de direito financeiro, das Normas Brasileiras de Contabilidade Técnica do Setor Público (NBC TSP), do Conselho Federal de Contabilidade e do Manual de Contabilidade Aplicável ao Setor Público, editado pela Secretaria do Tesouro Nacional. De acordo com essa legislação, julgue o item.

As receitas orçamentárias provenientes das concessões

e das permissões de exploração de serviços públicos são

classificadas como receitas patrimoniais.

No que se refere à contabilidade aplicada ao Setor Público, julgue o item.

O reconhecimento da receita deve ser simultâneo ao do

aumento de ativo ou ao da diminuição de passivo.

Exemplos disso são os créditos por vendas a prazo e a

prescrição de dívidas.

No que se refere à contabilidade tributária, julgue o item.

As anuidades devidas às entidades de fiscalização do

exercício profissional enquadram-se como tributos,

dado que a própria Constituição as especifica como

contribuições de interesse das categorias profissionais

ou econômicas e como instrumento de sua atuação nas

respectivas áreas.