Questões de Concurso

Sobre conceito de dívida ativa na contabilidade pública em contabilidade pública

Foram encontradas 237 questões

Com base nos princípios da administração financeira e orçamentária, bem como nas normas que regem a gestão das receitas públicas no Brasil, julgue o item a seguir, relativo ao conceito, à classificação, aos estágios, às fontes e à dívida ativa da receita pública.

A dívida ativa corresponde aos créditos da fazenda pública não pagos no vencimento e inscritos para cobrança, cuja recuperação pode ocorrer por protesto extrajudicial, parcelamento ou execução fiscal, o que contribui para o equilíbrio fiscal e o financiamento de políticas públicas.

Nesse contexto, analise as afirmativas abaixo:

I - A inscrição do crédito em dívida ativa configura fato contábil permutativo, pois não altera o valor do patrimônio líquido do ente público.

II - No órgão ou entidade de origem, é baixado o crédito a receber contra uma variação patrimonial diminutiva (VPD) e, no órgão ou entidade competente para inscrição, é reconhecido um crédito de dívida ativa contra uma variação patrimonial aumentativa (VPA).

III - Considerando-se o ente como um todo, há apenas a troca do crédito a receber inscrito pelo crédito não inscrito em dívida ativa, sem alteração do valor do patrimônio líquido.

É CORRETO o que se afirma em:

I.Dívida ativa não tributária é o crédito da Fazenda Pública dessa natureza, proveniente de obrigação legal relativa a impostos, taxas e contribuições de melhorias, e respectivos adicionais e multas.

II.A Dívida Ativa dos municípios será apurada e inscrita na Procuradoria Geral do Estado.

III.Créditos da Fazenda Pública provenientes do Imposto Sobre Bens e Serviços são exemplos de valores que poderão ser inscritos em dívida ativa tributária.

IV.A Dívida Ativa é uma fonte potencial de fluxos de caixa e é reconhecida contabilmente no ativo.

É correto o que se afirma em:

( ) Dívida Ativa é o conjunto de créditos tributários e não tributários em favor da Fazenda Pública, não recebidos no prazo para pagamento definido em lei ou em decisão proferida em processo regular, inscrito pelo órgão ou entidade competente, após apuração de certeza e liquidez.

( ) A Dívida Ativa pode ser tributária ou não tributária. A tributária é proveniente de obrigação legal relativa a tributos e respectivos adicionais e multas.

( ) A inscrição do crédito em dívida ativa configura fato contábil permutativo, pois não altera o valor do patrimônio líquido do ente público. No órgão ou entidade de origem é baixado o crédito a receber contra uma variação patrimonial aumentativa (VPA) e no órgão ou entidade competente para inscrição é reconhecido um crédito de dívida ativa contra uma variação patrimonial diminutiva (VPD).

( ) A atualização monetária, juros, multas e outros encargos moratórios incidentes sobre os créditos inscritos em dívida ativa, previstos em contratos ou normativos legais, não são incorporados ao valor original inscrito, sendo apartado em outra conta contábil relativa a juros e encargos da dívida ativa a receber.

( ) O recebimento de dívida ativa corresponde a uma receita sob a ótica orçamentária, com simultânea baixa do crédito registrado anteriormente no ativo contra as contas de disponibilidades, sob a ótica patrimonial.

Assinale a alternativa que apresenta a sequência correta de cima para baixo.

(MCASP. 2021, p. 436.)

Considerando o disposto, a Dívida Ativa

Um ente público detinha um crédito de origem não tributária, no valor original de R$ 79.000,00, cujo pagamento não foi realizado no prazo pelo devedor. Após o devido processamento interno, esse crédito foi encaminhado para inscrição em dívida ativa.

Nos procedimentos contábeis relativos à inscrição do crédito na dívida ativa, o ente público deve considerar que

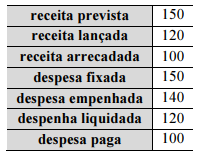

A seguir, são apresentadas informações, com os valores em milhares de reais, a respeito da execução orçamentária e financeira de uma entidade do setor público durante determinado exercício financeiro já encerrado.

Com base nos valores apresentados, é correto afirmar que o

resultado orçamentário do exercício apurado no balanço

orçamentário da entidade é

I. A Dívida Ativa consiste nos valores devidos ao ente público, decorrentes de tributos, multas, e outras receitas públicas, que foram inscritos em registro próprio após esgotadas as tentativas de cobrança administrativa.

II. O lançamento em Dívida Ativa implica o reconhecimento de uma despesa pública, pois representa a perda financeira para o ente público, que não conseguiu arrecadar os recursos devidos.

III. A gestão eficiente da Dívida Ativa contribui para o aumento da receita pública e a melhoria do equilíbrio financeiro do ente público.

Assinale a alternativa CORRETA:

Acerca das receitas e das despesas públicas, julgue o item que se segue.

A dívida ativa é parte da receita da administração pública

originária das operações de crédito realizadas por

antecipação de receitas autorizada na lei orçamentária anual.

Julgue o item a seguir.

A Dívida Ativa compreende os valores devidos ao ente

público, provenientes de créditos tributários, multas,

taxas e outros débitos. A contabilidade desempenha um

papel essencial no registro e controle desses valores,

mantendo um registro detalhado de cada débito,

incluindo sua origem, valor, data de vencimento e

situação atual.

Conforme as disposições do Manual de Contabilidade Aplicada ao Setor Público (MCASP), a inscrição do crédito em dívida ativa:

I - A inscrição de valores em dívida ativa representa uma receita sob o ponto de vista patrimonial, mas não sob o aspecto orçamentário. II - Os encargos (multa e juros) incidentes sobre a dívida ativa tributária não são registrados como receita tributária principal do Ente. III - Os encargos de mora (juros) que incidem sobre os valores inscritos em dívida ativa devem ser registrados, mensalmente, como receita patrimonial e orçamentária, até o seu efetivo recebimento. IV - O recebimento do principal da dívida ativa (desconsiderando multa, juros e outros encargos) não representa uma receita patrimonial, mas deve ser considerado receita sob o enfoque orçamentário.

Estão corretas:

Assinale a alternativa que preenche, correta e respectivamente, as lacunas do trecho acima.

O Governo Municipal deve reconhecer, em relação a sua situação patrimonial líquida,