Questões de Concurso

Sobre conceito de dívida ativa na contabilidade pública em contabilidade pública

Foram encontradas 234 questões

Acerca da dívida ativa, assinale a alternativa correta.

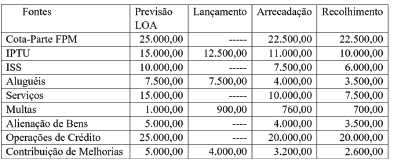

Conforme preconizado na legislação vigente, e após todos os procedimentos efetuados, o valor inscrito na dívida ativa tributária foi igual a:

I. O nome do devedor e, sendo caso, o dos co-responsáveis, bem como, sempre que possível, o domicílio ou a residência de um e de outros.

II. A quantia já calculada da dívida com juros.

III. A origem e natureza do crédito, mencionada especificamente a disposição da lei em que seja fundado.

IV. A data em que foi inscrita.

V. Sendo caso, o número do processo administrativo de que se originar o crédito.

VI. A certidão não obrigatoriamente precisa conter a indicação do livro e da folha da inscrição.

Assinale quais opções estão CORRETAS:

Analise as afirmativas a seguir:

I. O Termo de Inscrição de Dívida Ativa da Fazenda Pública deve conter, entre outras informações, a origem, a natureza e o fundamento legal ou contratual da dívida, assim como a data e o número da inscrição, no Registro de Dívida Ativa, conforme determina o artigo 2º da lei nº 6.830, de 1980.

II. A execução orçamentária de um exercício é formalmente encerrada a partir da publicação da Lei Orçamentária Anual– LOA do referido exercício, ainda que se tenham olvidado as normas de execução orçamentária e de programação financeira do ente federativo estabelecidas para o exercício.

III. Antes do recebimento do crédito orçamentário, as unidades gestoras devem efetuar a realização da despesa, que obedece aos seguintes estágios, respectivamente: liquidação, pagamento e empenho, que estão vinculados à execução financeira.

Marque a alternativa CORRETA:

Esgotado o prazo fixado para o pagamento do IPTU, o município deverá fazer a inscrição no cadastro de dívida ativa daqueles que não tiverem recolhido o imposto municipal, para viabilizar a cobrança judicial do IPTU.

- • Fatos de dezembro de 2012:

1. Arrecadação de dívida ativa no valor de $30;

2. Pagamento de pessoal ativo já provisionado;

3. Amortização total de operação de crédito contraído;

4. Liquidação de equipamentos no valor de $100 para pagamento no ano seguinte;

5. Consumo de metade do estoque;

6. Redução da dívida fundada em $20 em razão a variação cambial;

7. Arrecadados $80 do saldo de receita lançada em direitos do ano;

8. Liquidados e pagos no mesmo mês o valor de $100 referente a pessoal ativo com retenção de $10 referente a consignação de folha de pagamento;

9. Recebimento de $20 de depósitos de diversas origens;

10. Pagamento de fornecedores no valor da disponibilidade financeira de fonte de recurso orçamentária.

I- A dívida ativa das contribuições previdenciárias recebidas é considerada receita da dívida ativa tributária e classificada como receita tributária, de acordo com o respectivo tributo. II- A dívida ativa tributária corresponde ao crédito da fazenda pública proveniente de obrigação legal relativa a tributos e respectivos adicionais e multas. III- Ao elaborar o planejamento orçamentário do seu órgão, o agente público deve considerar que as obrigações de seu ente público com terceiros compõem a dívida ativa da União.

Assinale a alternativa correta.

I - Dívida ativa é o conjunto de créditos tributários e não tributários em favor da Fazenda Pública, não recebidos no prazo para pagamento definido em lei ou em decisão proferida em processo regular, inscrito pelo órgão ou entidade competente, após apuração de certeza e liquidez. II - A Dívida ativa é uma fonte potencial de fluxos de caixa e é reconhecida contabilmente no passivo. III- A Dívida ativa se confunde com a dívida pública, uma vez que ambas representam obrigações do ente público com terceiros. IV - O Plano de Contas Aplicado ao Setor Público (PCASP) distingue a dívida ativa quanto à origem, conforme previsto na Lei nº 4.320/1964: - Dívida Ativa Tributária - proveniente de obrigação legal relativa a tributos e respectivos adicionais e multas; - Dívida Ativa Não Tributária - proveniente dos demais créditos da Fazenda Pública, decorrentes de contratos em geral ou de outras obrigações legais.

Assinale a alternativa que julga corretamente as afirmativas acima.