Questões de Concurso

Sobre conceito de dívida ativa na contabilidade pública em contabilidade pública

Foram encontradas 234 questões

A Dívida Ativa da Fazenda Pública é o conjunto de créditos líquidos e certos, a favor dos governos em todas as esferas, registrado com essa chancela na Procuradoria Geral da Fazenda Nacional, no caso da União, e, nos Estados e Municípios, em suas respectivas Procuradorias. Acerca da Dívida Ativa, julgue o item a seguir.

O recebimento da dívida ativa não

corresponde a uma receita sob a ótica

orçamentária, com simultânea baixa do

crédito registrado anteriormente no ativo

contra as contas de disponibilidades, sob a

ótica patrimonial.

A Dívida Ativa da Fazenda Pública é o conjunto de créditos líquidos e certos, a favor dos governos em todas as esferas, registrado com essa chancela na Procuradoria Geral da Fazenda Nacional, no caso da União, e, nos Estados e Municípios, em suas respectivas Procuradorias. Acerca da Dívida Ativa, julgue o item a seguir.

Os créditos referentes à dívida ativa devem

ser inicialmente registrados como dívida

ativa no ativo circulante da entidade pública.

A Dívida Ativa da Fazenda Pública é o conjunto de créditos líquidos e certos, a favor dos governos em todas as esferas, registrado com essa chancela na Procuradoria Geral da Fazenda Nacional, no caso da União, e, nos Estados e Municípios, em suas respectivas Procuradorias. Acerca da Dívida Ativa, julgue o item a seguir.

No recebimento da dívida ativa, ocorrerá

a diminuição da conta créditos a receber

e o aumento da conta caixa. Será um fato

contábil permutativo, representando uma

variação patrimonial quantitativa.

A Dívida Ativa da Fazenda Pública é o conjunto de créditos líquidos e certos, a favor dos governos em todas as esferas, registrado com essa chancela na Procuradoria Geral da Fazenda Nacional, no caso da União, e, nos Estados e Municípios, em suas respectivas Procuradorias. Acerca da Dívida Ativa, julgue o item a seguir.

A dívida ativa é o conjunto de créditos

tributários em favor da Fazenda Pública,

não recebida no prazo para pagamento

definido em lei ou em decisão proferida em

processo regular, inscrito pelo órgão ou

entidade competente, após apuração de

certeza e liquidez, e encontra-se vencida

há, pelo menos, 90 dias.

I. Verificado o não recebimento do crédito no prazo de vencimento, cabe ao órgão ou entidade de origem do crédito encaminhá-lo ao órgão ou entidade competente para sua inscrição em dívida ativa, com observância dos prazos e procedimentos estabelecidos. II. A inscrição do crédito em dívida ativa configura fato contábil comutativo, pois não altera o valor do patrimônio líquido do ente público. III. No órgão ou entidade de origem é baixado o crédito a receber contra uma variação patrimonial diminutiva (VPD) e no órgão ou entidade competente para inscrição é reconhecido um crédito de dívida ativa contra uma variação patrimonial aumentativa (VPA).

Considerando as afirmativas acima, está (ão) correto(s):

Analise as seguintes afirmações sobre as origens e as espécies da receita orçamentária.

I. Tributo é uma das origens da Receita Corrente na classificação orçamentária por Categoria Econômica. Quanto à procedência, trata-se de receita derivada cuja finalidade é obter recursos financeiros para o Estado custear as atividades que lhe são correlatas.

II. As taxas cobradas pelos entes da Federação, no âmbito das respectivas atribuições, são espécie de tributo na classificação orçamentária da receita, tendo como fato gerador o exercício regular do poder de polícia administrativa ou a utilização, efetiva ou potencial, de serviço público específico e divisível, prestado ao contribuinte ou posto a sua disposição.

III. As Receitas da Dívida Ativa são os créditos da Fazenda Pública, de natureza específica tributária, exigíveis em virtude do transcurso do prazo para pagamento. Esse crédito é cobrado por meio da emissão de certidão de dívida ativa da Fazenda Pública da União, inscrita na forma da lei, com validade de título executivo.

IV. “Operações de Crédito” representa uma origem de recursos da Categoria Econômica “Receitas de Capital”. São recursos financeiros oriundos da colocação de títulos públicos ou da contratação de empréstimos obtidas junto a entidades públicas ou privadas, internas ou externas. Há duas espécies desse tipo de receita: internas e externas.

Estão CORRETAS as afirmações:

A inscrição de créditos tributários ou não tributários em dívida ativa deve ser precedida da apuração de sua liquidez e certeza.

Se um ente público ultrapassar seu limite de endividamento, ele estará impedido de conceder aumento de remuneração a servidores públicos enquanto perdurar esse excesso.

Analise as assertivas a seguir a respeito dos aspectos contábeis da Dívida Ativa, segundo as leis e as novas normas aplicadas à contabilidade do setor público:

I. Em face de sua liquidez e certeza, a Dívida Ativa classifica-se no Ativo Circulante.

II. A inscrição do crédito em Dívida Ativa configura fato contábil permutativo, pois não altera o valor do patrimônio líquido do ente público.

III. Atualização monetária, juros e outros encargos incidentes sobre os créditos inscritos em Dívida Ativa só serão registrados como Variação Patrimonial Aumentativa quando do seu recebimento.

Quais estão corretas?

Com relação aos conceitos e contabilização de dívida ativa, analise os itens a seguir e na sequência assinale a alternativa correta:

I- A inscrição do crédito em dívida ativa configura fato contábil permutativo, pois não altera o valor do patrimônio líquido do ente público;

II- O recebimento de dívida ativa corresponde a uma receita sob a ótica orçamentária, com simultânea baixa do crédito registrado anteriormente no ativo contra as contas de disponibilidades, sob a ótica patrimonial;

III- A execução da dívida ativa decorrente de impostos é requisito para recebimento de transferências voluntárias.

Acerca de variação e resultado patrimonial, julgue o item que se segue.

O saldo positivo entre inscrições e cancelamentos da dívida ativa impacta negativamente no resultado patrimonial.

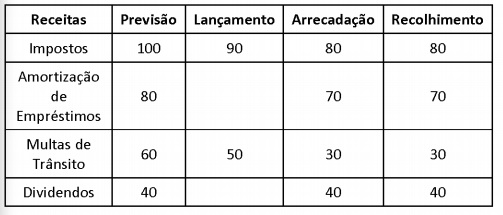

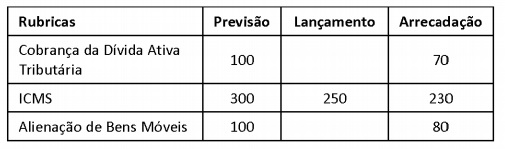

Com base nas informações a seguir, responda a questão.

Com relação à execução orçamentária da receita do ano de 2012, analise as informações a seguir.