Questões de Concurso

Comentadas sobre créditos orçamentários e adicionais em contabilidade pública

Foram encontradas 41 questões

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

DATAPREV

Prova:

CESPE / CEBRASPE - 2023 - DATAPREV - Analista de Tecnologia da Informação - Perfil: Contabilidade |

Q2275336

Contabilidade Pública

Acerca do balanço patrimonial e da demonstração das variações patrimoniais, julgue o item a seguir conforme o MCASP.

O superávit financeiro para fins de abertura de créditos adicionais é apurado em quadro do balanço patrimonial, e não no balanço financeiro.

O superávit financeiro para fins de abertura de créditos adicionais é apurado em quadro do balanço patrimonial, e não no balanço financeiro.

Ano: 2005

Banca:

CESPE / CEBRASPE

Órgão:

TRE-MT

Prova:

CESPE / CEBRASPE - 2005 - TRE-MT - Analista Judiciário - Contabilidade |

Q2252230

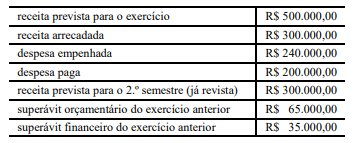

Contabilidade Pública

Em um ente da administração, constatou-se a necessidade de abertura

de um crédito suplementar ao final do 1.º semestre do exercício

financeiro. Dispunha-se dos seguintes dados (até junho).

Em face desses dados, é correto concluir que o limite para a abertura do crédito suplementar, independentemente de anulação, cancelamento ou remanejamento de dotações, é igual a

Em face desses dados, é correto concluir que o limite para a abertura do crédito suplementar, independentemente de anulação, cancelamento ou remanejamento de dotações, é igual a

Ano: 2023

Banca:

FGV

Órgão:

SMF-RJ

Prova:

FGV - 2023 - SMF-RJ - Analista de Planejamento e Orçamento - Tarde |

Q2247974

Contabilidade Pública

Ao final do primeiro semestre de um dado exercício, foi apurado que a arrecadação de receitas do Município superou em R$ 230.000,00 o valor previsto até aquele período. Adicionalmente, após o fechamento dos balanços do exercício anterior, foi apurado um superávit financeiro de R$ 13.000,00.

Se o ente necessitar abrir um crédito adicional utilizando como fonte de recursos o excesso de arrecadação, ele deverá:

Se o ente necessitar abrir um crédito adicional utilizando como fonte de recursos o excesso de arrecadação, ele deverá:

Ano: 2023

Banca:

FAUEL

Órgão:

Prefeitura de Cambé - PR

Prova:

FAUEL - 2023 - Prefeitura de Cambé - PR - Contador |

Q2239211

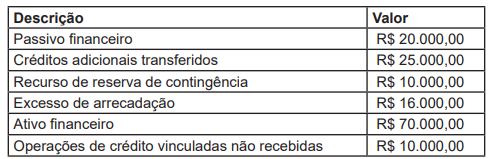

Contabilidade Pública

A Prefeitura Municipal de determinado município, solicitou informações à Secretaria de Contabilidade e

Finanças para verificar a disponibilidade de recursos para abertura de créditos adicionais especiais, durante a

execução orçamentária. Imediatamente, o Contador Geral do Município apresentou as seguintes informações:

Com base nas informações apresentadas e de acordo a Lei n° 4.320/64, assinale a alternativa que indica o valor que o contador apurou de superávit financeiro para fins de abertura de créditos adicionais.

Com base nas informações apresentadas e de acordo a Lei n° 4.320/64, assinale a alternativa que indica o valor que o contador apurou de superávit financeiro para fins de abertura de créditos adicionais.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

MPE-RO

Prova:

CESPE / CEBRASPE - 2023 - MPE-RO - Analista Contábil |

Q2237296

Contabilidade Pública

De acordo com a norma orçamentária e financeira brasileira, o

crédito adicional

Ano: 2023

Banca:

FGV

Órgão:

DPE-RS

Prova:

FGV - 2023 - DPE-RS - Analista - Área de Apoio Especializado - Contabilidade |

Q2219565

Contabilidade Pública

Uma entidade fez o registro do empenho de uma despesa em

03/11/20X1. Em 31/12/20X1 não havia ocorrido o fato gerador da

obrigação.

Nesse caso, se comprovadas as condições necessárias para

inscrição de restos a pagar, deve-se debitar a conta Crédito

empenhado a liquidar (classe 6) e creditar a conta:

Q2166939

Contabilidade Pública

Os créditos adicionais são um instrumento utilizado para

autorizar despesas não computadas ou insuficientemente

dotadas na lei orçamentária anual. Há diferentes tipos de créditos

adicionais que dependem inicialmente da finalidade e motivação

para sua abertura e estão sujeitos a regras específicas.

A necessidade de indicação de recursos disponíveis é uma

condição para:

Q2115807

Contabilidade Pública

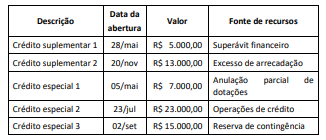

Durante um exercício financeiro em um ente municipal, foi

detectada a necessidade de reforçar dotações que se mostraram

insuficientes e também abrir novos créditos para fazer frente a

despesas não previstas, conforme descrito a seguir.

A partir desses dados e das disposições normativas sobre créditos adicionais, a dotação inicial prevista na LOA foi acrescida em:

A partir desses dados e das disposições normativas sobre créditos adicionais, a dotação inicial prevista na LOA foi acrescida em:

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

TJ-ES

Prova:

CESPE / CEBRASPE - 2023 - TJ-ES - Analista Judiciário - Área Administrativa |

Q2111529

Contabilidade Pública

Julgue o próximo item, relativos às receitas e às despesas públicas.

A classificação funcional da despesa está diretamente relacionada à estrutura de alocação dos créditos orçamentários, a qual envolve dois níveis hierárquicos intitulados órgão orçamentário e unidade orçamentária.

A classificação funcional da despesa está diretamente relacionada à estrutura de alocação dos créditos orçamentários, a qual envolve dois níveis hierárquicos intitulados órgão orçamentário e unidade orçamentária.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

TJ-ES

Prova:

CESPE / CEBRASPE - 2023 - TJ-ES - Analista Judiciário - Área Administrativa |

Q2111528

Contabilidade Pública

Julgue o próximo item, relativos às receitas e às despesas públicas.

A classificação da receita com base nas fontes de recursos não permite ao Estado identificar se os recursos por ele arrecadados estão, ou não, vinculados a gastos específicos.

A classificação da receita com base nas fontes de recursos não permite ao Estado identificar se os recursos por ele arrecadados estão, ou não, vinculados a gastos específicos.

Ano: 2023

Banca:

VUNESP

Órgão:

TCM-SP

Provas:

VUNESP - 2023 - TCM-SP - Auxiliar Técnico de Controle Externo - Suporte Administrativo

|

VUNESP - 2023 - TCM-SP - Auxiliar Técnico de Controle Externo - Técnico de Informática |

Q2110161

Contabilidade Pública

O orçamento anual pode ser alterado por meio de créditos adicionais. Por crédito adicional, entendem-se as

autorizações de despesas não computadas ou insuficientemente dotadas na Lei Orçamentária Anual (LOA). São

classificados como créditos adicionais:

Ano: 2023

Banca:

Quadrix

Órgão:

CREF - 3ª Região (SC)

Prova:

Quadrix - 2023 - CREF - 3ª Região (SC) - Contador |

Q2079616

Contabilidade Pública

Acerca de orçamento e contabilidade pública, julgue o item.

Créditos adicionais especiais são os destinados a incluir, na lei orçamentária anual, créditos novos, não previstos inicialmente nesta lei, e sua vigência pode ser prorrogada para o exercício subsequente, se esses créditos forem abertos nos últimos quatro meses do exercício financeiro.

Ano: 2023

Banca:

FEPESE

Órgão:

Prefeitura de Balneário Camboriú - SC

Prova:

FEPESE - 2023 - Prefeitura de Balneário Camboriú - SC - Contador |

Q2076330

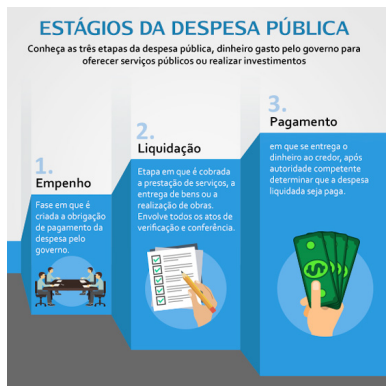

Contabilidade Pública

A figura abaixo apresenta a definição dos estágios

de execução da despesa pública.

Fonte : https://www.portaldatransparencia.gov.br/ entenda-a-gestao-publica/execucao-despesa-publica

A respeito dos conhecimentos sobre os estágios de execução da despesa pública previstos na Lei nº 4.320/64, é correto afirmar que:

Fonte : https://www.portaldatransparencia.gov.br/ entenda-a-gestao-publica/execucao-despesa-publica

A respeito dos conhecimentos sobre os estágios de execução da despesa pública previstos na Lei nº 4.320/64, é correto afirmar que:

Q2063495

Contabilidade Pública

De acordo com os normativos aplicáveis, julgue o item acerca da disciplina de auditoria.

Os créditos suplementares são os destinados à inclusão

de novas dotações, não previstas em seu estado original,

na LOA. Sua vigência está adstrita ao exercício da

abertura e elas necessitam de indicação de fonte de

recursos.

Ano: 2023

Banca:

FCM

Órgão:

Prefeitura de Contagem - MG

Prova:

FCM - 2023 - Prefeitura de Contagem - MG - Analista Fazendário |

Q2042721

Contabilidade Pública

Analise as asserções a seguir e a relação proposta entre elas.

I - Considerando-se que determinada receita tenha sido arrecadada e permaneça no caixa, integrando o ativo financeiro do ente público ao fim do exercício, e que exista, concomitantemente, despesa empenhada com a ocorrência de fato gerador, mas sem a correspondente liquidação, deverá ser registrado o passivo financeiro correspondente ao empenho, atendidos os demais requisitos legais;

portanto,

II - poderá ser utilizada para abertura de novo crédito.

Sobre as asserções é correto afirmar que

I - Considerando-se que determinada receita tenha sido arrecadada e permaneça no caixa, integrando o ativo financeiro do ente público ao fim do exercício, e que exista, concomitantemente, despesa empenhada com a ocorrência de fato gerador, mas sem a correspondente liquidação, deverá ser registrado o passivo financeiro correspondente ao empenho, atendidos os demais requisitos legais;

portanto,

II - poderá ser utilizada para abertura de novo crédito.

Sobre as asserções é correto afirmar que

Ano: 2022

Banca:

CESPE / CEBRASPE

Órgão:

TRT - 8ª Região (PA e AP)

Prova:

CESPE / CEBRASPE - 2022 - TRT - 8ª Região (PA e AP) - Analista Judiciário - Área Administrativa |

Q1983370

Contabilidade Pública

No que se refere a operações de crédito, essas operações dependem da observância dos limites e das condições fixados pelo Senado

Federal bem como, entre outros fatores, da

Ano: 2022

Banca:

FGV

Órgão:

TCE-TO

Prova:

FGV - 2022 - TCE-TO - Auditor de Controle Externo - Ciências Contábeis |

Q1980061

Contabilidade Pública

Uma entidade pública precisa fazer o registro contábil de uma

despesa cujo fato gerador ocorreu antes do empenho.

Sob a perspectiva da informação de natureza patrimonial, haverá

um lançamento a débito em uma conta de variação patrimonial

diminutiva e um lançamento a crédito em conta de:

Ano: 2022

Banca:

FGV

Órgão:

SEFAZ-ES

Prova:

FGV - 2022 - SEFAZ-ES - Consultor do Tesouro Estadual - Ciências Econômicas e Ciências Contábeis - Manhã |

Q1956478

Contabilidade Pública

Relacione os tipos de créditos adicionais listados a seguir a suas

respectivas explicações.

1. Suplementares 2. Especiais 3. Extraordinários

( ) Destinados a despesas urgentes e imprevistas, em caso de guerra, comoção intestina ou calamidade pública. ( ) Destinados a despesas para as quais não há dotação orçamentária específica. ( ) Destinados a reforço de dotação orçamentária.

Assinale a opção que indica a relação correta, segundo a ordem apresentada.

1. Suplementares 2. Especiais 3. Extraordinários

( ) Destinados a despesas urgentes e imprevistas, em caso de guerra, comoção intestina ou calamidade pública. ( ) Destinados a despesas para as quais não há dotação orçamentária específica. ( ) Destinados a reforço de dotação orçamentária.

Assinale a opção que indica a relação correta, segundo a ordem apresentada.

Ano: 2022

Banca:

Quadrix

Órgão:

CRT-04

Prova:

Quadrix - 2022 - CRT-04 - Assistente de Compras/Licitação |

Q1954177

Contabilidade Pública

Conforme o Manual de Contabilidade Aplicada ao Setor Público, em sua 9.ª edição (2021), o orçamento constitui um importante instrumento de planejamento de qualquer entidade, seja ela pública ou privada, e representa o fluxo previsto de ingressos e de aplicações de recursos em um período. A respeito desse assunto, julgue o item, com base nas normas brasileiras.

As atribuições da lei de diretrizes orçamentárias incluem a atribuição de definir o montante e a forma de utilização da reserva de contingência, que poderá ser usada como fonte de recursos para créditos adicionais.

As atribuições da lei de diretrizes orçamentárias incluem a atribuição de definir o montante e a forma de utilização da reserva de contingência, que poderá ser usada como fonte de recursos para créditos adicionais.

Ano: 2022

Banca:

MetroCapital Soluções

Órgão:

Prefeitura de Nova Odessa - SP

Prova:

MetroCapital Soluções - 2022 - Prefeitura de Nova Odessa - SP - Agente Fiscal de Rendas Municipais |

Q1944308

Contabilidade Pública

Os créditos adicionais especiais são: