Questões de Concurso

Comentadas sobre demonstração de fluxo de caixa - dfc em contabilidade pública

Foram encontradas 43 questões

Assinale a sequência correta.

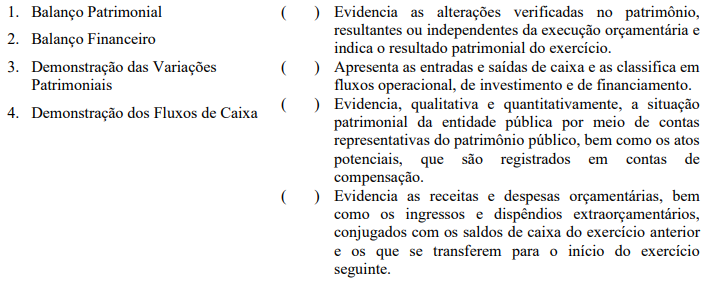

O apêndice que acompanha a NBCTSP 11 – Apresentação das Demonstrações Contábeis, apresenta estruturas ilustrativas das demonstrações contábeis aplicadas ao setor público. Analise a figura a seguir, que representa o quadro de uma demonstração contábil, e assinale a alternativa que contém o nome dessa demonstração.

Fonte: O autor, 2023.

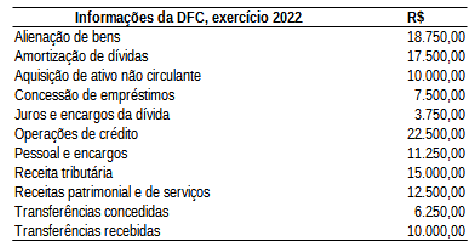

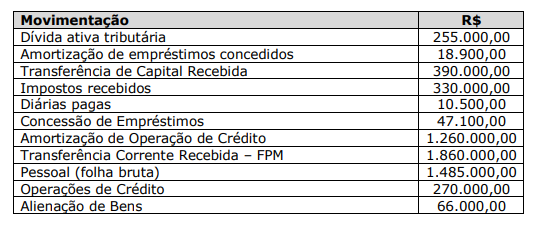

Considerando as informações apresentadas na tabela, assinale a afirmativa CORRETA.

O fluxo de caixa da entidade deve ser sempre apresentado em conjunto para as principais classes de recebimentos brutos e de pagamentos brutos advindos das atividades de investimento e de financiamento.

Em relação à demonstração dos fluxos de caixa da entidade, assinale a alternativa correta.

Na elaboração da DFC à luz das disposições do Manual de Contabilidade Aplicada ao Setor Público (MCASP), é necessário observar que:

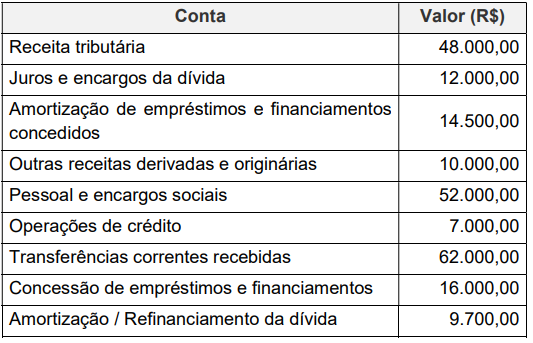

Assinale a alternativa que apresenta o valor da variação que ocorreu nas Receitas de Operações de Crédito Realizadas.

Texto CC1A2

No encerramento do primeiro exercício financeiro de uma entidade do setor público, verificou-se que as seguintes transações foram realizadas.

I Aprovação da lei orçamentária anual no valor de R$ 100.000,00, sendo 80% na categoria econômica corrente e 20% na categoria econômica de capital, tanto para a receita pública quanto para a despesa pública.

II Lançamento de impostos no valor de R$ 80.000,00, tendo sido arrecadada metade desse valor.

III Empenho e liquidação de despesas de pessoal no valor de R$ 60.000,00, tendo sido metade paga no exercício e metade inscrita em restos a pagar.

IV recebimento de um veículo em doação no valor de

R$ 72.000,00, tendo sido registrados R$ 12.000,00 de

depreciação durante o exercício.

Com base nas informações acima, o fluxo de caixa líquido das atividades operacionais e das atividades de financiamento são, respectivamente:

Para que sejam classificadas como atividades de investimentos na demonstração dos fluxos de caixa, as saídas de caixa devem resultar em ativos reconhecidos nas demonstrações contábeis.

Um ente público apresentou as seguintes informações referentes ao exercício de 2021:

Alienação de bens R$ 15.000,00

Amortização de dívidas R$ 14.000,00

Concessão de empréstimos R$ 16.000,00

Juros e encargos da dívida R$ 3.000,00

Operações de crédito R$ 18.000,00

Pessoal e encargos R$ 9.000,00

Receita de Contribuições R$ 2.000,00

Receita de Serviços R$ 6.000,00

Receita Patrimonial R$ 4.000,00

Receita Tributária R$ 10.000,00

Transferências Concedidas R$ 5.000,00

Transferências Recebidas R$ 8.000,00

Considerando somente os dados apresentados sobre o valor

do Fluxo de Caixa Líquido das Atividades Operacionais, de Investimento e de F, assinale a afirmativa correta.

• emissão de debêntures: R$3.000 • royalties, honorários e comissões: R$8.000 • empréstimos contraídos de curto e de longo prazo: R$9.000 • prestação de serviços: R$15.000 • concessões, transferências e outras dotações ou autorizações orçamentárias realizadas pelo governo central e subnacionais: R$20.000 • impostos, taxas, contribuições e multas: R$35.000

Assinale a opção que indica o fluxo de caixa gerado pela atividade operacional da entidade.

Um hospital do setor público realizou, em dezembro de X0, astransações a seguir.

• Recebimentos de caixa decorrentes de impostos, taxas econtribuições: R$800.000

• Pagamentos em caixa para aquisição de ambulâncias:R$200.000

• Amortização de financiamento que foi contraído no início doano de X0: R$100.000

• Pagamentos em caixa a funcionários: R$60.000

•Empréstimos concedidos a outra entidade: R$50.000

•Pagamentos em caixa a fornecedores de material cirúrgico:R$40.000

• Recebimentos de caixa pela prestação de serviços: R$30.000Assinale a opção que indica a variação do caixa em relação aoconsumo, à geração ou a nenhum efeito das atividadesoperacional, de investimento e de financiamento,respectivamente.

As seguintes transações ocorreram em uma entidade pública, em determinado exercício financeiro já encerrado.

• Aprovação da lei orçamentária anual (LOA), no valor de R$ 100 mil, tanto para estimativa da receita orçamentária quanto para fixação da despesa orçamentária.

• Lançamento de impostos, no valor de R$ 50 mil, sendo arrecadados 80% desse valor.

• Recebimento de imóvel em doação, no valor de R$ 80 mil, para uso nas atividades operacionais.

• Empenho, liquidação e pagamento de despesas de pessoal no valor de R$ 30 mil.

• Empenho e liquidação relativos à aquisição de veículo para uso na atividade operacional, no valor de R$ 40 mil, integralmente inscrito em restos a pagar.

Tendo como referência as transações apresentadas, julgue o item seguinte, a respeito da estrutura e do fechamento das demonstrações contábeis aplicadas ao setor público (DCASP).

Na demonstração dos fluxos de caixa, a aquisição do veículo

deve ser contabilizada no fluxo das atividades de

investimento, no valor de R$ 40 mil.

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, o valor referente às transferências correntes recebidas

dentro do âmbito de um mesmo ente da Federação é evidenciado nos quadros da Demonstração dos Fluxos de Caixas como

transferências