Questões de Concurso

Sobre demonstração de fluxo de caixa - dfc em contabilidade pública

Foram encontradas 390 questões

A Prefeitura Municipal de Novo Horizonte apresentou os dados a seguir, referentes ao exercício financeiro de 2016:

* Previsão e Lançamento:

− Previsão da receita e fixação da despesa referente à aprovação do orçamento com base na Lei Orçamentária Anual, no valor de R$ 27.000.000,00;

− Lançamento de receitas tributárias no valor de R$ 8.000.000,00 e arrecadação no valor de R$ 5.000.000,00;

− Lançamento e Arrecadação de Transferências Correntes Intergovernamentais no valor de R$ 12.000.000,00;

* Empenho de despesas:

− Pessoal e Encargos Sociais: R$ 6.000.000,00; − Outras Despesas Correntes − Material de Consumo: R$ 1.700.000,00;

− Investimentos− Equipamentos e Material Permanente: R$ 1.300.000,00;

− Investimentos − Obras e Instalações: R$ 7.500.000,00;

* Liquidação de despesas com:

− Pessoal e Encargos Sociais: R$ 6.000.000,00; − Outras Despesas Correntes − Material de Consumo: R$ 1.700.000,00;

− Investimentos − Equipamentos e Material Permanente: R$ 1.300.000,00;

− Investimentos − Obras e Instalações: R$ 4.000.000,00;

* Pagamento de despesas com:

− Pessoal e Encargos Sociais: R$ 5.000.000,00; − Outras Despesas Correntes − Material de Consumo: R$ 1.200.000,00;

− Investimentos − Equipamentos e Material Permanente: R$ 1.050.000,00; − Investimentos − Obras e Instalações: R$ 3.500.000,00.

Considerando as demonstrações consolidadas do

Município, na Demonstração dos Fluxos de Caixa

referente ao exercício financeiro de 2016, o valor do

caixa consumido pelas atividades de investimento foi,

em reais:

I. ADFC aplicada ao setor público é elaborada pelo método indireto e utiliza as contas da classe 6 (Controles da Execução do Planejamento e Orçamento) do Plano de Contas Aplicado ao Setor Público (PCASP). II. Esta demonstração permite a análise da capacidade de a entidade gerar caixa e equivalentes de caixa e da utilização de recursos próprios e de terceiros em suas atividades. III. A DFC identificará o saldo do caixa na data das demonstrações contábeis.

Considerando os itens acima, está (ão) correto (s):

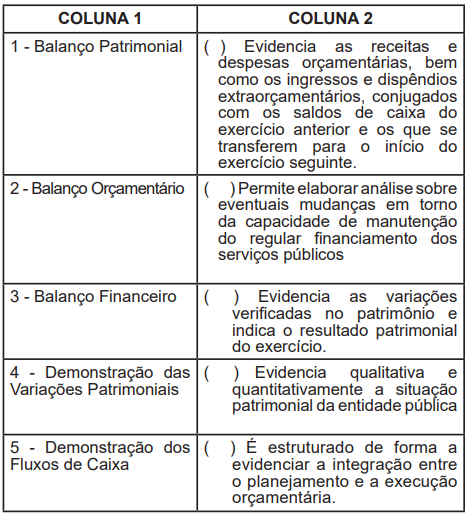

Considerando as definições dadas pela NBC T 16.6 (R1) – Demonstrações Contábeis, faça a associação da demonstração contábil na coluna 1, com o texto referente à mesma inserido na coluna 2.

Assinale a alternativa que apresenta a sequência

correta de classificação:

Segundo a NBC T 16.6 (R1) – Demonstrações Contábeis, o conjunto completo das demonstrações contábeis das entidades definidas no campo da Contabilidade Aplicada ao Setor Público, é composto por:

I. Balanço Patrimonial, Orçamentário e Financeiro.

II. Demonstração das Variações Patrimoniais.

III. Demonstração dos Fluxos de Caixa.

IV. Demonstração do Valor Adicionado.

V. Demonstração das Mutações do Patrimônio Líquido.

VI. Notas Explicativas.

Assinale a alternativa correta

Analise as afirmativas a seguir e de valores verdadeiro (V) ou falsos (F).

( ) O Balanço Patrimonial, apresenta evidências qualitativas e quantitativas da situação patrimonial da entidade pública.

( ) No Balanço Orçamentário as receitas e as despesas

orçamentárias, devem ser detalhadas em níveis

relevantes de análise, confrontar o orçamento inicial, e

as alterações necessárias, demonstrando o resultado

orçamentário.

( ) O Balanço Orçamentário deve evidenciar a integração entre o planejamento e a execução orçamentária na sua estrutura.

( ) São obrigatoriamente evidenciados no Balanço Financeiro receitas e despesas orçamentárias, ingressos e dispêndios extraorçamentários;

( ) O resultado patrimonial do período deve confrontar variações quantitativas aumentativas e diminutivas.

( ) Na Demonstração dos Fluxos de Caixa os recursos relacionados à captação e amortização de empréstimos devem constar no fluxo das operações;

( ) A Demonstração das Mutações do Patrimônio Líquido (DMPL) deve evidenciar a movimentação de todos os componentes do Patrimônio Líquido com a divulgação, em conjunto, dos efeitos das alterações nas políticas contábeis e da correção de erros.

Assinale a alternativa que apresenta a sequência correta de cima para baixo.

Acerca da demonstração de fluxos de caixa e da demonstração das mutações do patrimônio líquido, julgue o item seguinte.

Transferências de capital recebidas são classificadas como ingressos no fluxo de caixa das atividades operacionais.

Julgue o item subsequente, a respeito de finanças.

A avaliação financeira de um ativo segue o pressuposto de que

o valor desse ativo deva equivaler ao valor presente dos seus

fluxos futuros de caixa projetados.