Questões de Concurso

Sobre demonstração de fluxo de caixa - dfc em contabilidade pública

Foram encontradas 391 questões

Uma entidade do setor público apresentou as seguintes informações em sua Demonstração dos Fluxos de Caixa:

CONTA VALOR (R$)

Juros e encargos da dívida 50,00

Alienação de bens 180,00

Remuneração das disponibilidades 50,00

Impostos, taxas e contribuições de melhoria 200,00

Pessoal e demais despesas 260,00

Operações crédito 190,00

Transferências correntes recebidas 250,00

Concessão de empréstimos e financiamentos 80,00

Amortização / Refinanciamento da dívida 30,00

Com base nessas informações, o fluxo de caixa líquido das atividades operacionais gerado pela entidade é:

Julgue o item, relativo a demonstrações contábeis.

As demonstrações contábeis obrigatoriamente aplicadas

ao Setor Público, além das estabelecidas pela

Lei n.º 4.320/1964, são a demonstração das mutações do

patrimônio líquido e a demonstração dos fluxos de caixa.

Fluxo de caixa das atividades operacionais R$ 137.477.695,02 Fluxo de caixa das atividades de investimento (R$ 78.993.638,70)

Com base nessas informações, a única situação possível é:

Acerca das normas referentes à estrutura conceitual e ao plano de contas do setor público, julgue o item que se segue.

A principal razão para se manterem ativos imobilizados

no setor público é a capacidade desses ativos de gerar fluxos

de caixa.

I.Atividades Operacionais - Amortização e Lucro líquido do Exercício. II.Atividades de Investimentos - Recebimento de débitos de coligadas e Compra de ações de coligadas. III.Atividades de Financiamentos - Títulos descontados e Lucros Antecipados. IV.Atividades Operacionais - Pagamento de despesas Financeiras e Redução de Estoques. V.Atividades de Investimentos - Venda de Móveis e Utensílios e Aumento de depósitos judiciais.

A única opção INCORRETA é a:

I - A Demonstração das Variações Patrimoniais (DVP) evidenciará as alterações verificadas no patrimônio, desde que sejam resultantes da execução orçamentária, e indicará o resultado patrimonial do exercício.

II – O Modelo Analítico da DPV tem como característica facilitar a visualização dos grandes grupos de variações patrimoniais que compõem o resultado patrimonial. Esse modelo especifica apenas os grupos (2º nível de detalhamento do PCASP), acompanhado de quadros anexos que detalham sua composição.

III - A Demonstração dos Fluxos de Caixa (DFC) apresenta as entradas e saídas de caixa e as classifica em fluxos operacional, de investimento e de financiamento.

I. As receitas orçamentárias são disponibilidades de recursos financeiros que ingressam durante o exercício e que aumentam o saldo financeiro da instituição. Elas são um instrumento por meio do qual se viabiliza a execução das políticas públicas e fontes de recursos utilizadas pelo Estado em programas e ações cuja finalidade precípua é atender às necessidades públicas e demandas da sociedade.

II. As demonstrações contábeis, como o Demonstrativo de Fluxo de Caixa, a Demonstração de Resultado do Exercício e o Balanço Patrimonial, devem fornecer informações que auxiliem os usuários a avaliar se a entidade satisfez os seus objetivos financeiros, jurídicos, processuais, sociais e patrimoniais.

III. O Balanço Financeiro deve demonstrar a receita e a despesa orçamentárias, excluídos os pagamentos de natureza extra orçamentária, conjugados com os saldos em espécie provenientes do exercício anterior, e os que se transferem para o exercício seguinte.

Marque a alternativa CORRETA:

Leia as afirmativas a seguir:

I. As demonstrações contábeis podem fornecer informação que auxilia os usuários na avaliação da extensão na qual as receitas, as despesas, os fluxos de caixa e o desempenho da entidade estão em conformidade com os orçamentos aprovados.

II. As demonstrações contábeis e os relatórios fiscais têm muito em comum. Ambas as estruturas de relatórios estão voltadas para ativos, passivos, receitas e despesas governamentais e informações abrangentes sobre os fluxos de caixa.

Marque a alternativa CORRETA:

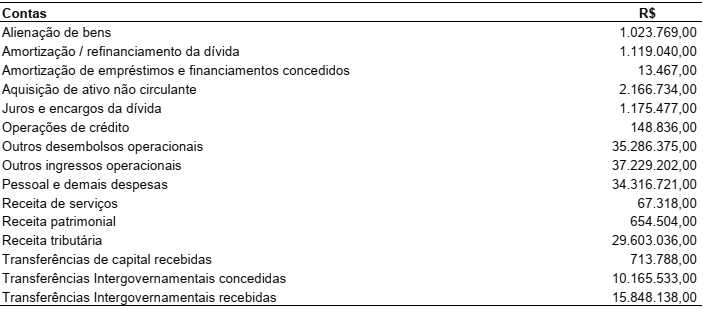

Um ente público apurou os saldos contábeis do exercício com o objetivo de levantar a Demonstração dos Fluxos de Caixa. Utilize as informações abaixo para responder ao que se pede.

Sabendo que o Saldo de Caixa e Equivalentes de Caixa no início do período era R$ 6.318.355,00 e considerando as

informações apresentadas na tabela, é CORRETO afirmar que:

A demonstração dos fluxos de caixa (DFC) apresenta as entradas e saídas de caixa, permitindo aos usuários avaliar como a entidade do setor público obteve recursos para financiar suas atividades e a maneira como os recursos de caixa foram utilizados. Com relação à DFC, assinale com V as afirmativas verdadeiras e com F as falsas.

( ) Para a elaboração da DFC, são utilizadas as contas da classe 6 – Controles da Execução do Planejamento e Orçamento.

( ) A DFC identificará, entre outros aspectos, os itens de consumo de caixa durante o período das demonstrações contábeis.

( ) A aquisição de ativos por meio da assunção direta do respectivo passivo ou por meio de arrendamento financeiro deve ser incluída na DFC.

( ) Somente saídas de caixa que resultam em ativo reconhecido nas demonstrações contábeis são passíveis de classificação como atividades de investimento.

Assinale a sequência correta.